TCT Khí Việt Nam (GAS): GAS tiếp nhận lô LNG đầu tiên trong tháng 6

Nguồn: VCSC

GAS tiếp nhận lô LNG đầu tiên trong tháng 6

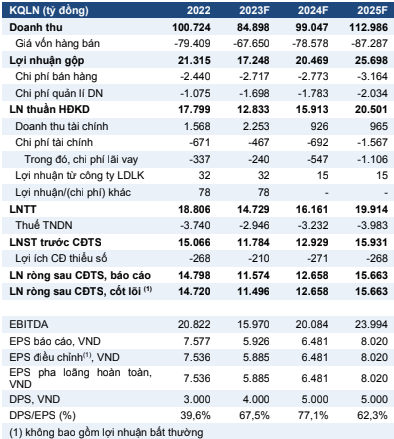

- Chúng tôi giảm giá mục tiêu cho Tổng Công ty Khí Việt Nam (GAS) 5,3% xuống 106.400 đồng/cổ phiếu nhưng nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN do giá cổ phiếu của công ty đã giảm 14% trong 3 tháng qua. Giá mục tiêu thấp hơn là do chúng tôi giảm dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 thêm 3% (giảm lần lượt 5%/1%/3% cho các năm 2023/2024/2025) tương ứng với các giả định thấp hơn về giá dầu Brent và dầu nhiên liệu (FO) năm 2023 - thước đo tiêu chuẩn cho giá khí của Việt Nam (xem chi tiết trong Báo cáo cập nhật ngành Dầu khí ngày 10/05/2023).

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2023 sẽ giảm 22% YoY do giá khí đầu ra giảm dựa trên dự báo của chúng tôi về giá dầu Brent và dầu FO giảm lần lượt 24%/20% YoY, ảnh hưởng đến mức tăng 7% YoY của sản lượng khí thương phẩm.

- Chúng tôi cho rằng sự phục hồi kinh tế cũng như mức cạnh tranh ít gay gắt hơn từ năng lượng tái tạo (do thiếu cơ chế giá mới) và thủy điện (do khả năng lượng mưa trong giai đoạn 2023-2025 sẽ thấp hơn so với năm 2022) sẽ thúc đẩy nhu cầu đối với các nhà máy nhiệt điện khí trong 3 năm tới, từ đó thúc đẩy tăng trưởng sản lượng khí & khí LNG của GAS.

- Chúng tôi kỳ vọng tăng trưởng dài hạn của GAS sẽ được hỗ trợ bởi việc nhập khẩu LNG về Việt Nam. Do chúng tôi dự báo giá LNG nhập khẩu về Việt Nam sẽ giảm về mức bình thường là 12 USD/triệu BTU bắt đầu từ năm 2024, chúng tôi cho rằng GAS sẽ bắt đầu vận hành kho cảng LNG Thị Vải - Giai đoạn 1 vào năm 2024, mở rộng dự án này với Giai đoạn 2 & 3 và xây dựng kho cảng LNG Sơn Mỹ để tăng sản lượng bán thêm 50% trong giai đoạn 2023-2027, điều này sẽ mang lại tốc độ tăng trưởng kép (CAGR) EPS 10 năm là 10%.

- Theo quan điểm của chúng tôi, GAS có định giá hấp dẫn với P/E dự phóng năm 2023 là 15,6 lần so với P/E trung bình 5 năm của các công ty cùng ngành trong khu vực (16,7 lần). GAS vượt trội so với các công ty cùng ngành về ROE và tỷ lệ nợ ròng trên vốn chủ sở hữu.

- Yếu tố hỗ trợ: Cổ tức cao hơn kỳ vọng; sản lượng từ các mỏ khí giá rẻ cao hơn dự kiến.

- Rủi ro: Giá dầu Brent, FO & LPG thấp hơn dự kiến.

Chúng tôi duy trì giả định giá dầu Brent là 75 USD/thùng trong giai đoạn 2023-2027 và giả định giá dầu FO là 400 USD/tấn trong giai đoạn 2023-2027 như đã đề cập trong Báo cáo Cập nhật Ngành Dầu khí ngày 10/05/2023.

GAS sẽ nhận lô LNG đầu tiên để vận hành thử kho cảng LNG Thị Vải vào tháng 6. Ngày 09/5, GAS đã nhận được giấy phép đầu tiên tại Việt Nam về xuất nhập khẩu LNG từ Bộ Công Thương. Ngoài ra, GAS đã chào mua lô LNG đầu tiên của Việt Nam (50.000 đến 70.000 tấn) để vận hành thử kho cảng. Lô hàng này được tìm kiếm để được giao dựa trên cơ sở giao hàng tại tàu (DES) từ ngày 01/6 đến ngày 31/7. Những diễn biến này phù hợp với dự báo của chúng tôi. Ngoài ra, giá LNG thấp hơn sẽ tạo môi trường thuận lợi cho việc nhập khẩu LNG. Trong báo cáo thị trường khí đốt tháng 5/2023, Cơ quan Năng lượng Quốc tế dự báo giá khí đốt trung bình năm 2023 tại Nhật Bản, EU và Mỹ là 11 USD/MMBTU (-57% YoY). Chúng tôi dự báo kho cảng LNG Thị Vải sẽ đóng góp trung bình khoảng 15% vào LNST của GAS trong 10 năm tới.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024