TCT Khí Việt Nam (GAS): Hưởng lợi nhờ nhu cầu tiêu thụ khí tăng; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Hưởng lợi nhờ nhu cầu tiêu thụ khí tăng; nâng khuyến nghị lên Mua vào

Tóm tắt

- HSC nâng khuyến nghị lên Mua vào (từ Nắm giữ) và nâng 9,1% giá mục tiêu lên 120.000đ sau khi nâng dự báo lợi nhuận và chuyển giai đoạn cơ sở định giá sang giữa năm 2024.

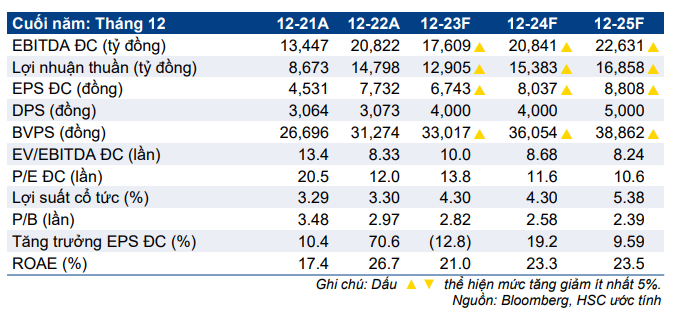

- Chúng tôi nâng bình quân 38,3% lợi nhuận thuần trong giai đoạn 2023- 2025 chủ yếu nhờ chi phí đầu vào giảm. Theo dự báo mới, tốc độ CAGR lợi nhuận thuần điều chỉnh trong 3 năm tới sẽ là 3,3% (mức nền cao trong năm 2022).

- Sau khi điều chỉnh gần đây, GAS đang giao dịch với P/E trượt dự phóng 1 năm là 12,6 lần, thấp hơn 1,8 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 14,8 lần. Chúng tôi cho rằng cổ phiếu GAS sẽ được nâng định giá nhờ triển vọng về dự án Lô B và nhu cầu khí tự nhiên không mang tính chu kỳ.

Sự kiện: Đáng giá triển vọng khởi động dự án Lô B

GAS - với tư cách là NĐT chính trong dự án đường ống Lô B/Ô Môn – được kỳ vọng sẽ vận chuyển 6-7 tỷ m3 khí tự nhiên mỗi năm, tương đương khoảng 55- 60% sản lượng khí đường ống hiện tại của Việt Nam.

Ngoài ra, GAS sẽ hưởng lợi lớn nhất nhờ nhu cầu không mang tính chu kỳ đối với khí tự nhiên/LNG bắt đầu từ năm 2024 do nguồn điện của Việt Nam chuyển trọng tâm sang điện khí/LNG. Theo mô hình dự báo ngành của chúng tôi, nhu cầu khí tự nhiên của Việt Nam được kỳ vọng sẽ tăng trưởng gấp 3 lần trong 10 năm tới.

Tác động: Nâng dự báo trong giai đoạn 2023-2025

HSC nâng bình quân 38,3% dự báo lợi nhuận thuần trong giai đoạn 2023-2025, chủ yếu nhờ giá đầu vào giảm (GAS sẽ ưu tiên khai thác các mỏ khí cũ giá rẻ trong vài năm tới). Tốc độ CAGR lợi nhuận cốt lõi của chúng tôi trong giai đoạn 2022- 2025 được dự báo sẽ là 3,3%. Chúng tôi dự báo lợi nhuận năm 2023 sẽ giảm 15,8% từ mức nền cao trong năm 2022 nhưng sẽ phục hồi 19,5% trong năm 2024. Dự báo của chúng tôi cao hơn bình quân 20,1% so với dự báo của thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu điều chỉnh gần đây, GAS đang giao dịch với P/E trượt dự phóng 1 năm là 12,6 lần, so với mức bình quân trong 2 năm qua là 14,8 lần, và P/E dự phóng 2024 là 11,6 lần. Chúng tôi nâng khuyến nghị đối với GAS lên Mua vào (từ Nắm giữ) và nâng 9,1% giá mục tiêu lên 120.000đ sau khi điều chỉnh tăng dự báo năm 2023-2024 và chuyển giai đoạn cơ sở định giá sang giữa năm 2024.

GAS sẽ hưởng lợi nhờ nhu cầu tiêu thụ khí đường ống/LNG ngày càng tăng tại Việt Nam và được củng cố nhờ giá dầu cao ổn định. Chúng tôi ước tính nhu cầu khí đốt có thể sẽ tăng trưởng gấp 3 lần vào năm 2030 dựa trên kế hoạch xây dựng các nhà máy điện khí/LNG mới và phần lớn nhu cầu chưa được đáp ứng có thể sẽ được giải quyết thông qua nhập khẩu LNG.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024