TCT Khí Việt Nam (GAS): Triển vọng dài hạn tươi sáng

Nguồn: KBSV

Triển vọng dài hạn tươi sáng

Hoạt đông kinh doanh

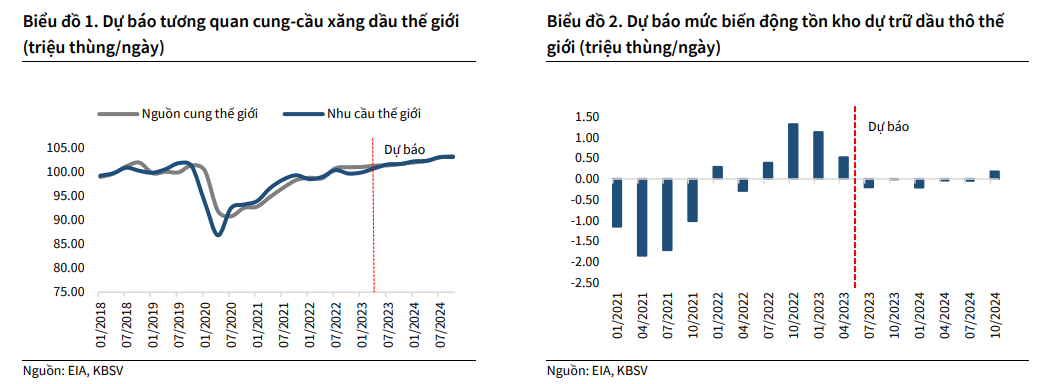

Giá dầu thô kỳ vọng hồi phục trong giai đoạn cuối 2Q2023 tới cuối 3Q2023

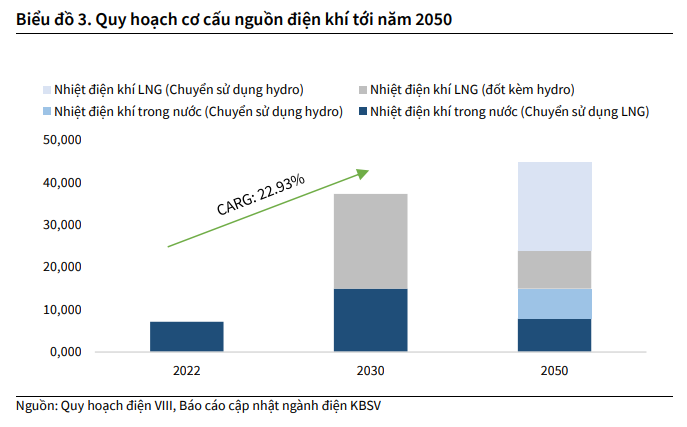

Giá dầu diễn biến xấu từ 1Q2023 đến đầu 2Q2023 có thể sẽ khiến KQKD của GAS trong 2Q2023 ghi nhận mức giảm so với cùng kì mạnh nhất trong năm. Tuy nhiên chúng tôi kỳ vọng giá dầu sẽ hồi phục kể từ cuối 2Q2023 khi thế giới bước vào mùa cao điểm tiêu thụ mùa hè. Hơn nữa vào đầu tháng 06/2023, các thành viên thuộc khối OPEC+ đã thống nhất duy trì mức cắt giảm sản lượng 3.66 triệu thùng dầu/ngày cho tới hết năm 2023 nhằm hỗ trợ giá dầu thô trên thị trường. Riêng Saudi Arabia tình nguyện cắt giảm thêm 1 triệu thùng/ngày kể từ tháng 07/2023, nâng tổng lượng cắt giảm của khối OPEC+ lên tới 4.66 triệu thùng/ngày, tương đương với khoảng 4.6% nhu cầu tiêu thụ của thế giới. Cơ quan Thông tin năng lượng Mỹ (EIA) đưa ra dự báo rằng tồn kho dầu thô thế giới có thể sẽ ghi nhận mức giảm liên tục từ 3Q tới cuối năm 2023 do hệ quả từ các quyết định cắt giảm sản lượng từ khối OPEC+.

Do vậy, chúng tôi dự báo giá dầu thô Brenttrong nửa cuối năm 2023 có thể chạm mức 80-85 USD/thùng. Tuy nhiên, chúng tôi lưu ý rằng những bất định xoay quanh triển vọng kinh tế thế giới có thể sẽ tác động mạnh tới nhu cầu tiêu thụ và giá dầu thô trên thị trường.

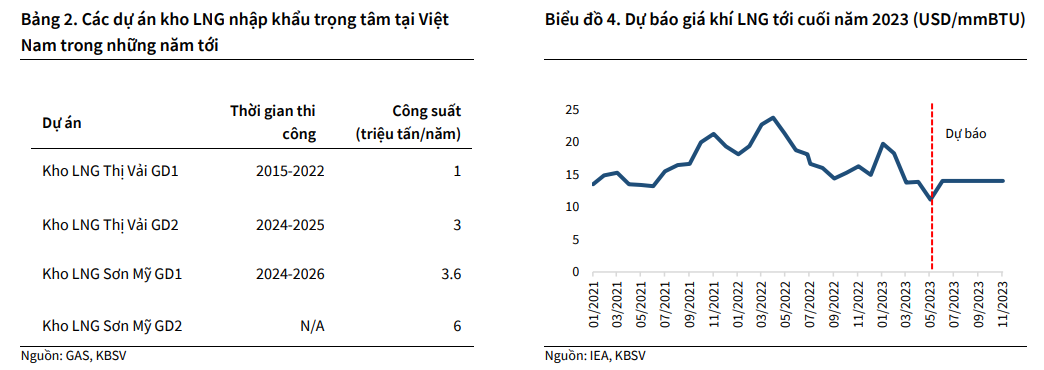

Triển vọng dài hạn tươi sáng tới từ Quy hoạch điện VIII và các dự án nhập khẩu LNG

Ngày 15/5/2023, Chính phủ đã chính thức phê duyệt Quy hoạch Điện VIII. Theo đó, điện khí dự kiến sẽ trở thành mũi nhọn phát triển trong giai đoạn 2022-2035. GAS với vai trò nhà phân phối khí đầu vào cho các nhà máy nhiệt điện nội địa sẽ là một trong những doanh nghiệp được hưởng lợi nhiều nhất từ kế hoạch này. Chúng tôi cũng muốn nhấn mạng rằng các nhà máy điện khí là tệp khách hàng chủ lực của GAS, đóng góp phần lớn trong cơ cấu doanh thu cũng như tạo ra mức lợi nhuận ổn định cho công ty trong những năm qua.

Giá LNG châu Á giảm xuống mức hợp lý, giúp tăng tính khả thi cho các dự án kinh doanh LNG

Khí LNG nhập khẩu được xác định là lời giải cho bài toán thiếu hụt nguồn khí từ các mỏ nội địa để cung cấp cho các nhà máy điện khí. Cả hai dự án kho, cảng nhập khẩu LNG trọng điểm (Kho LNG Thị Vải và Sơn Mỹ) được nhấn mạnh trong quy hoạch điện VIII đều thuộc quyền sở hữu hoặc đồng sở hữu của GAS. Trong đó, kho LNG Thị Vải giai đoạn 1 đã hoàn thành và được đưa vào hoạt động thử nghiệm trong cuối 2Q2023. Trong tháng 05/023, GAS đã chào mua lô LNG đầu tiên của Việt Nam (50,000 – 70,000 tấn) và sẽ nhận hàng từ ngày 01/06 đến ngày 31/07.

Chúng tôi ước tính khoảng 10-15 USD/mmBTU sẽ là khoảng giá nhập khẩu LNG hợp lý để các dự án nhà máy điện khí có thể đạt hiệu quả kinh tế trong dài hạn. Cho tới 2Q2023, giá LNG trên thị trường châu Á và châu Âu đã sụt giảm mạnh xuống mức 11-13 USD/mmBTU do không còn tình trạng giành giật khí đốt giữa châu Âu và châu Á như trong năm 2022. Cơ quan năng lượng quốc tế (IEA) cũng dự báo giá LNG châu Á sẽ giao động dưới mức 15 USD/mmBTU trong nửa sau năm 2023 và 2024. Chúng tôi tin rằng đây là một tín hiệu khả quan cho triển vọng kinh doanh khí LNG nhập khẩu của GAS, đặc biệt đặt trong bối cảnh 2 nhà máy nhiệt điện khí Nhơn Trạch 3&4 dự kiến sẽ bắt đầu vận hành trong năm 2024.

Kỳ vọng tiến triển trong dự án mỏ khí Lô B - Ô Môn

Lô B – Ô Môn là một trong 2 đại dự án khai thác khí để cung ứng cho các nhà máy nhiệt điện ở hạ nguồn được nhấn mạnh trong Quy hoạch điện VIII. GAS là một trong những doanh nghiệp hưởng lợi nhất từ dự án với việc góp 51% vốn đầu tư đường ống vận chuyển khí 400 km từ các mỏ thượng nguồn về các nhà máy nhiệt điện. Dự án dự kiến sẽ đón dòng khí đầu tiên vào năm 2026 và sẽ cung cấp khoảng 5-7 tỷ mét khối (bcm) khí trong vòng đời 23 năm. Chúng tôi kỳ vọng dự án sẽ tạo ra động lực tăng trưởng trong dài hạn cho GAS với việc đóng góp tỷ trọng đáng kể trong cơ cấu doanh thu từ năm 2026 khi các mỏ khí cũ cạn kiệt dần.

Hiện phía PVN đang làm việc với các bên để kịp xin phê duyệt Quyết định đầu tư cuối cùng (FID) trong tháng 6/2023. Chúng tôi cho rằng sẽ rất khó để FID được phê duyệt trước thời hạn này do đại dự án cần phải có sự phối hợp đồng bộ giữa các bên và hiện các vấn đề liên quan đến hợp đồng mua bán khí và bán điện vẫn chưa được thống nhất. Chúng tôi kỳ vọng PVN sẽ xin được phê duyệt FID vào cuối năm 2023 để dự án có thể đảm bảo tiến độ khai thác vào năm 2026.

Định giá

Chúng tôi sử dụng phương pháp chiết khấu dòng tiền doanh nghiệp (FCFF) nhằm phản ánh tiềm năng từ các dự án dài hạn của GAS. Chúng tôi điều chỉnh nâng khuyến nghị lên MUA đối với cổ phiếu GAS mặc dù hạ giá mục tiêu xuống 118,000 VNĐ/cổ phiếu do thị giá đã rơi xuống mức hấp dẫn. Định giá của chúng tôi tương đương với mức upside 25.9% so với giá đóng cửa ngày 09/06/2023.

Hiện GAS đang được giao dịch với mức P/E 15.2, thấp hơn đáng kể so với P/E trung bình 5 năm ở mức 16.16. Chúng tôi kỳ vọng thị trường sẽ đánh giá lại GAS khi KQKD được cải thiện từ 3Q2023 và có những tiến triển rõ ràng hơn cho đại dự án Lô B Ô Môn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024