TCT Máy Động lực và Máy Nông nghiệp Việt Nam (VEA): Nhu cầu yếu ảnh hưởng đến lợi nhuận

Nguồn: SSI

Nhu cầu yếu ảnh hưởng đến lợi nhuận

Chúng tôi đã tham dự ĐHCĐ do VEA tổ chức với một số nội dung chính như sau:

Lợi nhuận công ty mẹ tăng trưởng rất ít trong năm 2023. VEA đang lên kế hoạch lợi nhuận ròng của công ty mẹ đạt 5,7 nghìn tỷ đồng (+1% svck), với doanh thu tài chính đạt 6,6 nghìn tỷ đồng (+11% svck) nhờ cổ tức cao từ công ty liên kết. Trong năm 2022, VEA ghi nhận mức tăng trưởng vượt bậc, nhờ số lượng ô tô bán ra của các công ty liên doanh như Toyota Việt Nam (+34% svck), Ford VN (+22% svck) và Honda Việt Nam (+40% svck). Chúng tôi lưu ý rằng VEA không công bố kế hoạch kinh doanh hợp nhất của công ty.

Cổ tức tiền mặt 3.734 đồng/cổ phiếu cho năm 2022 (tỷ lệ chi trả là 88%), thấp hơn mong đợi do công ty đang đề xuất trích lập dự phòng tối thiểu 600 tỷ đồng để khắc phục vấn đề ý kiến loại trừ 3 năm liên tiếp của tổ chức kiểm toán (chi tiết như dưới đây). Tuy nhiên, phương án này vẫn cần có sự chấp thuận của Bộ Công Thương (hiện là cổ đông lớn nhất). Trong trường hợp Bộ Công Thương không thông qua việc trích lập dự phòng, cổ tức sẽ lên mức 4.180 đồng/cổ phiếu. Cổ tức năm 2021 là 4.490 đồng/cổ phiếu, cao hơn mức được công bố tại ĐHCĐ là 4.038 đồng/cổ phiếu.

Áp lực giải quyết vấn đề liên quan tới báo cáo tài chính. Cổ phiếu của công ty bị đưa vào diện cảnh báo của Sở Giao dịch Chứng khoán Hà Nội (HNX) từ tháng 4/2023 vì ý kiến ngoại trừ của kiểm toán liên tiếp trong 3 năm vừa qua. Vấn đề này liên quan đến các tồn tại phát sinh từ nhiều năm trước như thu hồi khoản phải thu, hàng tồn kho chậm luân chuyển, các khoản chi phí treo chờ xử lý. Công ty đã gửi công văn giải trình và phương án khắc phục tới Sở Giao dịch vào ngày 25/4. Hiện vẫn chưa có cập nhật mới liên quan tới quyết định của Sở Giao dịch.

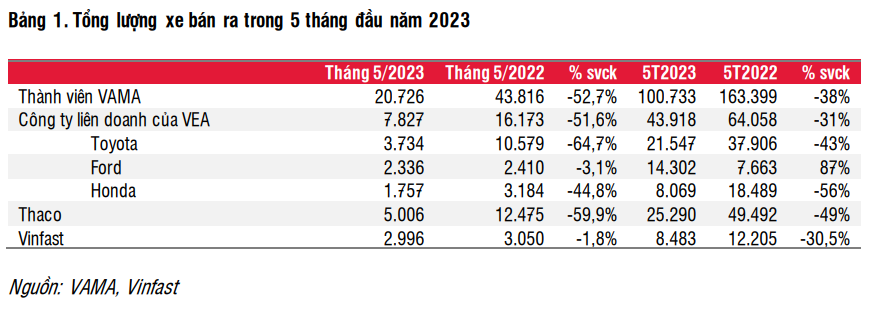

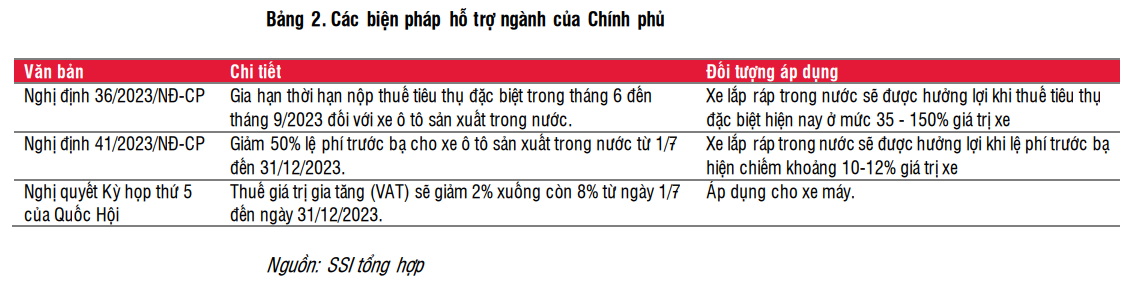

Doanh thu toàn ngành ở mức yếu trong nửa đầu năm 2023 nhưng dự kiến sẽ cải thiện trong nửa cuối năm: Tổng doanh số ô tô trong 5T2023 giảm 38% svck, trong đó giảm mạnh nhất phải kể đến Toyota (-43% svck) và Honda (-56% svck), một phần do nhu cầu yếu, một phần ảnh hưởng từ mức nền cao trong năm trước (chính sách giảm 50% lệ phí trước bạ đối với ô tô kết thúc vào tháng 5/2022 nên người dân chủ động mua xe trước hạn này). Đối với thị trường xe máy, sản lượng tiêu thụ của Honda chỉ giảm 6% svck, nhưng chúng tôi cũng lưu ý sản lượng năm trước ở mức thấp do khan hiếm nguồn cung. Chúng tôi kỳ vọng doanh số ô tô sẽ cải thiện trong nửa cuối năm 2023 nhờ các biện pháp hỗ trợ của Chính phủ nhằm khuyến khích tiêu dùng, chi phí tài chính khi mua xe giảm, và cùng kỳ năm ngoái doanh số ở mức thấp. Tuy nhiên, mức tác động từ biện pháp hỗ trợ của Chính phủ có thể không hiệu quả như đợt giảm lệ phí trước bạ vào năm 2022 do sức mua không còn mạnh như trước. Chúng tôi ước tính tổng sản lượng ô tô được bán trong năm 2023 sẽ giảm tới 22% svck trong khi tổng sản lượng xe máy duy trì ổn định hơn, chỉ giảm 6% svck.

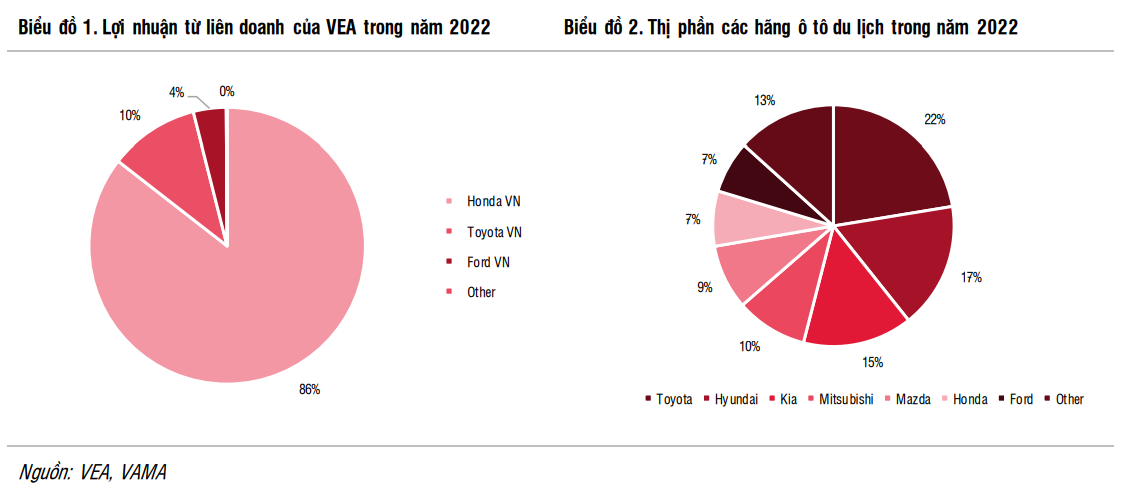

Chúng tôi dự báo lợi nhuận năm 2023 từ Honda và Toyota Việt Nam sẽ giảm lần lượt 10% và 40% svck, trong khi lợi nhuận từ Ford Việt Nam sẽ đi ngang. Lợi nhuận của Honda dự kiến sẽ giảm ít hơn so với các hãng khác nhờ doanh thu từ xe máy. Do Honda đóng góp phần lớn vào lợi nhuận liên doanh liên kết của VEA, điều này sẽ giúp hạn chế đà giảm của tổng lợi nhuận của VEA trong năm nay.

KQKD Q1/2023

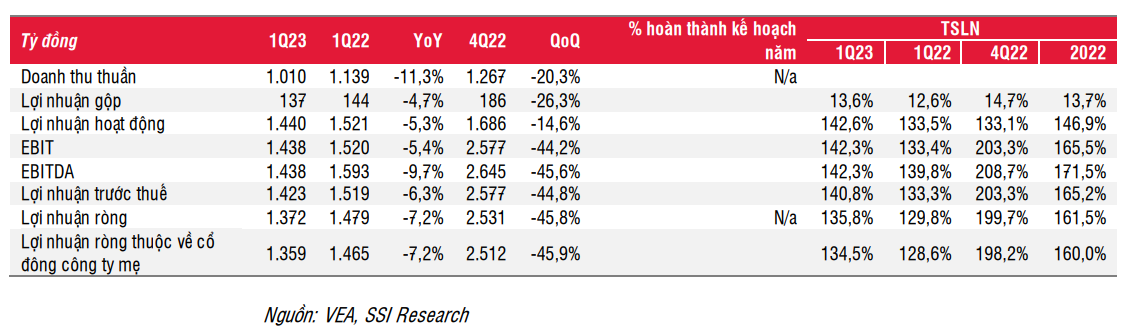

VEA ghi nhận 1 nghìn tỷ đồng doanh thu hợp nhất trong Q1/2023 (-11% svck) và 137 tỷ đồng lợi nhuận gộp (-5% svck). Lợi nhuận từ các công ty liên doanh và liên kết giảm xuống mức 1,2 nghìn tỷ đồng (-11% svck), do sản lượng tiêu thụ yếu từ Toyota và Honda. Doanh thu tài chính đạt 252 tỷ đồng (+43% svck) phần lớn nhờ lãi tiền gửi tăng, phần nào bù đắp cho sự sụt giảm thu nhập từ công ty liên doanh liên kết. LNST của công ty đạt 1,37 nghìn tỷ đồng (-7% svck).

Quan điểm của chúng tôi

Mặc dù nhu cầu tiêu thụ ô tô hiện tại yếu, nhưng VEA vẫn là cổ phiếu hấp dẫn với một bộ phận nhà đầu tư nhờ lợi thế liên doanh với các nhà sản xuất ô tô hàng đầu bao gồm Toyota, Honda và Ford, cũng như chính sách cổ tức đều đặn hấp dẫn (tỷ suất cổ tức là 11% trong năm 2022). Trong năm 2023, chúng tôi dự báo VEA sẽ ghi nhận lợi nhuận thấp hơn từ các công ty liên doanh liên kết nhưng lãi tiền gửi cao hơn do nguồn tiền gửi dồi dào. Chúng tôi ước tính doanh thu và lợi nhuận ròng hợp nhất năm 2023 lần lượt là 4,3 nghìn tỷ đồng (-14% svck) và 7,1 nghìn tỷ đồng (-8% svck). Chúng tôi cũng đưa ra ước tính cho năm 2024 với giả định thu nhập lãi thấp hơn và mức tiêu thụ ô tô phục hồi nhẹ. Cụ thể, chúng tôi ước tính doanh thu và lợi nhuận ròng hợp nhất năm 2024 lần lượt là 4,3 nghìn tỷ đồng (+0,5% svck) và 7 nghìn tỷ đồng (-1% svck).

Chúng tôi hiện đưa ra giá mục tiêu 1 năm đối với VEA là 39.300 đồng/cổ phiếu dựa trên mức P/E là 7,5x. Với tổng mức sinh lời là 14% (bao gồm tỷ suất cổ tức là 10%), chúng tôi khuyến nghị TRUNG LẬP đối với cổ phiếu. Hiện tại, VEA đang giao dịch ở mức P/E năm 2023/2024 lần lượt là 7,2x và 7,5x, tương đương mức P/E trượt trung bình 5 năm.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024