TCT Máy Động lực và Máy Nông nghiệp Việt Nam (VEA): Sản lượng T5/2023 có dấu hiệu giảm tốc ngày càng rõ rệt

Nguồn: BVSC

Sản lượng T5/2023 có dấu hiệu giảm tốc ngày càng rõ rệt

VAMA và Honda Việt Nam hiện đã công bố sản lượng tiêu thụ Tháng 5/2023, cho thấy dấu hiệu suy yếu của cả thị trường xe máy và ô tô. Các điểm nổi bật chính:

Doanh số xe máy của Honda: yếu y/y và m/m

Honda Việt Nam cho biết doanh số bán xe máy Tháng 5 giảm mạnh 31,5% m/m xuống còn 142.580 chiếc (giảm 8,3% y/y, mặc dù là mức so sánh thấp là do Việt Nam thiếu hụt linh kiện và bộ phận để sản xuất xe máy). Đáng chú ý, số liệu Tháng 5/2023 là mức thấp nhất kể từ Tháng 10/2021, ngoại trừ chỉ số Tháng 2/2023 (140.669 chiếc khi số lượng ngày bán thấp hơn).

Vì xe máy thuộc nhóm hàng hóa không thiết yếu và trong giai đoạn tiêu thụ bão hòa, chúng tôi không kỳ vọng sẽ sớm thấy bất kỳ sự phục hồi có ý nghĩa. Tiêu thụ xe máy chậm có thể ảnh hưởng đến lợi nhuận trong ngắn hạn của VEA, vì lợi nhuận từ xe máy của Honda chiếm phần lớn lợi nhuận từ liên doanh của VEA (khoảng 80%).

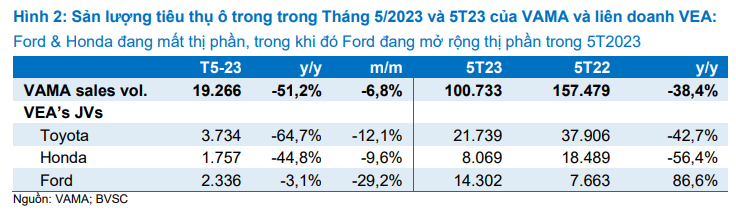

Doanh số ô tô: giảm xuống mức thấp trong nhiều tháng

Sản lượng tiêu thụ ô tô VAMA giảm xuống mức thấp ở mức 19.266 chiếc (giảm 6,8% m/m & 51,2% y/y), thấp nhất kể từ ngày Tháng 10/2021 (Tháng 9/2021: 12.296 chiếc). Xu hướng giảm đã duy trì kể từ Tháng 11/2022, theo quan sát của chúng tôi, trong bối cảnh các yếu tố cơ bản vĩ mô khó khăn hơn (xuất khẩu chậm lại trong bối cảnh nhu cầu toàn cầu yếu và lãi suất cao cũng như khả năng tiếp cận vốn vay ngân hàng khó khăn hơn).

Những người mua ô tô, mà chúng tôi tin là thuộc tầng lớp trung lưu và giàu có, tỏ ra thận trọng trong việc chi tiêu cho các sản phẩm có giá trị lớn. Điều này tương tự như những gì chúng ta quan sát từ PNJ – Công ty trang sức có thương hiệu hàng đầu Việt Nam.

Duy trì khuyến nghị Neutral, dự báo & giá mục tiêu

Trong Cập nhật Ngành hàng tiêu dùng không thiết yếu gần đây, chúng tôi đã điều chỉnh giảm 14,1% dự báo lợi nhuận ròng năm 2023 của VEA xuống 6.455 tỷ (giảm 15,0% y/y), trước khi tăng trở lại 10,6% y/y trong năm 2024.

Với triển vọng ngắn hạn đầy thách thức, chúng tôi duy trì khuyến nghị Neutral đối với VEA với giá mục tiêu không đổi là 40.930 đồng/cổ phiếu (Upside: 6,6%), định giá công ty ở mức P/E hợp lý giữa năm 2024 là 8,0x.

Ở mức giá hiện tại, VEA đang giao dịch ở mức P/E là 7,5x (giữa năm 2024) và 7,1x (năm 2024) so với mức trung bình 5 năm qua là 9,1x. Suất cổ tức là 9,6% cho năm 2023 và 13,0% cho năm 2024.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024