Thị trường tiền tệ tháng 10 năm 2023: Gợn sóng

Nguồn: KBSV

Tỷ giá trong tầm kiểm soát, mặt bằng lãi suất tiếp tục giảm

Trạng thái thanh khoản tiền Đồng ổn định

- Ngân hàng Nhà nước tiếp tục chào thầu tín phiếu kỳ hạn 28 ngày, hút ròng 114.6 nghìn tỷ đồng trong tháng 10

- Lãi suất liên ngân hàng bật tăng ở các kỳ hạn ngắn nhưng đã hạ nhiệt dần về cuối tháng

- Tỷ lệ trúng thầu và giá trị trái phiếu phát hành tiếp tục suy giảm. Lợi suất TPCP thị trường sơ cấp tăng ở kỳ hạn 5 năm và giảm ở kỳ hạn 10 và 15 năm

- Khối ngoại bán ròng nhẹ trên thị trường thứ cấp

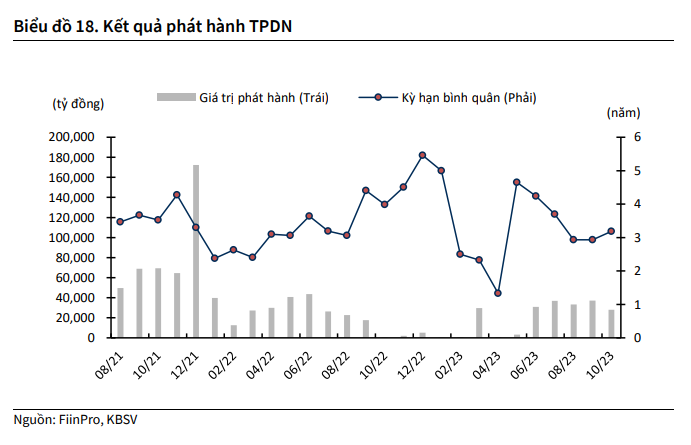

KBSV dự báo mặt bằng lãi suất liên ngân hàng sẽ giảm nhẹ. Lợi suất TPCP tiếp tục duy trì mức thấp và đi ngang trong các tháng tới. Thị trường Trái phiếu doanh nghiệp suy giảm trong tháng 10

- Thị trường TPDN ghi nhận 28.1 nghìn tỷ phát hành mới, chiếm phần lớn trong số đó đến từ hoạt động tái cơ cấu nợ của các ngân hàng

- Lượng trái phiếu đáo hạn giảm xuống rất thấp trong 2 tháng cuối năm

Tỷ giá liên ngân hàng tăng mạnh

- Tỷ giá liên ngân hàng bật tăng 260bps lên 24,565 trong khi tỷ giá bán ra tại VCB phản ứng mạnh hơn

KBSV giữ nguyên dự báo tỷ giá thời điểm cuối năm tại 24,460 USD/VND. NHNN sẽ chưa có động thái can thiệp trong ngắn hạn khi lạm phát vẫn trong tầm kiểm soát và nền kinh tế cần tiếp tục được hỗ trợ bởi chính sách tiền tệ.

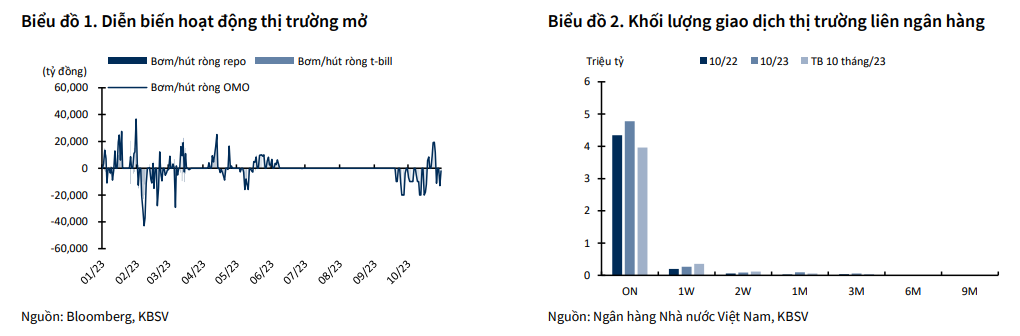

Hoạt động thị trường mở

Diễn biến thị trường mở tháng 10

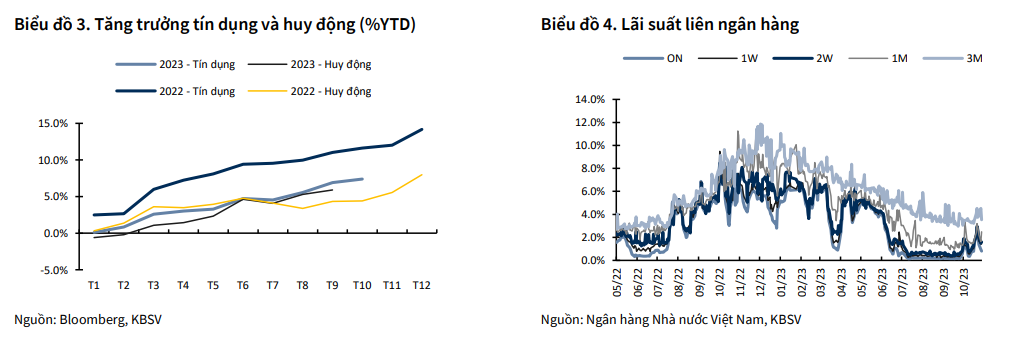

Trước áp lực tỷ giá tăng cao, Ngân hàng Nhà nước tiếp tục chào thầu tín phiếu kỳ hạn 28 ngày trong tháng 10 và có 225.3 nghìn tỷ đồng tín phiếu trúng thầu với lãi suất biến động quanh 0.68% - 1.5%. Với 110.7 nghìn tỷ tín phiếu đáo hạn, NHNN đã hút ròng 114.6 nghìn tỷ đồng trong tháng và nâng khối lượng tín phiếu đang lưu hành lên 208.4 nghìn tỷ. Việc này đã giúp hấp thụ bớt một lượng thanh khoản dư thừa trong hệ thống, khiến giá trị giao dịch qua đêm ở thị trường liên ngân hàng tăng 36.6% MoM. Tuy vậy thanh khoản trên thị trường được đánh giá là vẫn dồi dào trong bối cảnh cầu tín dụng yếu. Theo NHNN công bố, tính đến hết 31/09/2023, tín dụng toàn nền kinh tế đạt gần 12.75 triệu tỷ đồng, tăng 6.92% YTD, tăng trưởng huy động vốn ước tính đạt khoảng 5.9% YTD.

Lãi suất liên ngân bật tăng nhưng đã hạ nhiệt vào thời điểm cuối tháng

Kết quả là, lãi suất các kỳ hạn ngắn đều bật tăng từ ngày 19/10, đặc biệt là kỳ hạn ON và 1W lần lượt đạt 2.84% và 3.08% vào ngày 24/10 – mức cao nhất kể từ tháng 6/2023. Do sau đó đã hạ nhiệt nhanh chóng, nhìn chung lãi suất các kỳ hạn ngắn vào thời điểm cuối tháng 10 chỉ tăng khoảng 1% so với tháng trước. Cụ thể, lãi suất ON, 1 tuần và 1 tháng tăng lần lượt 62bps, 103bps và 96bps so với cuối tháng 9. Trong khi đó, lãi suất các kỳ hạn dài chỉ biến động nhẹ so với tháng trước: kỳ hạn 3 tháng và 9 tháng giảm lần lượt 11bps và 30bps, kỳ hạn 6 tháng tăng 66bps

Mặt bằng lãi suất liên ngân hàng dự báo giảm nhẹ trong tháng sau

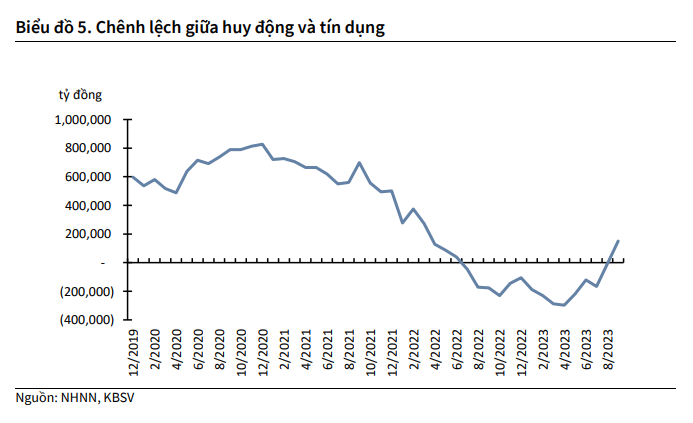

NHNN đã ngừng phát hành tín phiếu từ ngày 9/11. Chúng tôi cho rằng nhiều khả năng NHNN sẽ không phát hành thêm tín phiếu do: (1) áp lực từ tỷ giá và lạm phát đã hạ nhiệt và (2) nhu cầu tín dụng chuẩn bị bước vào giai đoạn tăng tốc các tháng cuối năm. Nếu kịch bản này diễn ra, NHNN sẽ bơm lại 183.4 nghìn tỷ đồng vào hệ thống trong tháng 11 do lượng tín phiếu đáo hạn. Lãi suất liên ngân hàng kỳ hạn ngắn theo đó sẽ tiếp tục giảm trong tháng sau trước khi tăng nhẹ trở lại khi nhu cầu tín dụng tăng tốc cuối năm. Bên cạnh đó, chênh lệch huy động/tín dụng sau giai đoạn phục hồi tốt từ cuối tháng 4 đến nay, dự báo sẽ đi ngang trong các tháng tới.

Thị trường trái phiếu chính phủ – Sơ cấp

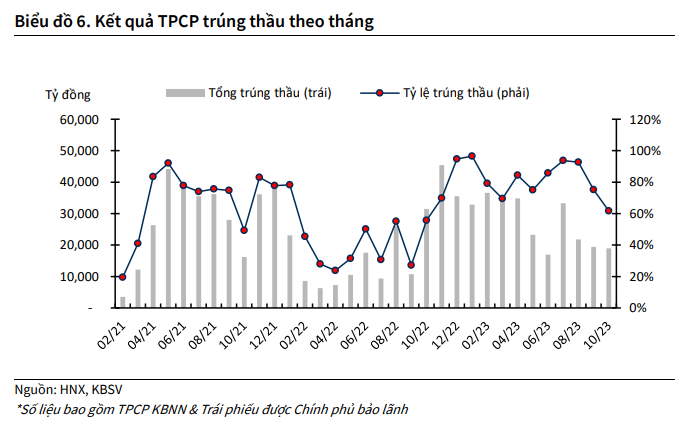

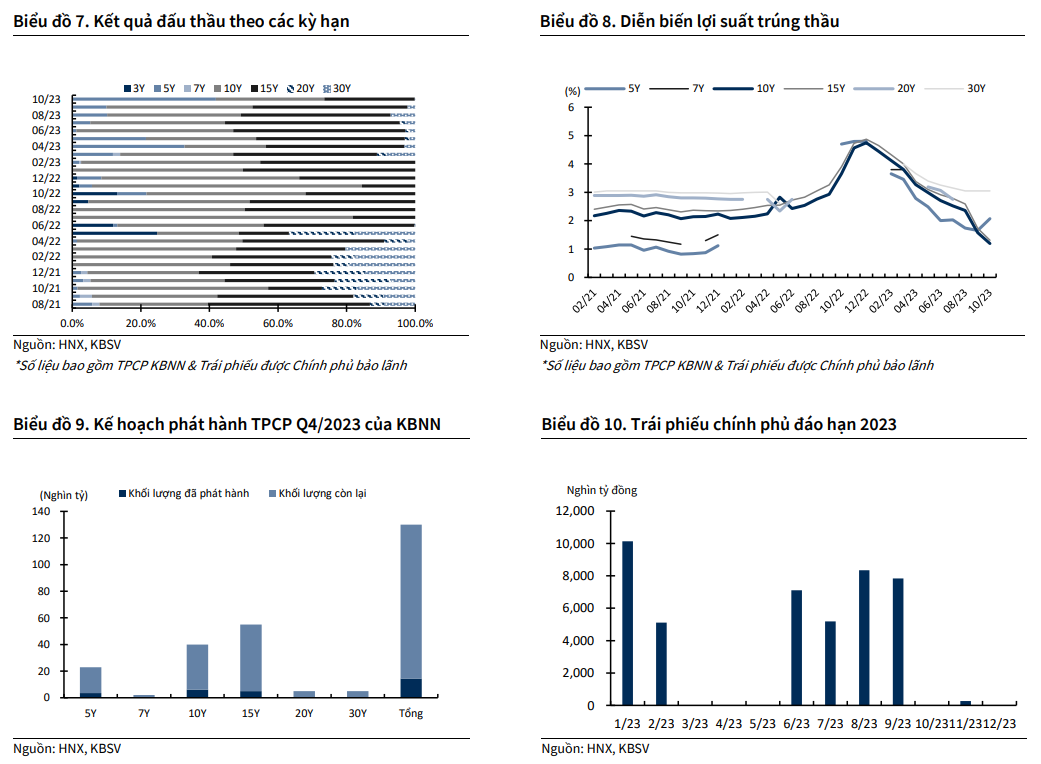

Tỷ lệ trúng thầu và giá trị trái phiếu phát hành giảm

Thị trường TPCP sơ cấp trong tháng 10 hoạt động trầm lắng hơn so với tháng trước về cả khối lượng và tỷ lệ trúng thầu. Trong tháng 10, KBNN gọi thầu 21.75 nghìn tỷ, Ngân hàng Chính sách Xã hội (NHCSXH) gọi thầu 9 nghìn tỷ đồng, do đó tổng khối lượng gọi thầu là 30.75 nghìn tỷ, tăng 19.4% MoM. Trong khi đó, giá trị đặt thầu cao gấp 1.4 lần giá trị gọi thầu. So với giai đoạn trước, tỷ lệ này đã giảm đi đáng kể phần nào phản ánh việc các ngân hàng đang chuẩn bị vốn ưu tiên cho việc đáp ứng nhu cầu tín dụng cao vào các tháng cuối năm. Về kết quả trúng thầu, tháng 10 ghi nhận 18.97 nghìn tỷ đồng TPCP phát hành thành công với tỷ lệ trúng thầu giảm xuống còn 62% (Biểu đồ 6). Kết quả là lợi suất đã tăng lên mức 2.07% (+41bps MoM) ở kỳ hạn 5 năm, trong khi lợi suất kỳ hạn 10 và 15 năm vẫn duy trì xu hướng giảm, lần lượt là 1.2% (-38bps MoM) và 1.31% (-42bps MoM).

Xu hướng phát hành tập trung vào các kỳ hạn 5, 10 và 15 năm

Cơ cấu TPCP theo kỳ hạn phát hành thành công trong tháng 10 tập trung chủ yếu ở kỳ hạn 5, 10 và 15 năm, chiếm lần lượt 41.9%, 31.6% và 26.4% tổng lượng phát hành thành công (Biểu đồ 7). KBNN đã công bố kế hoạch đấu thầu TPCP quý 4/2023 với tổng mức phát hành 130 nghìn tỷ đồng (+30% YoY và +18.2% QoQ), tiếp tục tập trung vào vào kỳ hạn 10 và 15 năm với tỷ trọng giá trị phát hành là 73%. Tính đến hết tháng 10, KBNN đã phát hành thành công 11% kế hoạch quý 4 và 66% kế hoạch năm 2023

Lợi suất trái phiếu trúng thầu dự báo sẽ tiếp tục duy trì ở mức thấp

Nhu cầu phát hành trái phiếu của KBNN dự báo sẽ tăng nhẹ trong vài tháng tới theo sự tăng tốc của giải ngân đầu tư công vào cuối năm và hoàn thành khoảng 80% chỉ tiêu được giao trong năm. Dù vậy, trong bối cảnh mặt bằng lãi suất duy trì thấp như hiện nay và thanh khoản hệ thống vẫn tương đối dồi dào, chúng tôi cho rằng lợi suất TPCP sẽ duy trì ở mức nền thấp như hiện tại và đi ngang trong các tháng tới.

Thị trường trái phiếu chính phủ – Thứ cấp

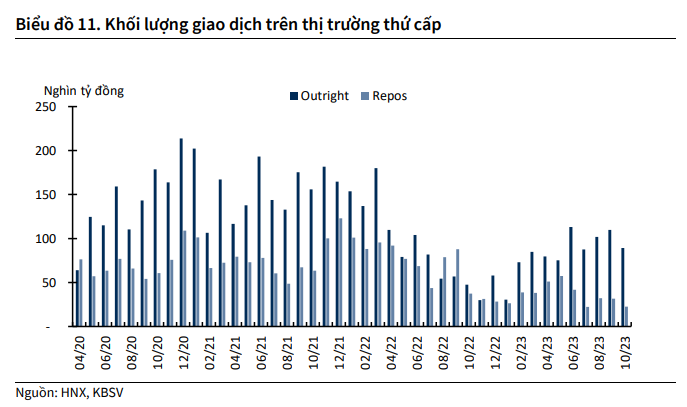

Thanh khoản trên thị trường thứ cấp sụt giảm so với tháng 9

Thanh khoản trên thị trường TPCP thứ cấp giảm so với tháng trước. Tổng giao dịch thứ cấp trong tháng 10 đạt 111.9 nghìn tỷ đồng (-21% MoM), trong đó, tổng khối lượng giao dịch outright và repos lần lượt là 89.3 nghìn tỷ đồng (-19% MoM) và 22.7 nghìn tỷ đồng (-28% MoM). Giá trị giao dịch Outright tiếp tục chiếm tỷ trọng chính, khoảng 79.7%.

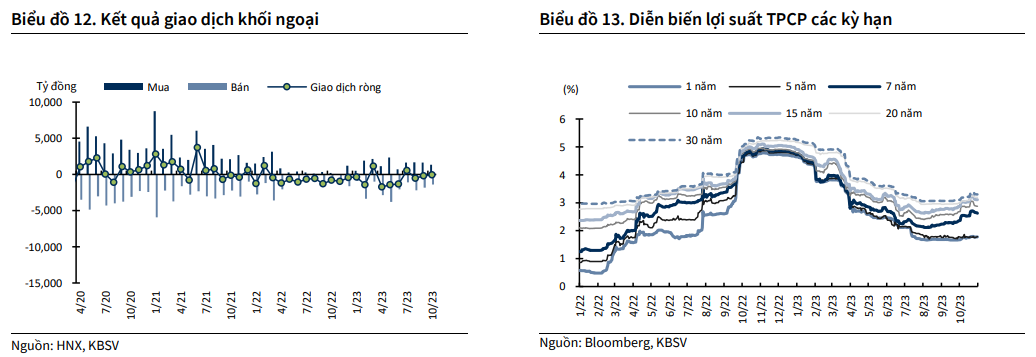

Khối ngoại bán ròng nhẹ trong tháng 10

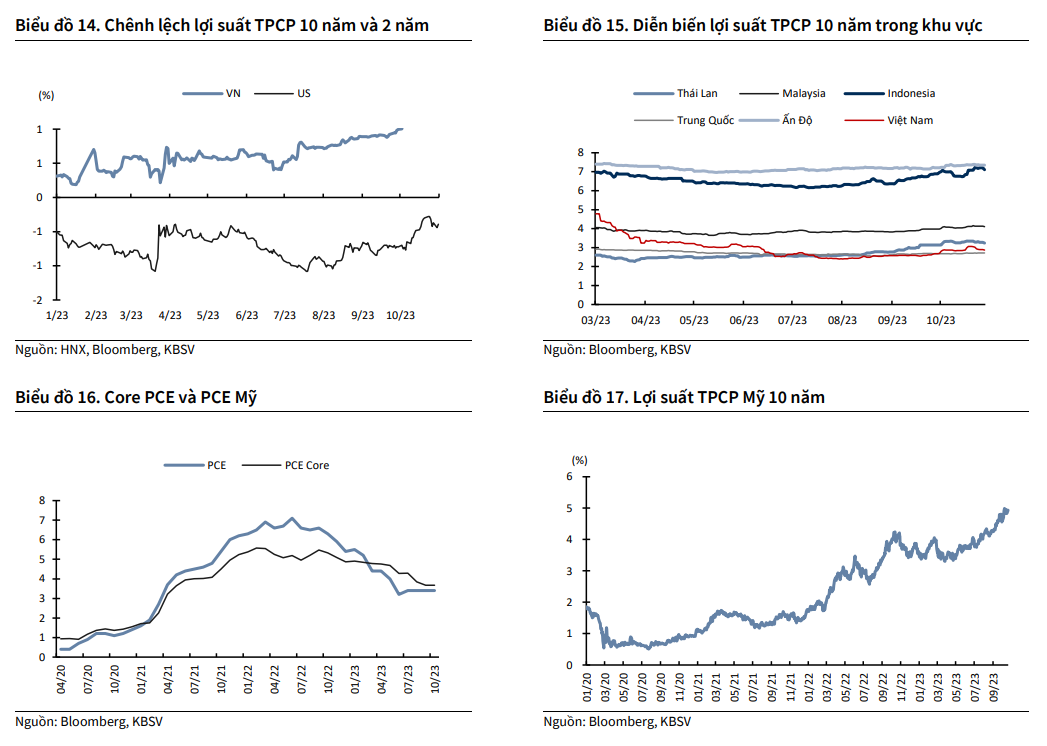

Khối ngoại bán ròng nhẹ trong tháng 10 với tổng giá trị đạt 58 tỷ VND, khi cả giá trị bán và mua đều sụt giảm so với tháng trước. Giá trị giao dịch của khối ngoại vẫn ở mức thấp do thị trường TPCP Việt Nam đang dần mất đi tính cạnh tranh so với khu vực khi lợi suất đã giảm xuống mức tương đương Trung Quốc và Thái Lan, bên cạnh đó cũng nới rộng khoảng cách với Indonesia, Malaysia và Ấn Độ (biểu đồ 15).

Lợi suất TPCP thị trường thứ cấp có sự phân hóa

Mặt bằng lợi suất TPCP trên thị trường thứ cấp tăng đều ở tất cả các kỳ hạn. Cụ thể, lợi suất kỳ hạn ngắn như 1 năm, 5 và 10 năm tăng lần lượt là 1.78% (+11bps MoM), 1.79% (+7bps MoM) và 2.87% (+19bps MoM). Chênh lệch lợi suất kỳ hạn 10 năm và 2 năm nới rộng thêm trong tháng 10, đạt 1.09% (+9bps).

Thị trường trái phiếu doanh nghiệp

Thị trường trái phiếu doanh nghiệp tiếp tục ảm đạm trong tháng 10

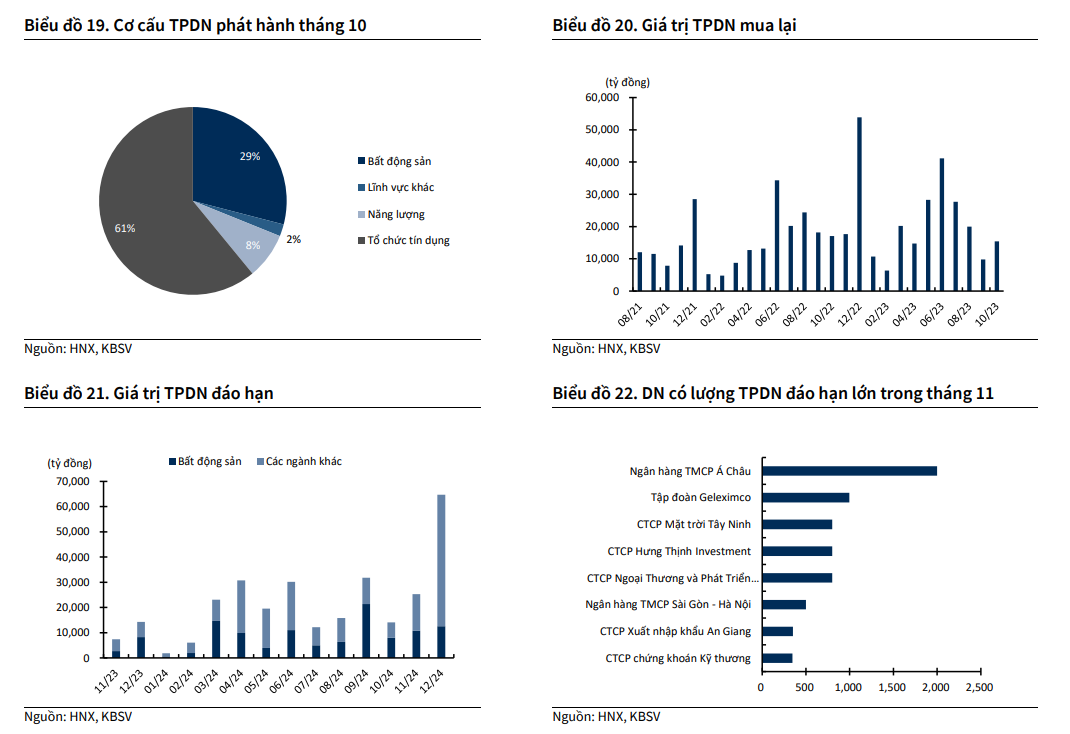

Thị trường TPDN suy giảm trong tháng 10 với tổng GTPH đạt 28.1 nghìn tỷ (- 24% MoM) với kỳ hạn bình quân là 3.19 năm. Trong tháng 10, có tổng cộng 16 tổ chức phát hành, trong đó nhóm Tổ chức tín dụng có tỷ trọng cao nhất khi chiếm hơn một nửa giá trị phát hành (61%), tiếp sau đó là ngành Bất động sản (29%) và Năng lượng (8%). Các ngân hàng đang tích cực mua lại trái phiếu trước hạn và phát hành kỳ hạn dài hơn do (1) Mặt bằng lãi suất suy giảm đáng kể so với giai đoạn trước và (2) Cơ cấu kỳ hạn để đáp ứng điều chỉnh tỷ lệ huy động ngắn hạn cho vay trung dài hạn từ 34% xuống 30%. Vì vậy nếu không tính các hoạt động cơ cấu của các ngân hàng thì thị trường TPDN vẫn chưa thực sự cho thấy dấu hiệu phục hồi bền vững.

Giá trị TPDN mua lại tăng trở lại

Hoạt động mua lại trái phiếu chậm đi trong thời gian gần đây nhưng đã tăng lại trong tháng 10, đạt 15.4 nghìn tỷ đồng (+57% MoM). Lũy kế 10 tháng năm 2023, lượng TPDN mua lại đạt 194.4 tỷ đồng, tăng 22.3% YoY.

Lượng trái phiếu đến hạn hạ nhiệt trong tháng 11

Trong tháng 11, dự tính sẽ có khoảng 7.4 nghìn tỷ đồng trái phiếu đáo hạn (- 28% MoM). Trong đó, nhóm Bất động sản chiếm 38%, Tổ chức tín dụng 35% và Thương mại dich vụ 15%. Ngân hàng TMCP Á Châu dẫn đầu danh sách với 1 nghìn tỷ TP đến hạn, tiếp theo là Tập đoàn Geleximco (996 tỷ) và CTCP Mặt trời Tây Ninh (800 tỷ). Tính chung trong quý 4/2023, lượng TPDN đáo hạn đạt 32 nghìn tỷ, hạ nhiệt đáng kể so với quý trước

Thị trường ngoại hối

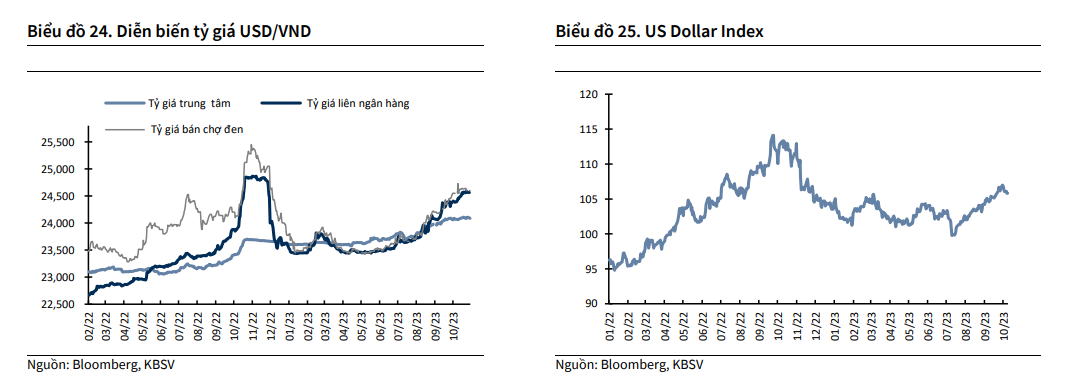

Tỷ giá USD/VND bật tăng mạnh

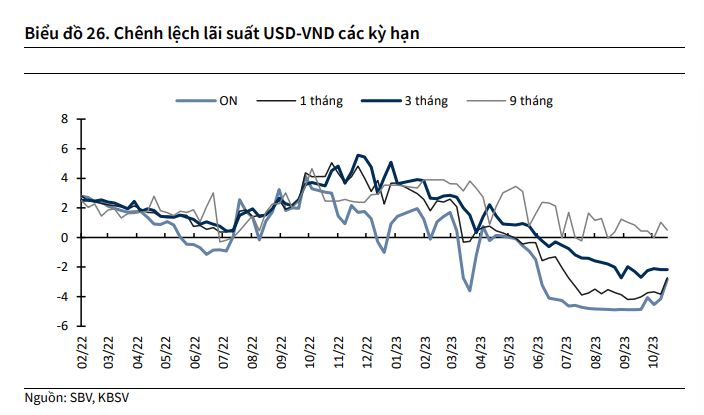

Tỷ giá USD/VND liên ngân hàng bật tăng 206 bps lên 24,565 so với cuối tháng 9 do: 1) Áp lực từ việc DXY duy trì ở mốc cao trên 106 và lợi suất trái phiếu Mỹ tăng mạnh; và 2) Chênh lệch lãi suất USD và VND vẫn duy trì âm kích thích các hoạt động giao dịch carry trade. Theo đó, tỷ giá tại VCB phản ứng mạnh khi tăng lên 24,730 (+270bps MoM) ở chiều bán ra vào ngày 31/10. Tỷ giá chợ đen biến động ổn định hơn khi chỉ tăng 150bps so với tháng trước. Chính sách tiền tệ của Việt Nam đi ngược với các NHTW trên thế giới là yếu tố rủi ro chính dẫn đến sự biến động tỷ giá trong thời gian qua do chênh lệch lãi suất USD và VND lớn sẽ khiến việc mua và nắm giữ USD hấp dẫn hơn, kích thích các giao dịch đầu cơ carry trade (nhà đầu tư sử dụng đồng tiền lãi suất thấp để mua đồng tiền lãi suất cao hưởng lợi từ chênh lệch lãi suất). Tuy nhiên nhờ động thái bán tín phiếu của NHNN, lãi suất VND tăng khiến chênh lệch với lãi suất USD thu hẹp đáng kể trong tháng 10. Cụ thể, chênh lệch kỳ hạn qua đêm, 1 tháng, 3 tháng và 9 tháng lần lượt là -2.83%, -2.93%, -2.18% và 0.51%.

Áp lực tỷ giá sẽ nhẹ dần trong 2 tháng cuối năm

Theo công bố mới nhất ngày 4/11, CPI Mỹ giảm xuống còn 3.2% trong tháng 10, Core CPI còn 4.0% - mức thấp nhất trong hơn 2 năm. Cả CPI và Core CPI đều thấp hơn kỳ vọng của thị trường khiến FED có thể sẽ dừng tăng lãi suất tại đây (công cụ CME cho thấy khả năng tăng lãi suất là gần 0%). Theo đó, DXY và lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm mạnh.

Xét các yếu tố trong nước, tỷ giá trong nước đang được hỗ trợ tốt bởi nguồn ngoại tệ dồi dào đến từ dòng vốn FDI và xuất siêu, kiều hối. Bên cạnh đó, NHNN được cho rằng sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng, chấp nhận để tỷ giá tăng ở mức độ vừa phải và sẽ chưa có can thiệp nếu không có biến động bất thường do lạm phát vẫn trong tầm kiểm soát, trong khi nền kinh tế cần tiếp tục được hỗ trợ phục hồi. Theo đó, chênh lệch lãi suất USD và VND vẫn sẽ là yếu tố rủi ro gây áp lực lên tỷ giá, đặc biệt khi lượng tiền đáo hạn tín phiếu chảy lại vào hệ thống có thể sẽ làm lãi suất VND giảm lại. Vì vậy, chúng tôi giữ nguyên dự báo về tỷ giá - tăng 3.5% YTD trong năm nay, đạt 24,460 USD/VND.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024