Thị trường trái phiếu hàng tháng: Thanh khoản cải thiện, lợi suất trái phiếu giảm sâu

Nguồn: HSC

Thanh khoản cải thiện, lợi suất trái phiếu giảm giảm sâu

Tóm tắt

- Lợi suất trái phiếu đã giảm mạnh trong tháng 3 vì NHTM tích cực tìm đến tài sản an toàn là TPCP trong bối cảnh tăng trưởng tín dụng thấp, nhờ đó Kho bạc Nhà nước đã phát hành thành công 101,4 nghìn tỷ đồng trong Q1/2023, tương đương 26,7% kế hoạch cả năm.

- Quy mô thị trường TPCP dự báo tăng 20% đạt 2,138 triệu tỷ đồng, tương đương 20% GDP vào cuối năm 2023; trong đó 1/2 TPCP do các NHTM nắm giữ.

- Đồng USD yếu đi sẽ tạo điều kiện để NHNN nâng cao dự trữ ngoại hối, tăng thanh khoản tiền đồng. Tuy nhiên, hệ thống ngân hàng cần được bơm thêm thanh khoản để giảm sự phụ thuộc vào tiền gửi Kho bạc vốn không ổn định.

Quy mô thị trường TPCP sẽ đạt 20% GDP

Trong Q1/2023, Bộ Tài chính thông báo Kho bạc nhà nước đã phát hành thành công 101,4 nghìn tỷ đồng trái phiếu, bằng khoảng 26,7% kế hoạch cả năm là 380 nghìn tỷ đồng nhờ lợi suất trái phiếu giảm trong bối cảnh tăng trưởng tín dụng vẫn thấp, đặc biệt là tăng trưởng cho vay khách hàng.

Cho vay khách hàng chỉ tăng 2,06% so với đầu năm vào cuối Q1/2023, mức tăng trưởng thấp nhất kể từ năm 2014 và dự báo tăng trưởng cho vay khách hàng trong tháng 4 sẽ giảm so với tháng 3.

Tăng trưởng cho vay thấp dẫn đến thanh khoản dư thừa trong hệ thống ngân hàng, từ đó làm giảm lãi suất và giảm thu nhập lãi của NHTM. Các NHTM vì vậy sẽ đầu tư vào TPCP để tìm kiếm tài sản sinh lãi an toàn với lợi suất tốt.

Đến thời điểm cuối Q1/2023, quy mô thị trường TPCP đã tăng 83 nghìn tỷ đồng so với đầu năm đạt 1,774 triệu tỷ đồng và dự báo sẽ đạt 2,138 triệu tỷ đồng vào cuối năm 2023, gần gấp đôi quy mô thị trường TPDN và tương đương 20% GDP.

Quy mô thị trường TPCP / GDP của Việt Nam vẫn thấp so với các quốc gia khác trong khu vực như Thái Lan (50%), Indonesia (27,8%), Malaysia (69,7%), Philippines (41,4%) và Trung Quốc (gần 69,1%) (theo ADB).

HSC kỳ vọng khối lượng TPCP phát hành vẫn ở mức cao nhưng giảm dự báo tổng khối lượng trái phiếu Kho bạc phát hành từ 380 nghìn tỷ đồng xuống 360 nghìn tỷ đồng. Tương tự, chúng tôi giảm dự báo tỷ lệ giải ngân đầu tư công từ 100% xuống 82,5% (từ 725 nghìn tỷ đồng xuống 600 nghìn tỷ đồng) vì giải ngân Q1/2023 chỉ đạt 91,5 nghìn tỷ đồng, tương đương 12,5% kế hoạch (theo Tổng cục thống kê), con số này còn cao hơn so với số liệu do Bộ Tài chính công bố (73,2 nghìn tỷ đồng, tương đương 9,7% kế hoạch).

Hiện việc huy động vốn chưa thực sự cấp thiết đối với Kho bạc Nhà nước (KBNN) do họ hiện đang nắm trong tay lượng tiền mặt cao kỷ lục, ước tính khoảng 1 triệu tỷ đồng tại thời điểm cuối năm 2022. Số tiền trên đang được gửi trong hệ thống ngân hàng, bao gồm cả NHTW và NHTM, tương đương 1/2 tổng chi ngân sách trong năm 2023 và có thể bù đắp bội chi ngân sách của 2 năm liền trong kịch bản xấu nhất khi thâm hụt ngân sách lên đến 5% GDP.

Chúng tôi giảm dự báo khối lượng trái phiếu phát hành 3-5,5 nghìn tỷ đồng mỗi quý và thay đổi cơ cấu kỳ hạn phát hành với khối lượng tập trung nhiều hơn vào kỳ hạn 10-15 năm vì nhu cầu ở các kỳ hạn khác yếu hơn so với dự báo trước đây.

Lợi suất trái phiếu giảm mạnh trong tháng 3

Lợi suất trái phiếu tại Việt Nam giảm mạnh là chỉ báo cho sự chấm dứt thời kỳ biến động mạnh trên thị trường tài chính Việt Nam kể từ tháng 6/2022 do nhiều yếu tố, gồm: Fed tăng mạnh lãi suất khiến đồng giá trị đồng USD lên đỉnh 20 năm và để đối phó NHNN buộc phải thực hiện chính sách tiền tệ thắt chặt.

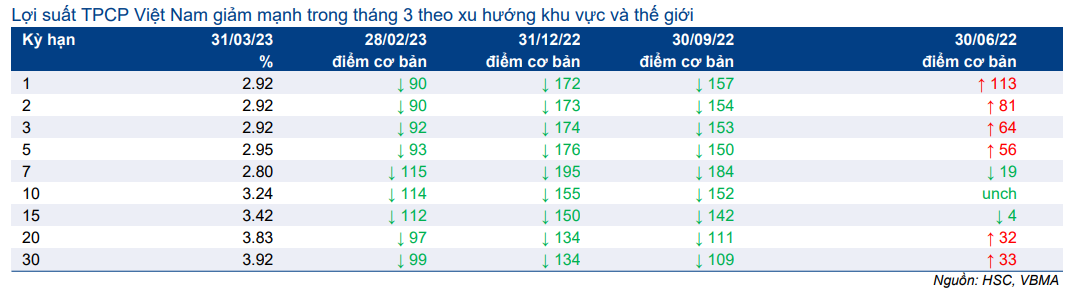

Tại thời điểm cuối tháng 3, lợi suất TPCP tại Việt Nam như sau:

- Kỳ hạn 2 năm là 2,92%; giảm 90 điểm cơ bản so với tháng trước và giảm 173 điểm cơ bản so với đầu năm, là mức thấp nhất kể từ ngày 26/7/2022

- Kỳ hạn 5 năm là 2,92%; giảm 93 điểm cơ bản so với tháng trước và giảm 176 điểm cơ bản so với đầu năm, là mức thấp nhất kể từ ngày 28/7/2022

- Kỳ hạn 10 năm là 3,24%; giảm 114 điểm cơ bản so với tháng trước và giảm 155 điểm cơ bản so với đầu năm, là mức thấp nhất kể từ ngày 13/7/2022

- Kỳ hạn 15 năm là 3,42%; giảm 112 điểm cơ bản so với tháng trước và giảm 150 điểm cơ bản so với đầu năm, là mức thấp nhất kể từ ngày 13/6/2022

- Kỳ hạn 30 năm là 3,92%; giảm 99 điểm cơ bản so với tháng trước và giảm 134 điểm cơ bản so với đầu năm, là mức thấp nhất kể từ ngày 26/7/2022

So với các thị trường khu vực, lợi suất trái phiếu tại Việt Nam giảm mạnh nhất trong tháng 3 và cũng giảm mạnh nhất kể từ đầu năm, chủ yếu do trước đó lợi suất của Việt Nam đã tăng mạnh trong Q4/2022.

Lợi suất trái phiếu Việt Nam đã quay trở về mặt bằng giai đoạn tháng 6-7/2022, tương đương các nền kinh tế khác trong khu vực và theo xu hướng giảm của lợi suất trái phiếu tại Mỹ.

Có thể nói rằng lợi suất trái phiếu đã đạt đỉnh sau khi NHNN giảm 100 điểm cơ bản lãi suất chiết khấu vào ngày 15/3/2023, cho thấy sự đảo chiều chính sách tiền tệ. Số liệu tăng trưởng GDP (Q1/2023 tăng trưởng đạt 3,32%; thấp nhất trong số các Q1 từ năm 2020) và tăng trưởng tín dụng trong hệ thống ngân hàng do Tổng cục thống kê công bố vào cuối tháng 3 là tín hiệu cho sự khởi đầu của chính sách tiền tệ nới lỏng.

Lợi suất trái phiếu đã giảm đáng kể với mức giảm 130-200 điểm cơ bản trong thời gian gần đây và mặt bằng hiện tại (2,92%-3,92%) đang thấp hơn nhiều lãi suất OMO (5%-5,5%). Trong khi đó, thanh khoản vẫn chưa dồi dào lại như trước đây nên HSC cho rằng sẽ cần thêm một khoảng thời gian nữa để lợi suất trái phiếu và lãi suất OMO giảm tiếp.

Chúng tôi giảm khoảng 100 điểm cơ bản dự báo lãi suất với lãi suất dự báo trên thực tế cao hơn mặt bằng hiện tại ở các kỳ hạn ngắn. Sự phục hồi thanh khoản của hệ thống ngân hàng dự báo sẽ chậm (HSC sẽ phân tích vấn đề này trong phần tiếp theo của báo cáo):

- Lợi suất kỳ hạn 2 năm dự báo ở vào 2,85% tại thời điểm cuối năm (thấp hơn 115 điểm cơ bản so với dự báo trước đó)

- Lợi suất kỳ hạn 10 năm dự báo ở vào 3,3% tại thời điểm cuối năm (thấp hơn 110 điểm cơ bản so với dự báo trước đó)

- Lợi suất kỳ hạn 30 năm dự báo ở vào 4% tại thời điểm cuối năm (thấp hơn 100 điểm cơ bản so với dự báo trước đó)

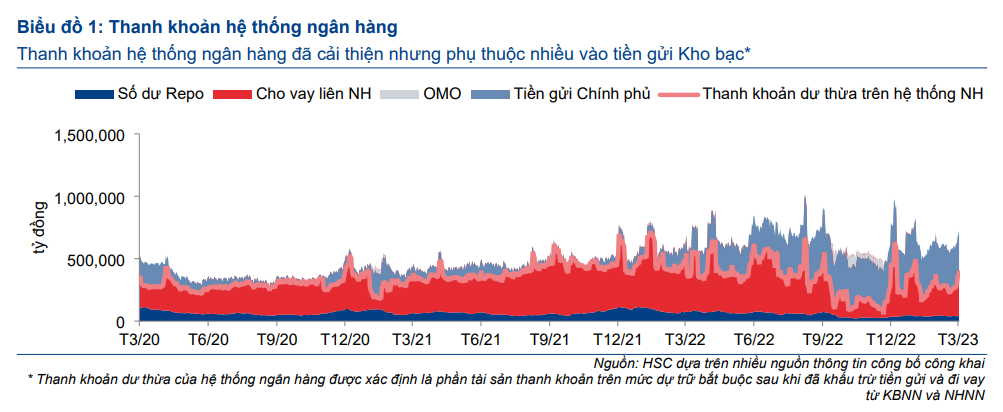

Thanh khoản hệ thống ngân hàng hồi phục từ mức thấp trong 10 năm

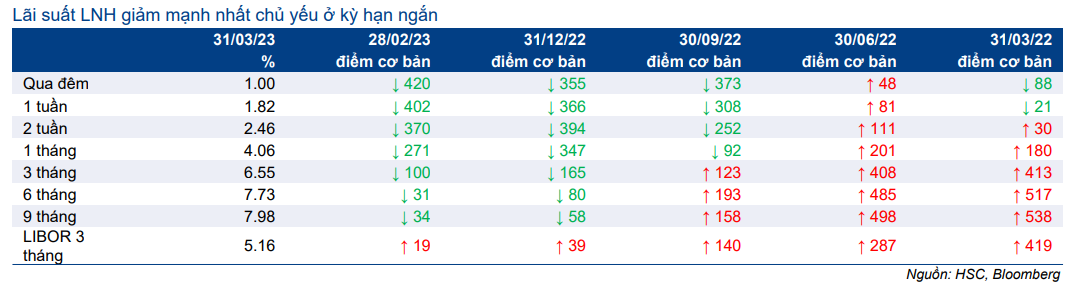

Lãi suất LNH đã giảm mạnh trong tháng 3 nhưng mức giảm không đồng đều giữa các kỳ hạn:

- Lãi suất qua đêm giảm 420 điểm cơ bản so với tháng trước xuống còn 1%

- Lãi suất kỳ hạn 1 tháng giảm 271 điểm cơ bản so với tháng trước xuống còn 4,06%

- Lãi suất kỳ hạn 3 tháng giảm 100 điểm cơ bản so với tháng trước xuống còn 6,55%

Lãi suất giảm mạnh đã đưa kỳ hạn dưới 1 tháng trở về mặt bằng tháng 6/2022 trong khi lãi suất kỳ hạn dài vẫn ở mức cao.

Nói chung, sự dồi dào thanh khoản hiện nay còn khá mong manh vì thanh khoản hệ thống ngân hàng phụ thuộc nhiều vào tiền gửi của KBNN. Trong khi đó, lãi suất điều hành thực tế của NHNN, là lãi suất OMO vẫn ở 5-5,5%; cao hơn nhiều so với lãi suất chiết khấu ở mức 3,5%.

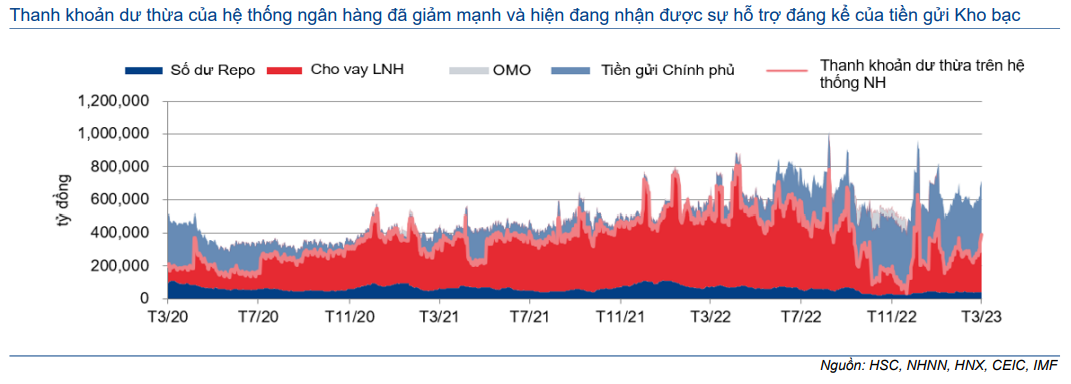

Thanh khoản trong hệ thống ngân hàng vẫn chưa hồi phục hoàn toàn như trình bày trong Biểu đồ 13 dưới đây. Thanh khoản chỉ tăng tạm thời nhờ tiền gửi của Kho bạc, ước tính khoảng 300 nghìn tỷ đồng (số liệu công bố gần nhất vào cuối tháng 11/2022 trên website của IMF là 327 nghìn tỷ đồng).

Thanh khoản dư thừa trên hệ thống ngân hàng trình bày trong biểu đồ dưới đây được tính dựa trên quy mô cho vay LNH (bao gồm thị trường repo và thị trường tiền tệ) trừ đi các khoản cho vay từ NHNN (thông qua kênh OMO, nghĩa là không bao gồm các khoản cho vay đặc biệt, nếu bao gồm cả các khoản cho vay đặc biệt, thanh khoản dư thừa sẽ thấp hơn nhiều) và tiền gửi Kho bạc.

Nếu không có sự hỗ trợ thanh khoản từ tiền gửi Kho bạc (với tính chất không ổn định), thanh khoản dư thừa hiện tại của hệ thống ngân hàng sẽ chỉ bằng chưa đến 1/2 mức của năm 2021 và 6 tháng đầu năm 2022. Vì vậy, mặt bằng lãi suất LNH hiện tại vẫn chưa ổn định và có thể tăng mạnh bất kỳ lúc nào.

Hệ thống ngân hàng cần ít nhất thêm 200 nghìn tỷ đồng thanh khoản ròng để hồi phục hoàn toàn từ tình trạng thiếu hụt hiện nay.

Sau thời gian biến động mạnh, NHNN đã giảm 50 điểm cơ bản lãi suất OMO vào đầu tháng 4 xuống 5-5,5% và bơm thêm 60 nghìn tỷ đồng vào thị trường ngoại hối.

Thanh khoản thị trường trái phiếu đang trên đà hồi phục

Thanh khoản thị trường TPCP đã giảm xuống mức thấp kỷ lục trong tháng 11 năm ngoái với GTGD bình quân ngày chỉ đạt 1,4 nghìn tỷ đồng, sau đó tăng lên 2,7 nghìn tỷ đồng vào tháng 12 và giảm về 1,9 nghìn tỷ đồng trong tháng 1.

Tuy nhiên, thanh khoản thị trường trái phiếu đã hồi phục mạnh trong tháng 2 và tháng 3 với GTGD bình quân ngày đạt 3,7 nghìn tỷ đồng, sát mặt bằng Q2/2022 nhưng mới chỉ bằng 1/2 so với mặt bằng Q3/2020-Q1/2022.

Trái lại, thị trường repo vẫn chưa hồi phục với GTGD bình quân ngày chỉ đạt 1,7 nghìn tỷ đồng trong tháng 3 với khối lượng các hợp đồng repo đang lưu hành tại thời điểm cuối tháng 3 là 41 nghìn tỷ đồng, chỉ cải thiện nhẹ so với đáy trong Q4/2022. Điều này một phần là vì khối lượng TPDN do các NHTM nắm giữ sụt giảm hơn 100 nghìn tỷ đồng trong năm ngoái.

Tuy nhiên, HSC tin rằng thanh khoản thị trường trái phiếu sẽ cải thiện khi thanh khoản hệ thống ngân hàng hồi phục như đề cập trên đây.

NĐTNN vẫn bán ròng trên thị trường TPCP

NĐTNN vẫn chưa tin tưởng vào thị trường TPCP Việt Nam và bán ròng tháng thứ 13 liên tiếp, theo đó khối lượng TPCP do khối ngoại nắm giữ đã giảm từ 46,3 nghìn tỷ đồng xuống vào cuối tháng 3 năm trước còn 34,7 nghìn tỷ đồng vào cuối tháng 3 năm nay.

Hiện không có thông tin công bố về mức độ tham gia của NĐTNN vào các đợt đấu thầu TPCP nhưng chúng tôi tin rằng điều này không làm thay đổi nhiều bức tranh chung về sự tham gia của khối ngoại trên thị trường TPCP.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024