Thị trường trái phiếu: Thanh khoản hệ thống ngân hàng đã quay trở lại mặt bằng giai đoạn 2021-2022

Nguồn: HSC

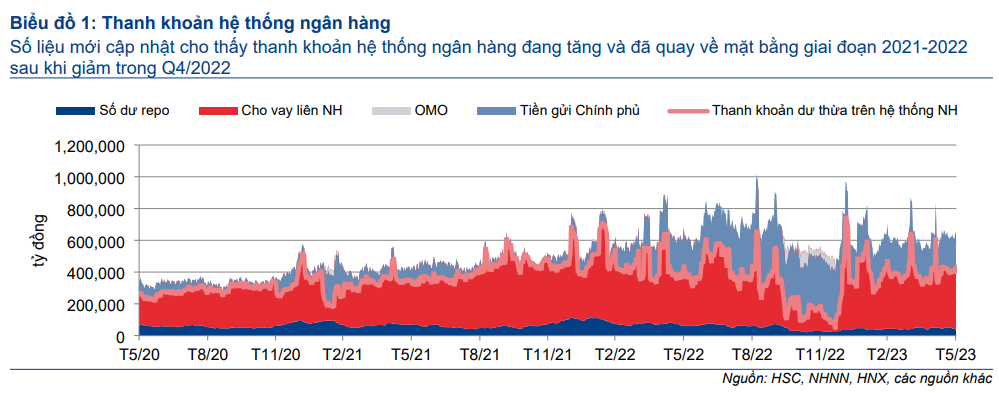

Thanh khoản hệ thống ngân hàng đã quay trở lại mặt bằng giai đoạn 2021-2022

Tóm tắt

- Thanh khoản hệ thống ngân hàng đã quay trở lại mặt bằng giai đoạn 2021-2022 vào cuối tháng 5 nhờ sự hỗ trợ thanh khoản mạnh mẽ từ NHNN.

- Từ ngày 15/3, NHNN đã giảm 100-150 điểm cơ bản lãi suất điều hành, trong đó lãi suất OMO giảm nhiều nhất, từ 6% xuống còn 4,5%. Ít có khả năng NHNN tiếp tục giảm lãi suất vì điều này ảnh hưởng đến ổn định kinh tế vĩ mô.

- Lợi suất trái phiếu đã giảm xuống dưới lãi suất OMO và LNH (kỳ hạn 10 năm là 3,14%), khiến các đợt phát hành mới trở nên kém hấp dẫn (trong phiên đấu thầu trái phiếu Kho bạc gần nhất, chỉ 0,6 nghìn tỷ đồng trong số 5 nghìn tỷ đồng chào thầu được phát hành thành công) trong bối cảnh thanh khoản trên thị trường thứ cấp suy giảm.

Chính sách tiền tệ đã xác nhận xu hướng nới lỏng

NHNN đã thay đổi chính sách tiền tệ từ thắt chặt sang nới lỏng vào giữa tháng 3 trước các số liệu kinh tế ảm đạm. Kể từ thời điểm trên, NHNN đã giảm 100-150 điểm cơ bản lãi suất điều hành, trong đó lãi suất OMO giảm nhiều nhất, từ 6% xuống còn 4,5%.

Ngoài ra, với kinh nghiệm xử lý cuộc khủng hoảng thanh khoản xảy ra trong giai đoạn 2010-2012, NHNN đã bơm thanh khoản một cách mạnh mẽ và chưa từng có tiền lệ kể từ tháng 10/2022, ngăn khủng hoảng thanh khoản xảy ra một lần nữa.

Số liệu mới cập nhật đã khẳng định thanh khoản trong hệ thống ngân hàng đã hồi phục hoàn toàn về mặt bằng giai đoạn 2021-2022. Vì vậy, HSC tin rằng lãi suất LNH sẽ tiếp tục giảm với lãi suất qua đêm dự báo giảm về 2,5%.

Trái lại, chúng tôi dự báo lợi suất trái phiếu sẽ tăng vì mặt bằng hiện tại không đủ hấp dẫn NĐT, khiến khối lượng phát hành mới cũng như thanh khoản TPCP giảm. HSC điều chỉnh giảm dự báo khối lượng TPCP phát hành nhưng duy trì dự báo lợi suất trái phiếu trong những tháng còn lại của năm.

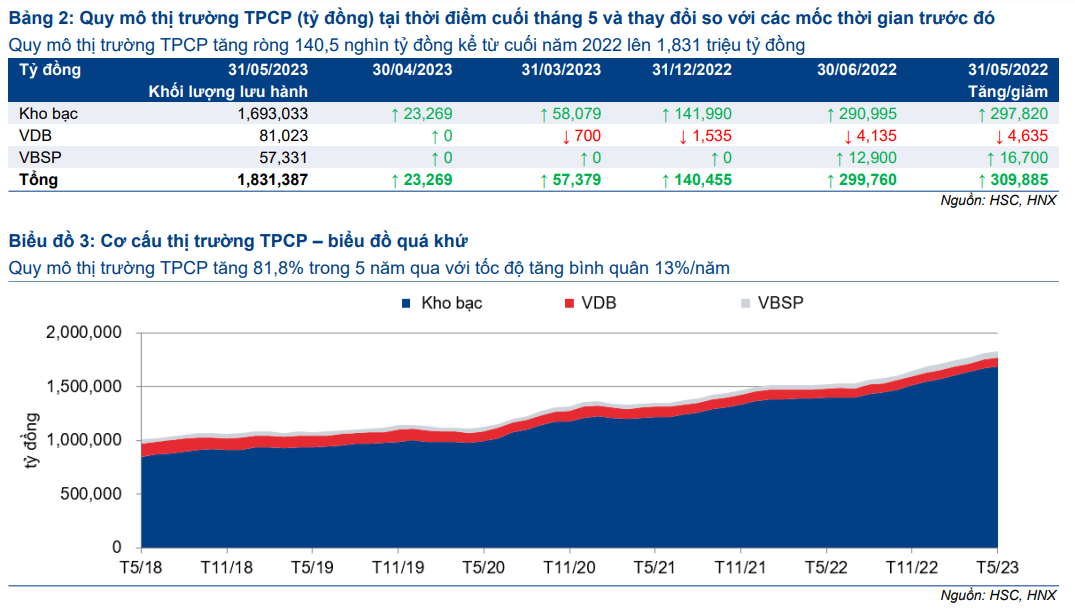

Quy mô thị trường TPCP đạt 1,831 triệu tỷ đồng vào tháng 5

Quy mô thị trường TPCP đạt 1,831 triệu tỷ đồng tại thời điểm cuối tháng 5 sau khi Kho bạc nhà nước phát hành thành công 159,5 nghìn tỷ đồng TPCP trong 5 tháng đầu năm 2023 (đạt 42% kế hoạch phát hành cho cả năm 2023) nhằm tận dụng mặt bằng lợi suất trái phiếu thấp và nhu cầu cao từ NHTM, Bảo hiểm xã hội Việt Nam cũng như công ty bảo hiểm nhân thọ.

Tuy nhiên, lợi suất đã giảm về mặt bằng tháng 5-tháng 7/2022 (trước khi NHNN bắt đầu thắt chặt chính sách tiền tệ) và thậm chí còn thấp hơn lợi suất trái phiếu kho bạc Mỹ, khiến cho TPCP Việt Nam trở nên kém hấp dẫn. Và điều này đã ảnh hưởng không tốt đến hoạt động phát hành TPCP của Kho bạc nhà nước.

Theo đó, khối lượng trái phiếu Kho bạc phát hành thành công chỉ đạt 23,3 nghìn tỷ đồng, giảm 11,6 nghìn tỷ đồng so với tháng trước, tương đương mức giảm 33,3%. Trên thực tế, trong phiên đấu thầu gần nhất diễn ra vào ngày 31/5/2023, trong số 5 nghìn tỷ đồng chào thầu chỉ khoảng 0,6 nghìn tỷ đồng được phát hành thành công, là kết quả kém nhất kể từ tháng 9/2022.

Khối lượng TPCP phát hành giảm

Khối lượng trái phiếu Kho bạc phát hành trong tháng 5 đạt 23,3 nghìn tỷ đồng, giảm 11,6 nghìn tỷ đồng so với tháng trước, tương đương mức giảm 33,3%; thấp nhất kể từ tháng 9/2022, chủ yếu vì lợi suất không hấp dẫn.

Với lợi suất trái phiếu dự báo sẽ tăng trở lại trong những tháng tới, khối lượng trái phiếu Kho bạc phát hành có thể sẽ hồi phục. Mặc dù vậy, HSC vẫn giảm dự báo khối lượng TPCP phát hành vì tốc độ giải ngân vốn đầu tư công chậm (5 tháng đầu năm 2023 mới chỉ giải ngân được 177 nghìn tỷ đồng, tương đương 24,4% kế hoạch) và mức độ quan tâm của NĐT đối với TPCP giảm sút.

Chúng tôi giảm 45 nghìn tỷ đồng dự báo khối lượng TPCP phát hành, bao gồm 25 nghìn tỷ đồng trái phiếu Kho bạc vì những lý do đề cập trên đây (chủ yếu giảm ở kỳ hạn 10 năm nhằm cân đối lại cơ cấu đáo hạn vào năm 2033 và ở kỳ hạn 30 năm vì nhu cầu thấp) và 20 nghìn tỷ đồng trái phiếu VBSP vì không có nhiều tiến triển ở công tác triển khai nhà ở dành cho người có thu nhập thấp.

Tổng khối lượng TPCP phát hành dự báo đạt khoảng 365 nghìn tỷ đồng trong năm nay, bao gồm 345 nghìn tỷ đồng trái phiếu Kho bạc, 10 nghìn tỷ đồng trái phiếu VDB và 10 nghìn tỷ đồng trái phiếu VBSP.

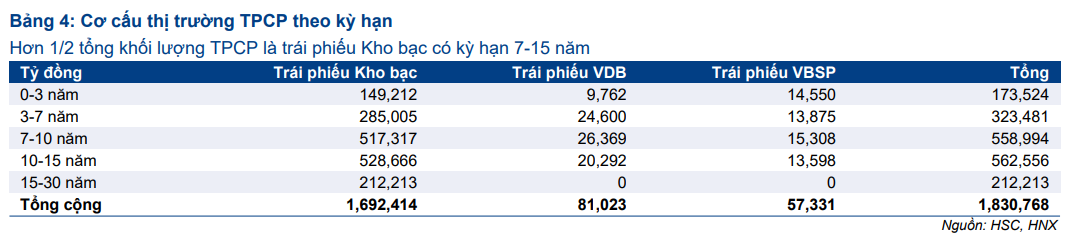

Khối lượng trái phiếu VDB và VBSP phát hành giảm làm giảm tỷ trọng các trái phiếu này trong tổng quy mô thị trường TPCP từ 32,8% trong năm 2011 xuống còn 7,4% hiện nay, làm thiếu hụt nguồn cung TPCP, từ đó đẩy lợi suất trái phiếu xuống mức rất thấp, gián tiếp tác động một cách tiêu cực đến doanh nghiệp và người dân có nhu cầu vay vốn cũng như người thụ hưởng trên các hợp đồng bảo hiểm nhân thọ.

VDB và VBSP có thể cung cấp thanh khoản, tạo ra sự ổn định và sức mua cho thị trường BĐS theo phương thức mà Fannie Mae, Freddie Mac và Ginnie Mae đang làm tại Mỹ. Tại thời điểm cuối năm 2022, tổng khối lượng MBS (chứng khoán được đảm bảo bằng tài sản thế chấp và được Bộ Tài chính Mỹ bảo đảm) do 3 cơ quan trên phát hành là 10,7 nghìn tỷ USD so với 23,7 nghìn tỷ USD trái phiếu do Bộ Tài chính Mỹ phát hành (theo SIFMA - Hiệp hội Chứng khoán và Thị trường Tài chính Mỹ).

Lợi suất trái phiếu giảm tháng thứ 7 liên tiếp

Lợi suất TPCP Việt Nam tiếp tục xu hướng giảm tháng thứ 7 liên tiếp nhưng mức độ giảm đã thu hẹp, chỉ còn giảm 3-18 điểm cơ bản so với tháng trước trong tháng 5 từ giảm 90-114 điểm cơ bản so với tháng trước trong tháng 3.

Vào ngày 31/5/2023, lợi suất TPCP Việt Nam ở các kỳ hạn như sau:

- Kỳ hạn 2 năm giảm 14 điểm cơ bản so với tháng trước và giảm 217 điểm cơ bản so với đầu năm xuống 2,48%; thấp nhất kể từ ngày 18/07/2022.

- Kỳ hạn 5 năm giảm 17 điểm cơ bản so với tháng trước và giảm 227 điểm cơ bản so với đầu năm xuống 2,43%; thấp nhất kể từ ngày 18/07/2022.

- Kỳ hạn 10 năm giảm 7 điểm cơ bản so với tháng trước và giảm 166 điểm cơ bản so với đầu năm xuống 3,14%; thấp nhất kể từ ngày 10/06/2022.

- Kỳ hạn 15 năm giảm 3 điểm cơ bản so với tháng trước và giảm 162 điểm cơ bản so với đầu năm xuống 3,3%; thấp nhất kể từ ngày 11/05/2022.

- Kỳ hạn 30 năm giảm 18 điểm cơ bản so với tháng trước và giảm 164 điểm cơ bản so với đầu năm xuống 3,61%; thấp nhất kể từ ngày 15/07/2022.

Giống như các thị trường trong khu vực, lợi suất trái phiếu tại Việt Nam đã quay trở lại mặt bằng tháng 5-tháng 7/2022 vào cuối tháng 10-đầu tháng 11 năm ngoái theo xu hướng lợi suất tại Mỹ và sau đỉnh lạm phát tại nền kinh tế này 4 tháng.

Sau đó, lợi suất TPCP tại khu vực Đông Nam Á tiếp tục giảm trong khi lãi suất trái phiếu Kho bạc Mỹ biến động lên xuống kể từ tháng 10/2022.

Lợi suất kỳ hạn 10 năm tại Việt Nam và Thái Lan thậm chí còn lần lượt thấp hơn 51 điểm cơ bản và 109 điểm cơ bản so với lợi suất trái phiếu Kho bạc Mỹ cùng kỳ hạn.

Điều này không có gì bất ngờ khi tại thời điểm cuối tháng 5 lạm phát tại Việt Nam và Thái Lan lần lượt là 2,43% và 2,67%; thấp hơn nhiều so với mức 3,65% tại Mỹ.

Tuy nhiên, lợi suất trái phiếu đã giảm “quá đà”: một mặt, hiện lợi suất trái phiếu đang thấp hơn nhiều lãi suất OMO/lãi suất LNH (là nguồn cấp vốn chính cho hệ thống) trong khi mặt khác, lợi suất TPCP Việt Nam đang thấp hơn so với lợi suất trái phiếu Kho bạc Mỹ.

Lý do mặt bằng lợi suất trái phiếu tại Việt Nam ở mức thấp là nhu cầu đối với tài sản có thanh khoản cao của NHTM và yêu cầu phải đầu tư vào TPCP của các công ty bảo hiểm.

Nhu cầu chủ yếu xuất phát từ các NHTM. Các NHTM cần đầu tư tới 300 nghìn tỷ đồng vào TPCP để nâng tỷ trọng tài sản này trên tổng vốn huy động từ 7,5% tại thời điểm cuối năm 2022 về mức 10% tại thời điểm cuối năm 2019. HSC dự báo các NHTM sẽ đầu tư 220-260 nghìn tỷ đồng vào TPCP trong năm 2023.

Nhu cầu mua trái phiếu Kho bạc của Bảo hiểm xã hội Việt Nam cũng như các công ty bảo hiểm dự báo sẽ thấp hơn so với các năm trước do thị trường lao động yếu đi. VSSF dự báo sẽ đầu tư 60 nghìn tỷ đồng vào trái phiếu Kho bạc (giảm từ 90-100 nghìn tỷ đồng giai đoạn trước năm 2020) trong khi các công ty bảo hiểm dự báo sẽ đầu tư 30-50 nghìn tỷ đồng.

Như đã đề cập trên đây, nhu cầu không đủ mạnh để giữ lợi suất trái phiếu ở mức quá thấp trong một thời gian dài trừ khi NHNN giảm lãi suất OMO về 2,5% hoặc thấp hơn (hiện lãi suất OMO là 4,5%), và điều này là ít có khả năng xảy ra vì sẽ gây ra bất ổn kinh tế vĩ mô.

Trái lại, chính phủ có thể hỗ trợ thị trường bằng việc nâng lợi suất trái phiếu tại các đợt đấu thầu (mặc dù hiện ngân sách chưa cần huy động thêm vốn). Lợi suất trái phiếu tăng có thể nâng cao thu nhập cho NHTM, tạo điều kiện giảm lãi suất cho vay và gián tiếp kích thích tăng trưởng kinh tế.

Theo đó, chúng tôi giữ nguyên dự báo lợi suất trái phiếu trong dài hạn và chỉ hạ dự báo cho giai đoạn đến cuối tháng 6/2023 để phù hợp với dự báo cho cuối năm 2023 (giảm 0-20 điểm cơ bản so với dự báo trước đây).

Thanh khoản hệ thống ngân hàng đã hồi phục hoàn toàn nhờ sự hỗ trợ của NHNN

Sau khi bất giờ giảm trong tháng 3 trước kỳ vọng thanh khoản cải thiện khi NHNN dừng phát hành tín phiếu từ ngày 11/3, lãi suất LNH đã quay trở về mặt bằng trước đây trong tháng 4 và giảm dần. Tại thời điểm cuối tháng 5, lãi suất LNH như sau:

- Lãi suất qua đêm – 3,68%; giảm 91 điểm cơ bản so với tháng trước và giảm 87 điểm cơ bản so với đầu năm.

- Lãi suất kỳ hạn 1 tháng – 4,3%; giảm 93 điểm cơ bản so với tháng trước và giảm 323 điểm cơ bản so với đầu năm.

- Lãi suất kỳ hạn 3 tháng – 5,07%; giảm 95 điểm cơ bản so với tháng trước và giảm 313 điểm cơ bản so với đầu năm.

Nói chung, hiện có thể đánh giá thanh khoản hệ thống ngân hàng đã hồi phục hoàn toàn nhờ NHNN bơm thanh khoản mạnh mẽ, nhưng lãi suất LNH sẽ chỉ giảm từ từ vì NHNN vẫn giữ thái độ thận trọng đối với chính sách lãi suất và giữ lãi suất OMO ở mức cao là 4,5% tại thời điểm cuối tháng 5.

Thanh khoản dư thừa (vượt yêu cầu về dự trữ tiền mặt và dự trữ bắt buộc tại NHNN) được tính dựa trên dựa trên quy mô cho vay LNH trừ đi tiền gửi Kho bạc và các khoản vay từ NHNN nhưng không bao gồm các khoản vay đặc biệt (được xem là một khoản vay dài hạn).

Thanh khoản thị trường trái phiếu giảm

Thanh khoản thị trường trái phiếu đã hồi phục trong tháng 2-tháng 4 nhưng giảm trở lại trong tháng 5 trong bối cảnh lợi suất trái phiếu ở mức quá thấp. GTGD bình quân ngày trong tháng 5 đạt 3,3 nghìn tỷ đồng so với 4 nghìn tỷ đồng trong tháng 4 nhưng vẫn cao hơn mức bình quân 3 quý trước (Q3/2022-Q1/2023).

Trái lại, thanh khoản thị trường repo tiếp tục cải thiện với GTGD bình quân ngày cũng như tổng khối lượng repo lưu hành tăng dần kể từ cuối năm 2022. Trong tháng 5, GTGD repo bình quân ngày đạt 2,5 nghìn tỷ đồng và khối lượng repo lưu hành đạt 47,7 nghìn tỷ đồng, không thay đổi nhiều so với tháng 4.

NĐTNN bán ròng tháng thứ 15 liên tiếp

NĐTNN vẫn chưa tin tưởng vào thị trường TPCP Việt Nam và bán ròng tháng thứ 15 liên tiếp, theo đó khối lượng TPCP do khối ngoại nắm giữ đã giảm từ 46,3 nghìn tỷ đồng xuống còn 34,4 nghìn tỷ đồng vào cuối tháng 5.

Hiện không có thông tin công bố về mức độ tham gia của NĐTNN vào các đợt đấu thầu TPCP nhưng chúng tôi tin rằng điều này không làm thay đổi nhiều bức tranh chung về sự tham gia của khối ngoại trên thị trường TPCP.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024