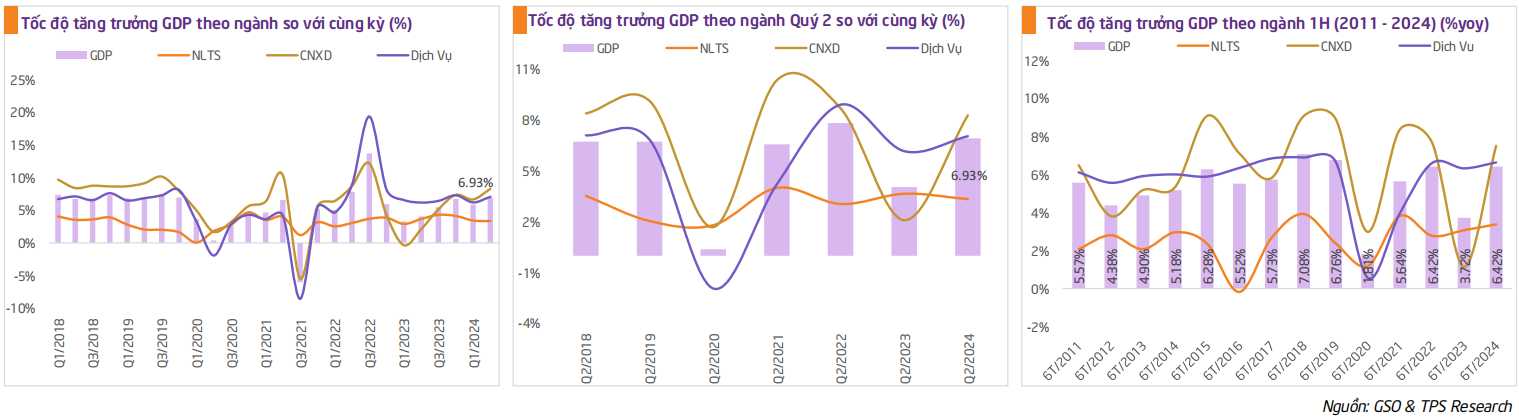

Tình hình Kinh tế vĩ mô: Tăng trưởng GDP quý 2.2024 vượt xa dự báo của nhiều tổ chức quốc tế, tăng 6.93%yoy

Nguồn: TPS

Tăng trưởng GDP quý 2.2024 vượt xa dự báo của nhiều tổ chức quốc tế, tăng 6.93%yoy

GDP Quý 2.2024 tăng 6.93%yoy, đây là mức cao thứ 2 của quý 2 trong giai đoạn 2020 – 2024 sau quý 2.2022 (tăng 7.99%yoy). Trong đó, khu vực nông – lâm - thủy sản tăng 3.34%yoy, khu vực công nghiệp & xây dựng tăng 8.29%yoy và khu vực dịch vụ tăng 7.06%yoy. Xét về mức độ đóng góp, khu vực dịch vụ đóng góp 48.91%, khu vực công nghiệp & xây dựng đóng góp 45.73% và khu vực nông – lâm – thủy sản đóng góp 5.36% vào mức tăng chung của GDP quý 2.2024. GDP 6T.2024 tăng 6.42%, chỉ thấp hơn tốc độ tăng 6.58% của 6T.2022 trong giai đoạn 2020 – 2024.

Về sử dụng GDP trong 6T.2024, tiêu dùng cuối cùng tăng 5.78%yoy, tích lũy tài sản tăng 6.72%yoy, xuất khẩu hàng hóa & dịch vụ tăng 16.89%yoy và nhập khẩu hàng hóa và dịch vụ tăng 16.95%yoy. Xét về mức độ đóng góp, tiêu dùng cuối cùng đóng góp 64.26% vào tốc độ tăng chung của toàn nền kinh tế, tích lũy tài sản đóng góp 35.15% và chênh lệch xuất – nhập khẩu hàng hóa & dịch vụ đóng góp 0.59%.

TPS nhận định: Quý 2.2024, tăng trưởng GDP Việt Nam đã đạt được mức tăng trưởng rất cao, vượt xa so với dự báo của nhiều tổ chức quốc tế và kịch bản tăng trưởng của Bộ KHĐT (Quý 2.2024, Kịch bản 1: 5.85% và kịch bản 2: 6.32%). Với mức tăng trưởng 6.42%yoy trong 6T.2024, để đạt được mục tiêu tăng trưởng từ 6.0% - 6.5% trong năm 2024, tăng trưởng của Việt Nam phải đạt được từ 5.5% - 6.5% trong 6 tháng cuối năm 2024. Vì vậy, khả năng Việt Nam đạt được mục tiêu tăng trưởng trong năm 2024 là khá cao vì nền kinh tế của Việt Nam được kỳ vọng phục hồi tích cực trong những tháng còn lại khi các thị trường xuất khẩu lớn của Việt Nam cũng đang phục hồi tích cực khi chính sách tiền tệ dần được nới lỏng.

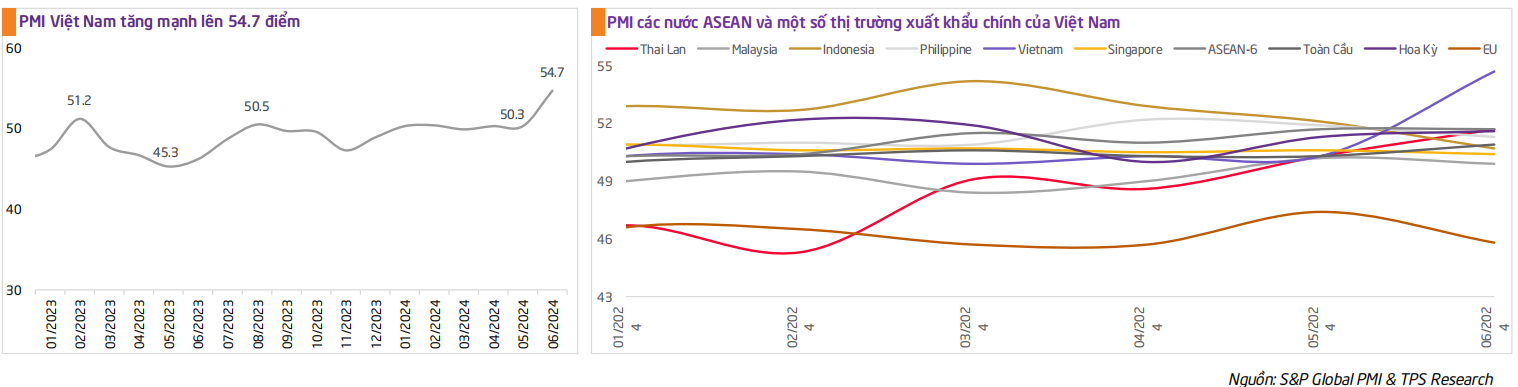

PMI Việt Nam tháng 6.2024 tăng mạnh, ghi nhận 54.7 điểm

PMI Việt Nam tăng mạnh lên 54.7 điểm trong tháng 6.2024 so với mức 50.3 điểm trong tháng 5.2024, cho thấy sự cải thiện mạnh mẽ trong điều kiện sản xuất kinh doanh trong lĩnh vực sản xuất của Việt nam. Đây là một trong những tháng ghi nhận PMI cao nhất kể từ sau 11.2018, bằng với các tháng 4.2021 và tháng 5.2022. Sự cải thiện của PMI Việt Nam là do sự tăng mạnh của số lượng đơn đặt hàng mới và khối lượng công việc cần thực hiện. Trong đó, số lượng đơn đặt hàng xuất khẩu mới tăng với tốc độ nhanh nhất kể từ tháng 2.2022. Tương tự, sản lượng sản xuất cũng ghi nhận mức tăng mạnh nhất trong vòng gần 6 năm vừa qua.

PMI ASEAN-6 tháng 6.2024 ghi nhận 51.7 điểm, không đổi so với tháng 5.2024, cho thấy điều kiện sản xuất kinh doanh của các quốc gia nhóm ASEAN-6 đang được mở rộng. Trong đó, Việt Nam và Thái Lan ghi nhận PMI tháng 6 cao hơn so với tháng trước. Ngược lại, Indonesia, Philipines, Malaysia và Singapore ghi nhận mức thấp hơn so với tháng trước.

TPS nhận định: Sự phục hồi tiêu dùng của các thị trường chính đang có tác động tích cực tới xuất khẩu của Việt Nam. Các đơn hàng xuất khẩu tăng mạnh trong 3 tháng gần đây thúc đẩy lĩnh vực sản xuất tăng tốc, giúp Việt Nam ghi điểm tích cực chỉ số PMI. PMI của phần lớn những tháng tiếp theo của năm 2024 được kỳ vọng ghi nhận trên ngưỡng 50 khi thương mại hàng hóa toàn cầu trên đà phục hồi (tăng trưởng thương mại toàn cầu tăng từ 0.1%yoy vào năm 2023 lên 2.5%yoy vào năm 2024 và 3.5% vào năm 2025). Ngoại trừ Malaysia (PMI: 49.9 điểm), PMI của các quốc gia ASEAN-6 đều ghi nhận trên ngưỡng 50, điều này cũng có tác động tích cực cho Việt Nam vì ASEAN là thị trường xuất khẩu lớn của Việt Nam (chiếm khoảng 9.6% tổng kim ngạch xuất khẩu của Việt Nam 6T.2024). Bên cạnh đó, PMI của Hoa Kỳ cao hơn tháng trước và trên ngưỡng 50 cũng sẽ có tác động tích cực tới các đơn hàng xuất khẩu của Việt Nam.

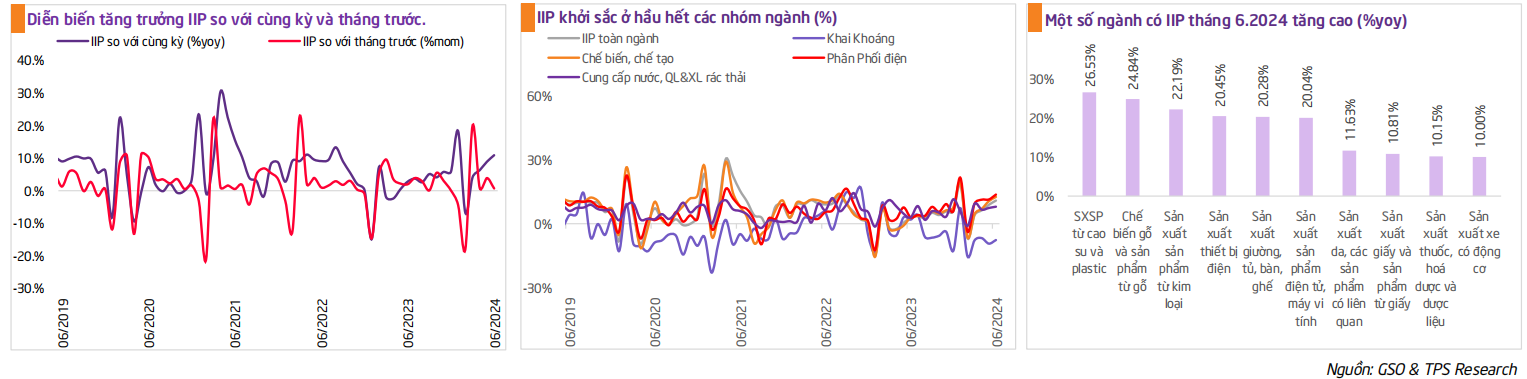

IIP tháng 6.2024 tiếp tục duy trì đà tăng trưởng, tăng 10.9%yoy

IIP tháng 6.2024 tăng 0.7%mom và tăng 10.9%yoy. Trong đó, ngành khai khoáng giảm 2.6%mom và giảm 7.7%yoy, chủ yếu là do khai thác than non & kim loại giảm so với tháng trước và khai thác dầu thô giảm so với cùng kỳ; công nghiệp chế biến, chế tạo tăng 1.0%mom và 12.6%yoy, những ngành thuộc nhóm chế biến, chế tạo tích cực so với tháng trước gồm: sản xuất dược liệu, sản xuất than, sản xuất trang phục và chế biến thực phẩm, những ngành thuộc nhóm chế biến chế tạo tích cực so với cùng kỳ gồm: sản xuất nhựa & cao su, sản xuất sản phẩm điện tử, sản xuất sản phẩm từ đồ gỗ, sản xuất sản phẩm từ kim loại, sản xuất than và chế biến thực phẩm; sản xuất và phân phối điện tăng 0.3%mom và tăng 13.7%yoy; Cung cấp nước, hoạt động quản lý và xử lý rác thải, nước thải tăng 3.1%mom và tăng 8.0%yoy.

IIP quý 2.2024 tăng 9.5%yoy, cao hơn mức 5.9%yoy ở quý 1.2024. Sự tăng trưởng tích cực của IIP quý 2.2024 chủ yếu nhờ sự đóng góp tăng trưởng của các ngành như chế biến chế tạo (tăng 10.8%yoy), sản xuất & phân phối điện (tăng 13.3%yoy) và cung cấp nước, xử lý rác thải (tăng 7.5%yoy).

IIP 6T.2024 tăng 7.7%yoy. Trong đó, ngành khai khoáng giảm 5.5%yoy, công nghiệp chế biến, chế tạo tăng 8.5%yoy, sản xuất & phân phối điện tăng 13%yoy, và cung cấp nước, hoạt động quản lý và xử lý rác thải, nước thải tăng 6.3%yoy.

TPS nhận định: Song song với sự phục hồi của lĩnh vực tiêu dùng và xuất khẩu, lĩnh vực sản xuất cũng được cải thiện ngày càng tích cực và rõ nét hơn. Nhờ sự ổn định của dòng vốn FDI, ngành chế biến chế tạo ngày càng tăng tốc kéo theo sự phục hồi của các ngành tiện ích đi kèm như phân phối điện, cung cấp nước và xử lý rác thải. IIP ở tháng sau, quý sau cao hơn hẳn so với các tháng, quý trước đó. Trong thời gian tới, khi lạm phát hạ nhiệt, tỷ giá ổn định, chính sách tiền tệ của Fed rõ ràng hơn, dòng vốn FDI đổ vào Việt Nam vẫn giữ được đà tăng trưởng tích cực và xuất khẩu phục hồi sẽ có tác động tích cực hơn đối với lĩnh vực sản xuất. Chúng tôi kỳ vọng, chỉ số IIP vẫn giữ được đà tăng trưởng và đạt được mức cao hơn so với các tháng đầu năm.

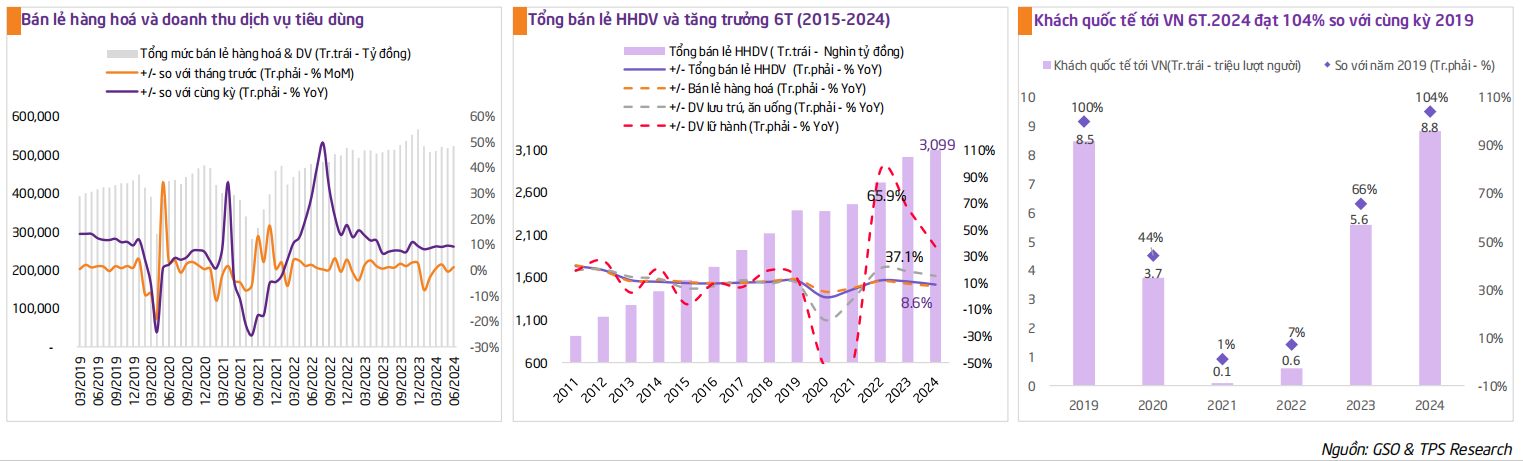

Bán lẻ hàng hóa và dịch vụ tiêu dùng tích cực hơn so với tháng trước

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 6.2024 ước đạt 522.5 nghìn tỷ đồng, tăng 1.1%mom & tăng 9.1%yoy. Trong đó, nhóm bán lẻ hàng hóa chiếm 77.3% tổng bán lẻ hàng hóa và dịch vụ tiêu dùng, tăng 1.0%mom và 8.1%yoy; nhóm dịch vụ lưu trú, ăn uống chiếm 11.6%, tăng 1.1%mom và 16.9%yoy; nhóm dịch vụ lữ hành chiếm 1.0%, tăng 2.4%mom và 8.0%yoy. Sự tăng trưởng tích cực của nhóm lương thực, thực phẩm & dịch vụ lưu trú ăn uống là do tháng 6 là tháng cao điểm của mùa du lịch hè nên hoạt động thương mại diễn ra khá sôi động.

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 6T.2024 ước đạt 3,098 nghìn tỷ đồng, tăng 8.6%yoy. Trong đó, nhóm bán lẻ hàng hóa tăng 7.4%yoy, nhóm dịch vụ lưu trú, ăn uống tăng 15.2%yoy, nhóm du lịch lữ hành tăng 37.1%yoy.

TPS nhận định: Mặc dù bán lẻ hàng hóa & dịch vụ tiêu dùng đã duy trì được đà tăng trưởng rất tích cực trong 6T.2024 (tăng 8.6%yoy). Tuy nhiên, tốc độ tăng vẫn thấp hơn so năm 2023 (6T.2023 tăng 10.9%yoy). Điều này cho thấy, cầu về tiêu dùng trong nước vẫn chưa thực sự phục hồi mạnh mẽ trong những tháng đầu năm. Chúng tôi kỳ vọng, tiêu dùng sẽ phục hồi tích cực hơn trong những tháng còn lại của năm khi có nhiều yếu tố khuyến khích tiêu dùng như Chính phủ đã quyết định tăng lương cơ sở thêm 30% cho người lao động, tăng 15% lương cho người nghỉ hưu và thuế giá trị gia tăng cũng giảm xuống 8% kể từ ngày 1.7.2024. Bên cạnh đó, sự phục hồi của lĩnh vực xuất khẩu, sản xuất, BĐS, du lịch và sự ổn định của dòng vốn FDI cũng có tác động tích cực tới ngành hàng tiêu dùng

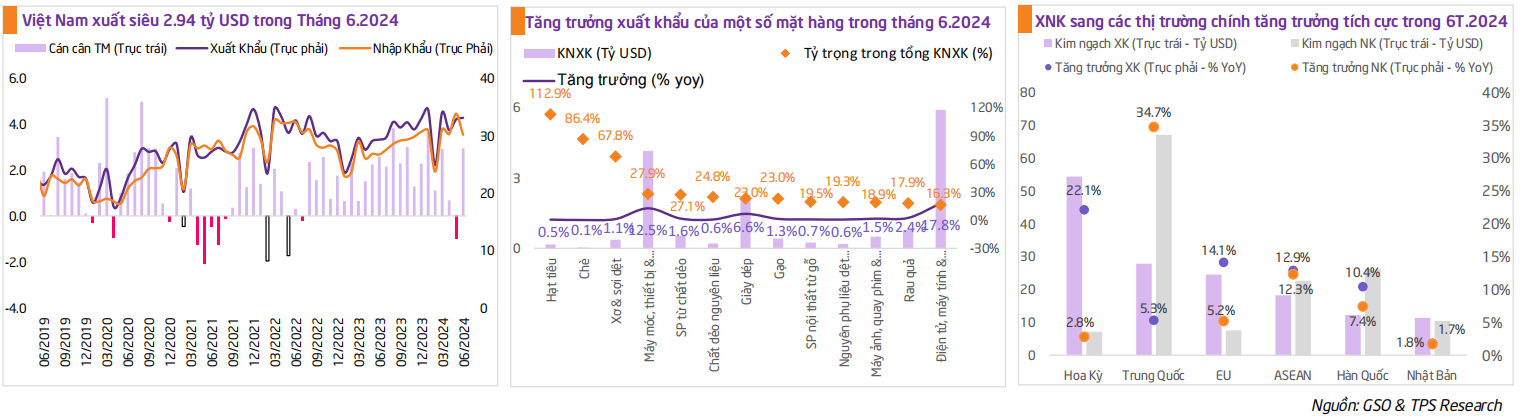

Cán cân thương mại hàng hóa Việt Nam xuất siêu trở lại sau khi nhập siêu 1 tỷ USD trong tháng 5

Tháng 6.2024, kim ngạch xuất khẩu đạt 33.09 tỷ USD, tăng 2.6%mom và 10.5%yoy. Trong đó, khu vực kinh tế trong nước tăng 16.6%yoy và khu vực FDI tăng 8.3%yoy. 6T.2024, kim ngạch xuất khẩu hàng hóa đạt 190.08 tỷ USD, tăng 14.5%yoy. Về thị trường xuất khẩu, Hoa Kỳ chiếm khoảng 28.6% tổng kim ngạch xuất khẩu 6T.2024 của Việt Nam, tăng 22.1%yoy; Trung Quốc chiếm 14.6%, tăng 5.3%yoy; EU chiếm 12.9%, tăng 14.1%yoy; ASEAN chiếm 9.6%, tăng 12.9%yoy.

Tháng 6.2024, kim ngạch nhập khẩu đạt 30.15 tỷ USD, giảm 7.9%mom, tăng 13.1%yoy. Trong đó, khu vực kinh tế trong nước tăng 15.5%yoy, khu vực FDI tăng 11.8%yoy. 6T.2024, kim ngạch nhập khẩu hàng hóa ước đạt 178.45 tỷ USD, tăng 17%yoy. Về thị trường nhập khẩu, Trung Quốc khoảng 37.5% tổng kim ngạch nhập khẩu của Việt Nam 6T.2024, tăng 34.7%yoy; Hàn Quốc chiếm khoảng 14.7%, tăng 7.4%yoy; ASEAN chiếm khoảng 12.7%, tăng 12.3%yoy.

Cán cân thương mại hàng hóa tháng 6.2024 xuất siêu 2.94 tỷ USD, 6T.2024 xuất siêu 11.63 tỷ USD.

TPS nhận định: Sau 1 tháng nhập siêu 1 tỷ USD trong tháng 5, cán cân thương mại của Việt Nam đã xuất siêu trở lại, nhưng vẫn thấp hơn so với cùng kỳ năm 2023 và cao hơn so với cùng kỳ năm 2022 (6T.2024 xuất siêu 11.63 tỷ USD, 6T.2023 xuất siêu 12.25 tỷ USD, 6T.2022 xuất siêu 710 triệu USD). Hiện tượng nhập siêu trong tháng 5 là bước đệm cho sự tăng trưởng xuất khẩu trong những tháng tới do các doanh nghiệp phải tăng tốc nhập khẩu máy móc và nguyên liệu khi các đơn hàng xuất khẩu tăng mạnh trong những tháng gần đây. Thường thì sau khoảng 3 – 6 tháng, các đơn hàng gia công may mặc, giày da sẽ xuất hàng. Vì vậy, xuất khẩu được kỳ vọng tăng mạnh trong một vài tháng tới khi các đơn hàng mới tăng mạnh trong 3 tháng gần đây

Trong 6T.2024, số doanh nghiệp tham gia vào thị trường tăng 5.3%yoy, rút lui tăng 10.3%yoy

Tháng 6.2024, cả nước có 15.7 nghìn doanh nghiệp thành lập mới, tăng 19.1%mom và 13.1%yoy. Bên cạnh đó, cả nước có hơn 7.5 nghìn doanh nghiệp quay trở lại hoạt động, tăng 11.6%mom và 6.1%yoy. Tổng số doanh nghiệp tham gia vào thị trường là 23.2 nghìn doanh nghiệp. Cũng trong tháng 6, cả nước có 5,418 doanh nghiệp đăng ký tạm ngừng kinh doanh có thời hạn, tăng 2.2%mom và 6.2%yoy; 5,404 doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể, tăng 18.8%mom và giảm 6%yoy; 2,228 doanh nghiệp hoàn tất thủ tục giải thể, tăng 44.9%mom và tăng 50.3%yoy. Tổng số doanh nghiệp rút lui khỏi thị trường trong tháng 6 là 13.1 nghìn doanh nghiệp.

6T.2024, cả nước có gần 80.5 nghìn doanh nghiệp đăng ký thành lập mới, tăng 6.1%yoy và 39.1 nghìn doanh nghiệp quay trở lại hoạt động, tăng 2.9%yoy. Tổng số doanh nghiệp tham gia vào thị trường trong 6T.2024 là 119.6 nghìn doanh nghiệp, tăng 5.3%yoy. Bình quân một tháng có 19.9 nghìn doanh nghiệp tham gia vào thị trường. Cũng trong 6T.2024, có 71.4 nghìn doanh nghiệp tạm ngừng kinh doanh có thời hạn, tăng 18.6%yoy, 28.8 nghìn doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể, tăng 7.3%yoy, giảm 7.3%yoy, 10.2 nghìn doanh nghiệp hoàn tất thủ tục giải thể, tăng 15.4%yoy. Tổng số doanh nghiệp rút lui khỏi thị trường trong 6T.2024 là 110.3 nghìn doanh nghiệp. Bình quân một tháng có 18.4 nghìn doanh nghiệp rút lui khỏi thị trường.

TPS nhận định: Mặc dù tốc độ tăng số lượng doanh nghiệp rút lui khỏi thị trường vẫn còn khá lớn (10.3%yoy), nhưng bình quân một tháng số doanh nghiệp tham gia vào thị trường đang cao hơn số doanh nghiệp rút lui khỏi thị trường trong 6T.2024. Trong thời gian tới, số lượng doanh nghiệp tham gia vào thị trường được kỳ vọng sẽ sôi động hơn khi hoạt động sản xuất, kinh doanh, xuất khẩu đang phục hồi, đặc biệt là sự phục hồi tiêu dùng ở các thị trường xuất khẩu lớn của Việt Nam như Hoa Kỳ, Trung Quốc, Hàn Quốc và ASEAN.

Giải ngân đầu tư công 6 tháng đầu năm 2024 mới chỉ đạt 33.8% kế hoạch cả năm

Giải ngân đầu tư công 6T.2024 ước đạt 244.4 nghìn tỷ đồng, bằng 33.8% kế hoạch cả năm 2024 và tăng 3.5%yoy (cùng kỳ năm 2023 bằng 32.2% kế hoạch và tăng 22.5%yoy). Chia theo cấp quản lý, vốn nhà nước cấp Trung ương đạt 41.9 nghìn tỷ đồng, bằng 37.8% kế hoạch cả năm, giảm 3.2%yoy; vốn nhà nước cấp tỉnh đạt 136 nghìn tỷ đồng, bằng 31.3% kế hoạch và tăng 4.2%yoy; vốn nhà nước cấp huyện đạt 57.1 nghìn tỷ đồng, bằng 36.6% kế hoạch và tăng 6.4%yoy; vốn nhà nước cấp xã đạt 9.4 nghìn tỷ đồng, bằng 45.1% kế hoạch và tăng 7.8%yoy.

TPS nhận định: Mặc dù đã trải qua thời gian nửa năm, nhưng tỷ lệ đạt kế hoạch giải ngân vốn đầu tư công trong 6T.2024 mới chỉ đạt 33.8% kế hoạch cả năm 2024. Tuy nhiên, tỷ lệ này vẫn cao hơn so với tỷ lệ đạt kế hoạch giải ngân vốn đầu tư công cùng kỳ năm 2023. Điều này có thể là do các thủ tục giải ngân, giải phóng mặt bằng thường chưa được hoàn thiện trong những tháng đầu năm và tăng tốc hơn ở những tháng cuối năm. Bên cạnh đó, lạm phát cao cũng gây khó khăn cho nhà điều hành trong việc thúc đẩy đầu tư công. Chúng tôi kỳ vọng, khả năng đạt kế hoạch giải ngân vốn đầu tư công trong năm 2024 vẫn cao. Giải ngân vốn đầu tư công sẽ được tăng tốc ở những tháng cuối năm khi các thủ tục hoàn tất và lạm phát hạ nhiệt dần.

FDI giải ngân 6T.2024 tăng 8.2%yoy, FDI đăng ký mới tăng 46.9%yoy

6T.2024, FDI đăng ký vào Việt Nam ghi nhận 15.2 tỷ USD, tăng 13.1%yoy. Trong đó, FDI đăng ký cấp mới ghi nhận 9.5 tỷ USD, tăng 47%yoy; FDI điều chỉnh ghi nhận 3.9 tỷ USD tăng 34.8%yoy và FDI góp vốn, mua cổ phần ghi nhận 1.7 tỷ USD, giảm 58%yoy. Có 57 quốc gia được cấp dự án mới tại Việt Nam trong 6T.2024. Trong đó, FDI đăng ký mới từ Singapore ghi nhận 4.0 tỷ USD, chiếm 42.1% FDI đăng ký cấp mới 6T.2024; Hồng Kông chiếm 12.4%; Trung Quốc 10.6%, Nhật Bản chiếm 10.3% và Thổ Nhĩ Kỳ chiếm 7.7%. Nhìn từ góc độ ngành, FDI đăng ký mới đổ vào ngành chế biến, chế tạo ghi nhận 10.4 tỷ USD, chiếm 76.9% tổng vốn FDI cấp mới 6T.2024; FDI đăng ký mới đổ vào ngành bất động sản ghi nhận 1.9 tỷ USD, chiếm 14.8%.

6T.2024, vốn FDI giải ngân ghi nhận 10.8 tỷ USD, tăng 8.2%yoy. Trong đó, FDI giải ngân trong lĩnh vực chế biến, chế tạo ghi nhận 8.6 tỷ USD, chiếm 79.3% tổng vốn FDI thực hiện trong 6T.2024, FDI giải ngân vào lĩnh vực bất động sản chiếm 9.3% và FDI vào lĩnh vực sản xuất và phân phối điện, khí đốt chiếm 3.9%.

TPS nhận định: FDI được kỳ vọng sẽ là điểm sáng nhất của năm 2024 khi tiếp tục duy trì sự ổn định trong giải ngân và tăng tốc trong đăng ký mới. Sự khởi sắc của xuất khẩu, mở rộng hợp tác của Việt Nam trên trường quốc tế và sự ổn định của tỷ giá sẽ tiếp tục thúc đẩy dòng vốn FDI vào Việt Nam trong những tháng tới, đặc biệt là những tháng cuối năm khi Fed bắt đầu cắt giảm lãi suất.

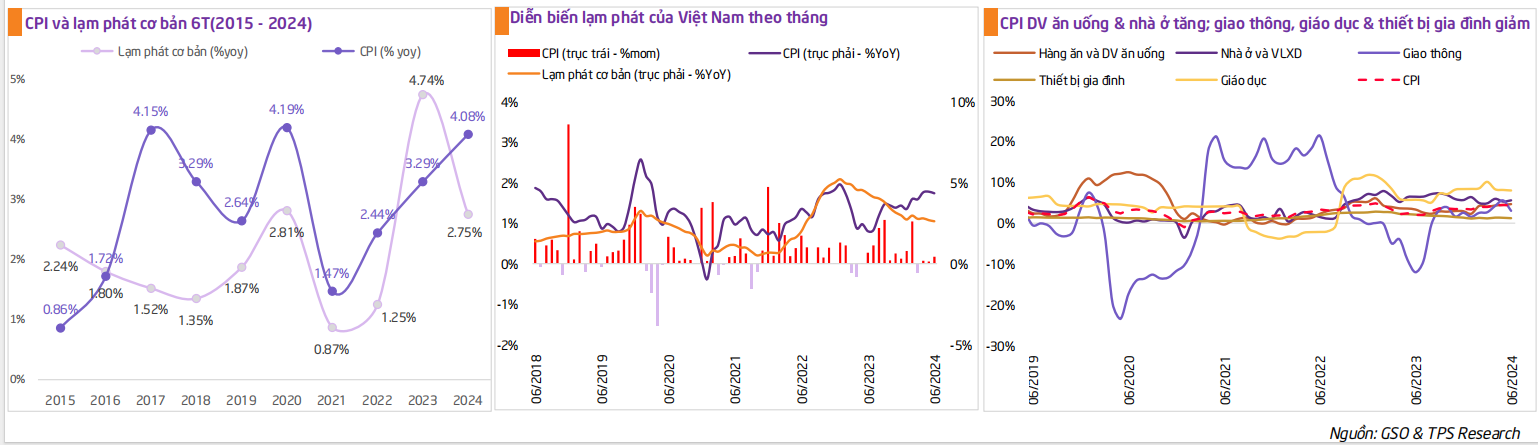

CPI bình quân 6T.2024 tăng 4.08%yoy, lạm phát cơ bản tăng 2.75%yoy

CPI tháng 6.2024 tăng 0.17%mom, 4.34%yoy. Trong 11 nhóm hàng hóa tiêu dùng chính, có 8 nhóm tăng giá và 3 nhóm giảm giá. Nguyên nhân làm cho CPI tăng trong tháng 6 là do giá thịt lợn tăng gây ra bởi dịch tả lợn châu Phi ở một số địa phương và giá dịch vụ y tế của một số tỉnh/thành phố được điều chỉnh theo Thông tư số 22/2023/TT-BYT của Bộ Y tế. 8 nhóm hàng tăng giá gồm: Nhóm hàng ăn và dịch vụ ăn uống tăng mạnh nhất, tăng 0.75%mom; Nhóm văn hóa, giải trí và du lịch tăng 0.68%mom; Nhóm thuốc và dịch vụ y tế tăng 0.6%mom; Nhóm nhà ở, điện, nước, chất đốt và vật liệu xây dựng tăng 0.35%; Nhóm đồ uống và thuốc lá tăng 0.17%mom; Nhóm thiết bị và đồ dùng gia đình tăng 0.09%mom; Nhóm hàng hóa và dịch vụ khác tăng 0.05%mom và Nhóm bưu chính, viễn thông tăng 0.02%mom. 3 nhóm giảm giá gồm: Nhóm giáo dục, giảm 0.01%mom; Nhóm may mặc, mũ nón và giày dép, giảm 0.11%mom và Nhóm giao thông, giảm 2.27%mom. Bình quân quý 2.2024, CPI tăng 4.39%yoy và bình quân 6T.2024, CPI tăng 4.08%yoy.

Lạm phát cơ bản tháng 6.2024 tăng 0.18%mom và 2.61%yoy. Bình quân 6T.2024, lạm phát cơ bản tăng 2.75%yoy, thấp hơn mức CPI bình quân chung (tăng 4.08%yoy) chủ yếu là do giá lương thực, điện, dịch vụ giáo dục và dịch vụ y tế là yếu tố tác động làm tăng CPI nhưng thuộc nhóm hàng được loại trừ danh mục tính lạm phát cơ bản.

TPS nhận định: Mặc dù CPI tháng 6 tăng khá cao so với tháng trước, nhưng mức tăng của lạm phát tháng 6 so với cùng kỳ đang thấp hơn mức tăng của lạm phát tháng 5 so với cùng kỳ, đây cũng là một tín hiệu khá tích cực. CPI có thể sẽ tiếp tục tăng trong tháng 7 do tác động của yếu tố tăng lương. Tuy nhiên, chúng tôi kỳ vọng lạm phát sẽ hạ nhiệt ở những tháng cuối năm 2024 khi diễn biến của tỷ giá được ổn định hơn và tác động của yếu tố tăng lương tới lạm phát giảm dần.

Đồng USD hạ nhiệt, chỉ số DXY tăng 2.7%ytd, tỷ giá NHTM vẫn giữ mức cao, tăng 4.3%ytd

Chỉ số DXY đã hạ nhiệt kể từ đầu tháng 7, mức tăng so với đầu năm của chỉ số DXY tại ngày 5.7.2024 còn 2.7%ytd trong khi mức tăng so với đầu năm tại ngày 1.7.2024 là 3.6%ytd. Nguyên nhân giảm xuống là do báo cáo việc làm tháng 6 của Hoa Kỳ được công bố ngày 2.7.2024 cho thấy, số lượng lao động mất việc làm đã tăng từ mức 1.54 triệu người trong tháng 4 lên 1.65 triệu người trong tháng 5. Đà giảm của cơ hội việc làm sẽ góp phần hạ nhiệt thị trường lao động, giảm sức ép tăng tương đối với doanh nghiệp – nhân tố có thể gây ra lạm phát. Bên cạnh đó, báo cáo của Bộ Thương mại Hoa Kỳ được công bố ngày 28.06.2024 cho thấy, lạm phát tháng 5 của Hoa Kỳ cũng hạ nhiệt, chỉ số PCE tháng 5 không thay đổi – đây là lần đầu tiên sau 6 tháng chỉ số PCE không thay đổi. Điều này làm cho một số nhà đầu tư kỳ vọng Fed sẽ giảm lãi suất kể từ tháng 9 đã góp phần hạ nhiệt đồng USD.

Mặc dù đồng USD đã hạ nhiệt nhưng tỷ giá USD/VND của Việt Nam gần như không thay đổi và vẫn neo ở mức khá cao. Tính tới ngày 05.07.2024, tỷ giá USD/VND NHTM tăng 4.25%ytd gần bằng với mức tăng 4.28%ytd ở ngày 01.07.2024. Tỷ giá USD/VND của thị trường tự do đã vượt 26,000 đồng, tăng 5%ytd trong ngày 27.06 và 28.06.2024 nhưng giảm dần ngay sau đó.

TPS nhận định: Điểm tích cực là mặc dù tỷ giá đang neo giữ ở mức cao nhưng gần như đi ngang trong 1 khoảng thời gian dài (kể từ giữa tháng 4.2024 đến nay). Điều này có thể là do các biện pháp can thiệp của NHNN như tăng lãi suất tín phiếu, bán USD. Chúng tôi kỳ vọng, tỷ giá USD/VND có thể duy trì mức cao cho tới khi Fed có tín hiệu cắt giảm lãi suất và giá vàng hạ nhiệt. Tuy nhiên, xuất siêu trở lại trong tháng 6 và chỉ số DXY đang hạ nhiệt dần cũng sẽ giảm bớt áp lực đáng kể đối với tỷ giá USD/VND trong thời gian tới.

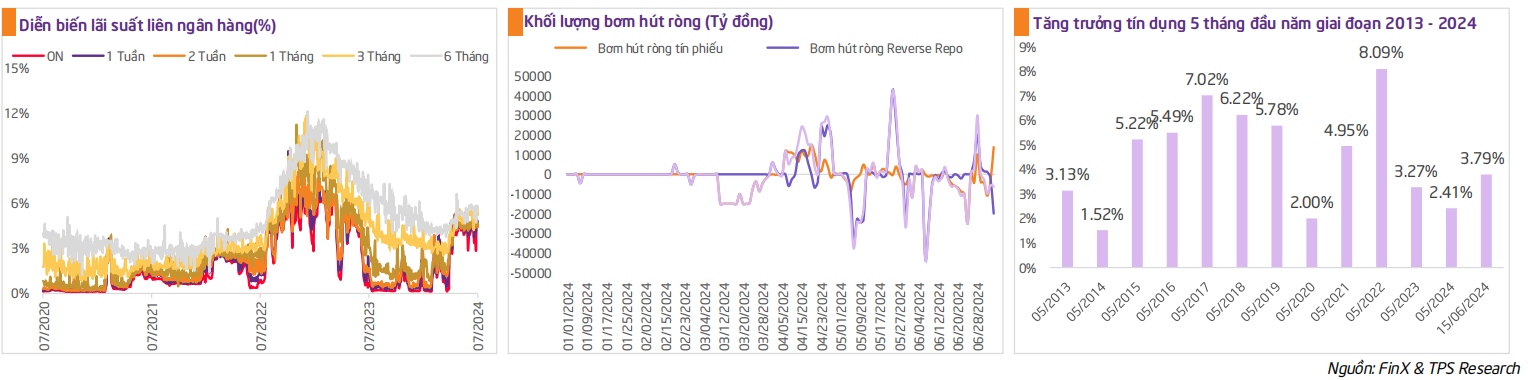

Lãi suất liên ngân hàng bất ngờ tăng mạnh, nhiều ngân hàng tăng lãi suất huy động

Sau khoảng thời gian hạ nhiệt kể từ giữa tháng 6.2024, lãi suất liên ngân hàng bất ngờ tăng mạnh trở lại vào ngày 28.06.2024. Sự tăng lên của lãi suất liên ngân hàng có thể là do sự phục hồi của tăng trưởng tín dụng ở tháng 6 và động thái mới của NHNN trong việc phát hành tín phiếu để điều tiết tỷ giá. Trong bối cảnh cán cân thương mại tháng 5 thâm hụt, giá vàng diễn biến phức tạp, chỉ số DXY duy trì mức cao đã gây áp lực không nhỏ lên tỷ giá USD/VND, NHNN đã phải sử dụng các công cụ như phát hành tín phiếu, bán USD để kiểm soát tỷ giá. Trong những phiên giao dịch gần đây, NHNN đã phải giảm kỳ hạn tín phiếu từ 28 ngày xuống 14 ngày đồng thời tăng lãi suất trúng thầu từ mức 4.25%/năm lên 4.50%/năm để khuyến khích các NHTM nắm giữ tín phiếu, nhằm hút bớt tiền VNĐ trong hệ thống ngân hàng, làm tăng giá VND và ghìm mức tăng của tỷ giá USD/VND. Hoạt động này của NHNN đã làm cho lãi suất liên ngân hàng bất ngờ tăng mạnh vào ngày cuối tháng 6.2024 và duy trì ở mức cao cho tới nay. Tại ngày 03.07.2024, tỷ giá liên ngân hàng kỳ hạn ON, 1 tuần, 2 tuần, 1 tháng, 3 tháng và 6 tháng lần lượt là 4.45%, 4.58%, 4.61%, 4.69%, 5.24% và 5.66% so với ngày 27.06.2024 là 2.84%, 4.26%, 4.60%, 4.68%, 4.99% và 4.71%.

Trong bối cảnh tăng trưởng tín dụng phục hồi, lãi suất liên ngân hàng tăng cao và lĩnh vực sản xuất phục hồi làm tăng cầu về vốn, một số NHTM đã tăng lãi suất huy động. Cụ thể như, Techcombank đã tăng lãi suất huy động kỳ hạn 12 tháng từ 4.5%/năm lên 4.8%/năm, VPBank tăng lãi suất huy động kỳ hạn 12 tháng từ 4.9%/năm lên 5.1%/năm, An Bình Bank tăng lãi suất huy động từ 3.9%/năm lên 5.4%/năm.

TPS nhận định: Giá vàng chưa hạ nhiệt nên vẫn có tác động nhất định tới tỷ giá. Tuy nhiên, sự kiện xuất siêu trở lại trong tháng 6 và các thông tin tích cực về lạm phát Hoa Kỳ sẽ giảm bớt áp lực lên tỷ giá USD/VND. Điều này đã làm thay đổi động thái NHNN trong những đợt phát hành tín phiếu từ ngày 04.07.2024 đến nay – lãi suất tín phiếu vẫn giữ mức 4.5%/năm nhưng khối lượng trúng thầu đã giảm xuống. Vì vậy, lãi suất liên ngân hàng được kỳ vọng sẽ không quá căng thẳng trong thời gian tới.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024