Tổng Công ty Cổ phần Bia - Rượu - Nước Giải khát Sài Gòn (SAB): Lợi nhuận Q3 không như kỳ vọng, dự đoán phục hồi vào nửa cuối 2024

Nguồn: SSI

Lợi nhuận Q3 không như kỳ vọng, dự đoán phục hồi vào nửa cuối 2024

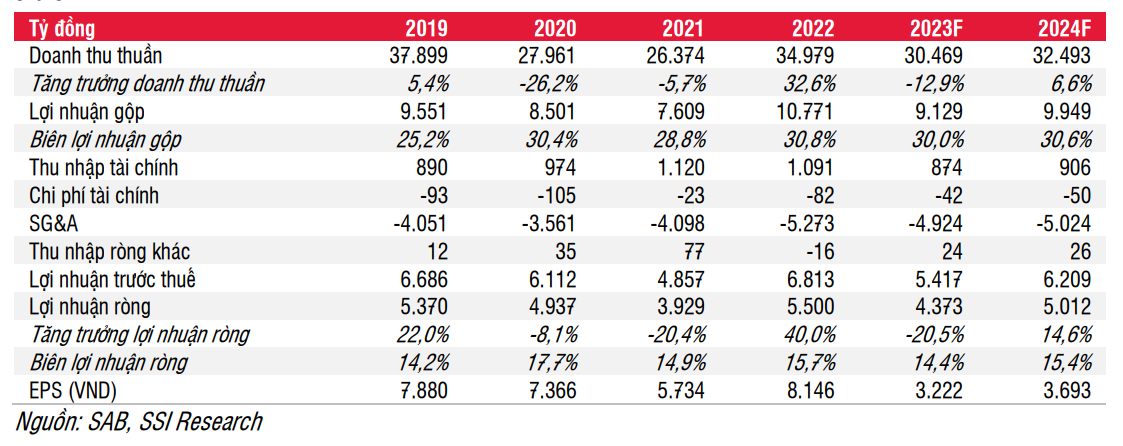

Trong Q3/2023, SAB công bố doanh thu thuần và lợi nhuận ròng thấp hơn dự kiến lần lượt ở mức 7,4 nghìn tỷ đồng (giảm 14% svck) và 1 nghìn tỷ đồng (giảm 23% svck). Sự phục hồi đã không diễn ra như ban lãnh đạo kỳ vọng, trong khi Nghị định 100 vẫn tiếp tục làm giảm mức tiêu thụ của toàn ngành. Lũy kế 9 tháng đầu năm 2023, SAB công bố tổng lợi nhuận ròng là 2,2 nghìn tỷ đồng (giảm 25,6% svck), vẫn cách khá xa với kế hoạch năm 2023, lần lượt hoàn thành 54% và 57% kế hoạch doanh thu và lợi nhuận ròng.

Công ty được hưởng lợi từ xu hướng chuyển từ sản phẩm cao cấp xuống sản phẩm phổ thông. Thương hiệu bia Sài Gòn của công ty vẫn là thương hiệu đứng đầu trong phân khúc phổ thông, trong khi các đối thủ như Heineken hay Carlsberg chỉ chiếm thị phần nhỏ. Tuy vậy, ban lãnh đạo dự kiến sản lượng sẽ tăng trở lại khi nền kinh tế trong nước phục hồi, dự kiến muộn nhất là vào nửa cuối năm 2024. Biên lợi nhuận gộp Q3/2023 giảm 110 điểm cơ bản svck mặc dù giá bán tăng, do chi phí nguyên liệu tăng cao. Tỷ lệ chi phí quảng cáo&khuyến mãi (QCKM)/doanh thu ở mức 9,3% so với 8,9% trong Q2/2023. Khi các đối thủ cạnh tranh tăng chi tiêu để giành thị phần từ nhóm khách hàng trung lập (không có yêu thích một loại bia nào cụ thể) thì SAB cũng đã phải thực hiện chi tiêu để bảo vệ thị phần.

Cho cả năm 2023, chúng tôi điều chỉnh giảm dự báo doanh thu thuần và lợi nhuận ròng xuống lần lượt là 30,5 nghìn tỷ đồng (giảm 13% svck) và 4,4 nghìn tỷ đồng (giảm 21% svck), thấp hơn lần lượt 8% và 10% so với ước tính trước đây, chủ yếu do sự điều chỉnh giảm giả định về sản lượng (do mức tiêu thụ bia giảm). Cho năm 2024, chúng tôi kỳ vọng doanh thu thuần và lợi nhuận ròng sẽ lần lượt đạt 32,5 nghìn tỷ đồng (tăng 7% svck) và 5 nghìn tỷ đồng (tăng 15% svck), thấp hơn lần lượt 10% và 12% so với ước tính trước đây của chúng tôi. Chúng tôi giả định sản lượng tiêu thụ phục hồi nhẹ 3% svck trong năm 2024, do giá bán trung bình ở mức cao và Nghị định 100 tiếp tục làm ảnh hưởng tới mức tiêu thụ tới mức chưa thể trở lại mức tiêu thụ trước đại dịch Covid (2018: 35,9 nghìn tỷ đồng, 2019: 37,9 nghìn tỷ đồng). Ban lãnh đạo có thể sẽ kiểm soát chặt hơn các khoản chi phí quảng cáo và khuyến mãi so với năm 2023 để cải thiện biên lợi nhuận.

Chúng tôi điều chỉnh giảm giá mục tiêu 1 năm xuống 76.000 đồng/cổ phiếu (từ 92.500 đồng/cp), dựa trên sự kết hợp phương pháp DCF và hệ số P/E là 23x (từ mức 24x ở báo cáo trước). Với tiềm năng tăng trưởng là 19,3% so với giá hiện tại, chúng tôi hạ khuyến nghị đối với cổ phiếu xuống TRUNG LẬP (từ KHẢ QUAN).

Quan điểm ngắn hạn: Trong Q4/2023, chúng tôi kỳ vọng SAB sẽ ghi nhận doanh thu -15% svck, nhưng lợi nhuận ròng sẽ tăng 2% svck, nhờ mức nền lợi nhuận thấp trong Q4/2022 (do ảnh hưởng của giá nguyên liệu đầu vào và chi phí QCKM cao).

Rủi ro: Chi phí nguyên vật liệu thấp hơn dự kiến sẽ là cơ hội; trong khi sản lượng tiêu thụ thấp hơn dự kiến do cạnh tranh gay gắt sẽ là rủi ro.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024