Tổng Công ty Cổ phần Công trình Viettel (CTR): KQKD sơ bộ nửa đầu năm 2024 thấp hơn kỳ vọng

Nguồn: SSI

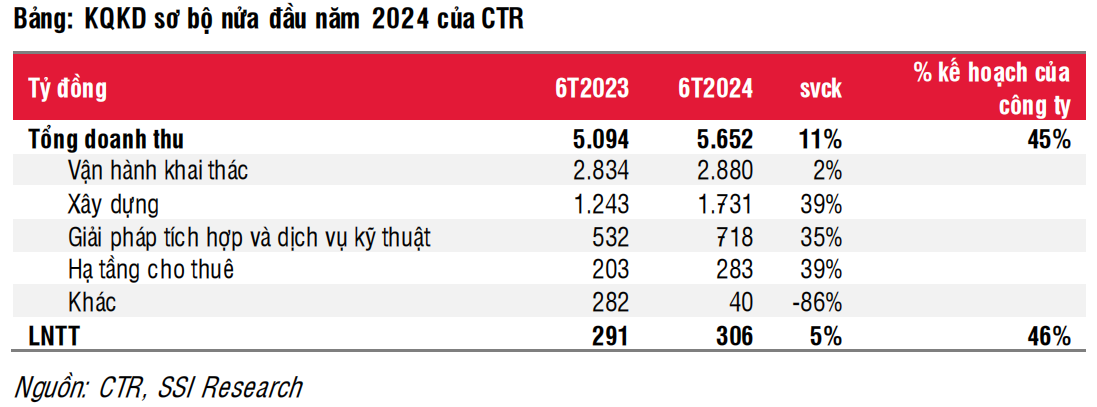

KQKD sơ bộ nửa đầu năm 2024 thấp hơn kỳ vọng

CTR đã công bố kết quả kinh doanh sơ bộ nửa đầu năm 2024 với doanh thu đạt 5,7 nghìn tỷ đồng (+11% svck) và LNTT đạt 306 tỷ đồng (+5% svck), lần lượt hoàn thành 45% và 46% kế hoạch năm của công ty. Các kết quả này lần lượt đạt 43% và 42% ước tính năm 2024 của chúng tôi. Chúng tôi lưu ý rằng doanh thu nửa đầu năm 2024 của CTR phù hợp với ước tính trong khi LNTT thấp hơn một chút so với dự báo. Chúng tôi cho rằng nguyên nhân chủ yếu là do doanh thu mảng dịch vụ kỹ thuật và giải pháp tích hợp thấp hơn dự báo. Mảng này vốn có biên lợi nhuận cao hơn mảng xây dựng (mảng này có doanh thu cao hơn dự báo).

Mảng vận hành khai thác ghi nhận doanh thu đạt 2,9 nghìn tỷ đồng (+2% svck), phù hợp với kỳ vọng của chúng tôi. Trong năm 2024, CTR đã mở rộng vận hành mạng cố định băng rộng tại tỉnh Mandalay, Myanmar. Năm 2023, CTR đã bắt đầu vận hành mảng này cho tỉnh Naypyidaw, Myanmar.

Mảng xây dựng ghi nhận doanh thu 1,7 nghìn tỷ đồng (+39% svck) (cao hơn 19% so với dự báo của chúng tôi), trong đó mảng xây dựng viễn thông chiếm 12% và thấp hơn dự báo của chúng tôi. Chúng tôi lưu ý rằng, giá trị hợp đồng ký mới mang xây dựng dân dụng cao hơn kỳ vọng, là động lực tăng trưởng doanh thu mảng xây dựng. Trên thực tế, trong kỳ, CTR đã ký các hợp đồng xây dựng viễn thông trị giá 422 tỷ đồng (+38% svck). Cụ thể, giá trị hợp đồng giữa doanh nghiệp với doanh nghiệp (B2B), doanh nghiệp với khách hàng (B2C) và doanh nghiệp vừa và nhỏ (SME) lần lượt là 1,1 nghìn tỷ đồng, 777 tỷ đồng và 416 tỷ đồng. Chúng tôi ước tính tổng giá trị hợp đồng của phân khúc này đạt mức tăng trưởng ấn tượng là 54% svck, trong đó, mảng xây dựng dân dụng đạt mức tăng trưởng 117% svck. Chúng tôi cho rằng mức tăng trưởng ổn định này chủ yếu là nhờ tác động tích cực từ hệ sinh thái của CTR đối với mảng xây dựng dân dụng B2C, dịch vụ kỹ thuật và giải pháp tích hợp.

Mảng hạ tầng cho thuê: Trong Q2/2024, CTR đã xây dựng khoản 400 trạm BTS bình quân mỗi tháng (so với mức chỉ 153 trạm BTS trong Q1/2024). Doanh thu nửa đầu năm 2024 của mảng này đạt 283 tỷ đồng (+39% svck, và phù hợp với ước tính của chúng tôi). Tính đến cuối tháng 6/2024, CTR sở hữu 7.809 trạm BTS (+58% svck), trong đó 255 trạm có hơn hai nhà mạng trở lên thuê (+65% svck). Tỷ lệ dùng chung duy trì ổn định ở mức 1,03.

Mảng dịch vụ kỹ thuật và giải pháp tích hợp đạt 718 tỷ đồng doanh thu (+35% svck, thấp hơn dự kiến), nhờ giải pháp năng lượng mặt trời, M&E và CNTT.

Chúng tôi hiện đưa ra giá mục tiêu 12 tháng đối với CTR là 133.200 đồng/cp. Chúng tôi ước tính LNST của CTR trong năm 2024 và 2025 lần lượt đạt 576 tỷ đồng (+12% svck) và 690 tỷ đồng (+20% svck).

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024