Tổng công ty Cổ phần Vận tải Dầu khí (PVT): Thuyền đi đúng hướng

Nguồn: VNDS

- Chúng tôi nâng khuyến nghị thành Khả quan với tiềm năng tăng giá 19,2% và tỷ suất cổ tức 1,9%. Chúng tôi nâng giá mục tiêu thêm 11,2% trong khi giá cổ phiếu gần như đi ngang (+1.9%) kể từ báo cáo gần nhất.

- Giá mục tiêu cao hơn của do việc điều chỉnh dự phóng EPS giai đoạn 2025-2026 và giả định WACC thấp hơn.

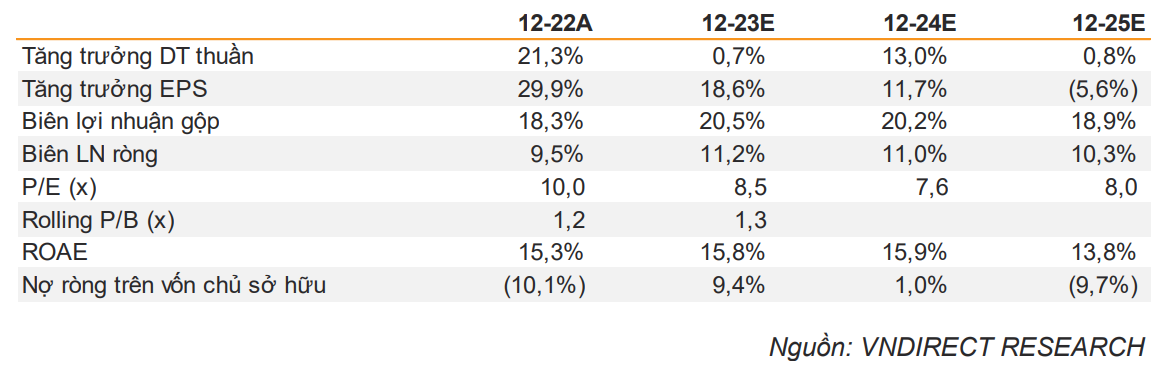

- TTM trượt là 8,9x, cao hơn P/E trung bình 5 năm (14,3x) ~0,5 độ lệch chuẩn, tương đối hấp dẫn so với triển vọng tích cực của doanh nghiệp.

Tiêu điểm tài chính

- LN ròng 9T23 tăng 18,6% svck lên 744 tỷ đồng (30,6tr USD) nhờ hoạt động kinh doanh vận tải tăng trưởng tích cực.

- Áp lực một phần đến từ việc tổng dư nợ vay tăng +46% so với đầu năm lên 5.380 tỷ đồng (221tr USD) do PVT đã tích cực giải ngân vốn để đầu tư thêm 12 tàu mới trong 9T23.

- Chúng tôi dự phóng LN ròng sẽ tăng 11,4% svck trong năm 2024 nhờ môi trường giá cước thuê tàu cao và đội tàu được mở rộng.

Luận điểm đầu tư

Triển vọng thị trường vận tải dầu khí duy trì vững chắc

Điều kiện thị trường đối với hầu hết các loại hình vận tải Dầu khí vẫn đang duy trì vững chắc. Nhu cầu đang cải thiện do xu hướng chuyển dịch không thể đảo ngược của dòng chảy năng lượng toàn cầu sang những tuyến hải trình xa hơn, nhưng tăng trưởng của đội tàu toàn cầu dường như bị hạn chế do đầu tư đã sụt giảm mạnh trong vài năm qua. Cán cân cung/cầu hiện này nhìn chung sẽ hỗ trợ cho giá cước thuê tàu neo ở mức cao, đem lại lợi ích cho các doanh nghiệp có mức độ hoạt động cao trên thị trường quốc tế như PVT.

Căng thẳng gia tăng có thể gây thêm bất ổn cho TT vận tải dầu khí

Gần đây, giá cước vận tải đã tăng lên với các khoản phụ phí rủi ro phát sinh sau các cuộc tấn công của phiến quân Houthi. Chúng tôi cho rằng căng thẳng khu vực leo thang ở Trung Đông có thể làm gián đoạn các tuyến hàng hải quan trọng, ảnh hưởng đến sự cân bằng của thị trường vận tải Dầu khí, vốn rất dễ bị tổn thương kể từ sau cuộc khủng hoảng Ukraine.

Đội tàu mở rộng sẽ được hưởng lợi từ điều kiện thị trường thuận lợi

PVT đã đẩy mạnh mẽ việc trẻ hóa đội tàu từ năm 2021 với việc giải ngân 6.700 tỷ đồng (276 triệu USD) để đầu tư 18 tàu (và 9 tàu khác theo hình thức thuê mua). Điều này đã nâng đội tàu của công ty từ 31 lên 51 tàu. Theo đó, tổng công suất tăng 65% lên khoảng 1,4 triệu DWT. Sự chuẩn bị tốt này đã giúp PVT hái được trái ngọt khi đội tàu của công ty đang được hưởng lợi từ điều kiện thị trường hiện nay.

Định giá hấp dẫn nhờ triển vọng tích cực của doanh nghiệp

P/E dự phóng 2024 là 7,6x, thấp hơn so với mức trung bình 5 năm là 7,7x. P/E trượt là 8,9 lần, thấp hơn nhiều so với các công ty cùng ngành. Mức định giá này tương đối hấp dẫn dựa trên triển vọng tăng trưởng của công ty (+11,7% svck trong năm 2024) và kỳ vọng môi trường giá cước duy trì ở mức cao.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024