Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (POW): Vũng Áng và Nhơn Trạch 2 sẽ là động lực tăng trưởng lợi nhuận trong năm 2024

Nguồn: SSI

Vũng Áng và Nhơn Trạch 2 sẽ là động lực tăng trưởng lợi nhuận trong năm 2024

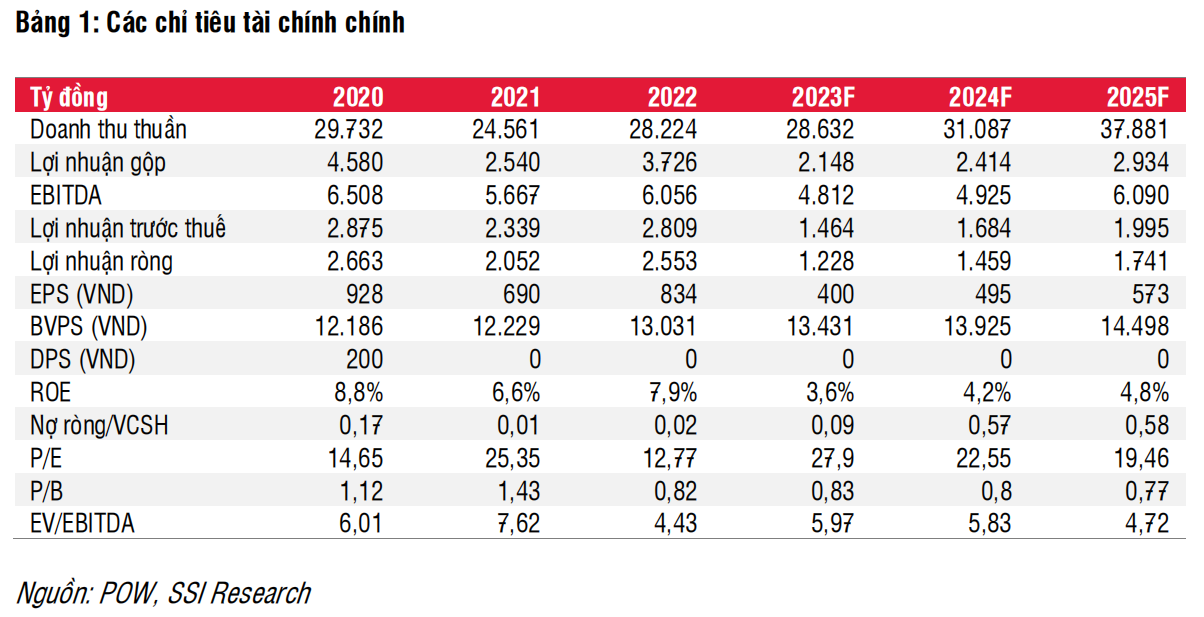

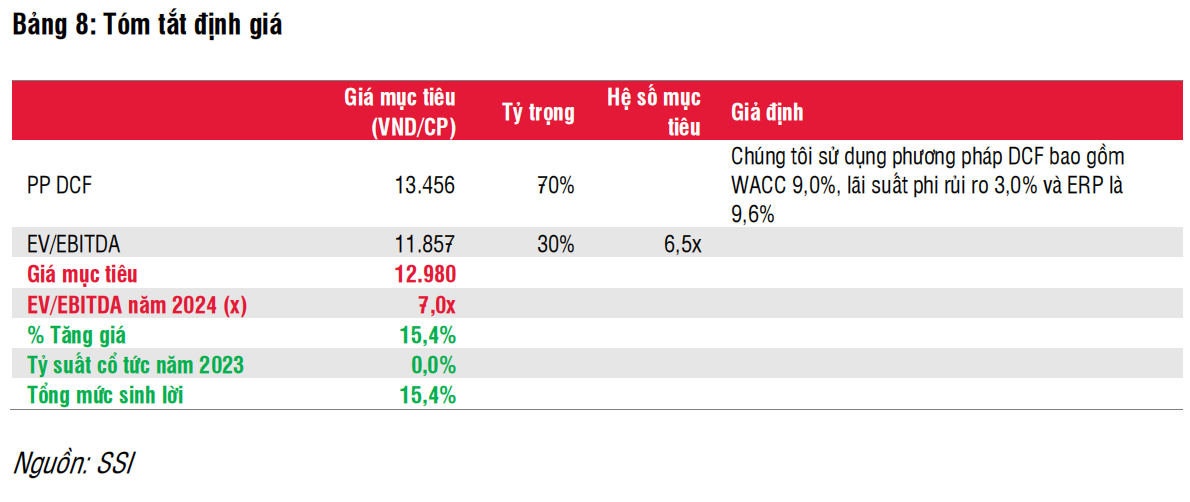

Luận điểm đầu tư: Trong 9T2023, chúng tôi nhận thấy sản lượng điện sụt giảm svck từ tất cả các nhà máy điện do POW sở hữu và vận hành, ngoại trừ nhà máy Vũng Áng và Cà Mau. Chúng tôi cho rằng điều này là do điều kiện thời tiết không thuận lợi ảnh hưởng đến công suất hoạt động nhà máy thủy điện. Hơn nữa, tình trạng thiếu khí ở Đông Nam Bộ khiến cho nhà máy Nhơn Trạch 1 và Nhơn Trạch 2 (NT2: HOSE) không đáp ứng được nhu cầu điện và vận hành các nhà máy bằng dầu diesel có chi phí cao. Sang năm 2024, sau khi thời gian tiến hành đại tu trong năm 2023 cho Cà Mau 2, Tổ máy 1 của Vũng Áng, Nhơn Trạch 2 và Tổ máy H2 của Dakdrinh, chúng tôi dự báo công ty sẽ ghi nhận tăng trưởng cả về sản lượng (+14% svck trong năm 2024 so với +3% năm 2023) và LNST (+19% svck so với -52% svck năm 2023). Bên cạnh vấn đề thiếu khí dài hạn do các bể khí đang cạn dần, chúng tôi nhận thấy nguy cơ chậm trễ trong việc vận hành thương mại dự án điện sử dụng LNG – Nhơn Trạch 3&4, chúng tôi kỳ vọng hai nhà máy sẽ đi vào hoạt động trong thời gian tới: Nhơn Trạch 3 vào nửa cuối năm 2025 và Nhơn Trạch 4 trong nửa cuối năm 2026. Chúng tôi đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu POW, với giá mục tiêu 12 tháng là 12.980 đồng/cổ phiếu (tương đương tiềm năng tăng giá là 15,4%; dựa trên phương pháp định giá DCF và EV/EBITDA).

Rủi ro giảm giá:

- Nhu cầu điện yếu hơn dự kiến có thể khiến giá bán điện cạnh tranh giảm.

- Biến động bất thường của giá khí, LNG và than.

- Thiếu hụt khí trầm trọng hơn dự kiến.

- Vấn đề tài chính của Tập đoàn Điện lực Việt Nam kéo dài hơn dự kiến.

- Thời tiết kém thuận lợi hơn dự kiến ảnh hưởng tới công suất hoạt động của các nhà máy thủy điện.

- Các vấn đề kỹ thuật bất ngờ ảnh hưởng đến công suất hoạt động của nhà máy điện.

Yếu tố hỗ trợ tăng giá:

- Trong Q2/2023, do tình trạng thiếu điện trầm trọng và các bể khí cạn kiệt ở Đông Nam Bộ, Nhơn Trạch 2 đã phải chia sẻ khí đầu vào với Nhơn Trạch 1, khiến công suất hoạt động thấp hơn năm ngoái. Trên thực tế, POW và GAS đã lên kế hoạch triển khai LNG từ kho cảng LNG Thị Vải cho Nhơn Trạch 1 từ năm 2020. Nếu thành công, không chỉ góp phần giảm bớt tình trạng thiếu khí của Nhơn Trạch 2 trong tương lai mà cả hiệu quả hoạt động của Nhơn Trạch 1 cũng sẽ cải thiện. Tuy nhiên, chúng tôi chưa tính đến yếu tố này vào các dự báo cho giai đoạn 2023-2028 vì chúng tôi lo ngại về việc các nhà máy điện khí có sẵn sàng triển khai LNG vào phát điện hay không do giá LNG hiện cao hơn giá khí tự nhiên. Chúng tôi cũng lưu ý rằng GAS đã khánh thành Kho cảng LNG Thị Vải (với công suất 1 triệu tấn trong giai đoạn 1) vào ngày 29/10/2023.

- Từ tháng 9/2021 đến tháng 8/2023, Máy phát điện 1 của Vũng Áng gặp sự cố kỹ thuật và được bảo hiểm theo hợp đồng bảo hiểm tài sản và gián đoạn hoạt động kinh doanh. Vào ngày 12/9/2022, PVI đã đồng ý số tiền bảo hiểm tạm tính là 15 triệu USD và trả 11,7 triệu USD cho POW. Tính đến tháng 6/2023, POW vẫn chưa ghi nhận khoản tiền bồi thường này vào lợi nhuận. Chúng tôi cho rằng POW có thể vẫn chưa đồng ý với khoản tiền bồi thường này và tiếp tục đàm phán. Vì vậy, chúng tôi sẽ tính đến khoản tiền bồi thường sau khi có kết quả đàm phán cuối cùng.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024