Tổng Công ty Điện lực Dầu khí Việt Nam (POW): Duy trì khuyến nghị Khả quan

Nguồn: SSI

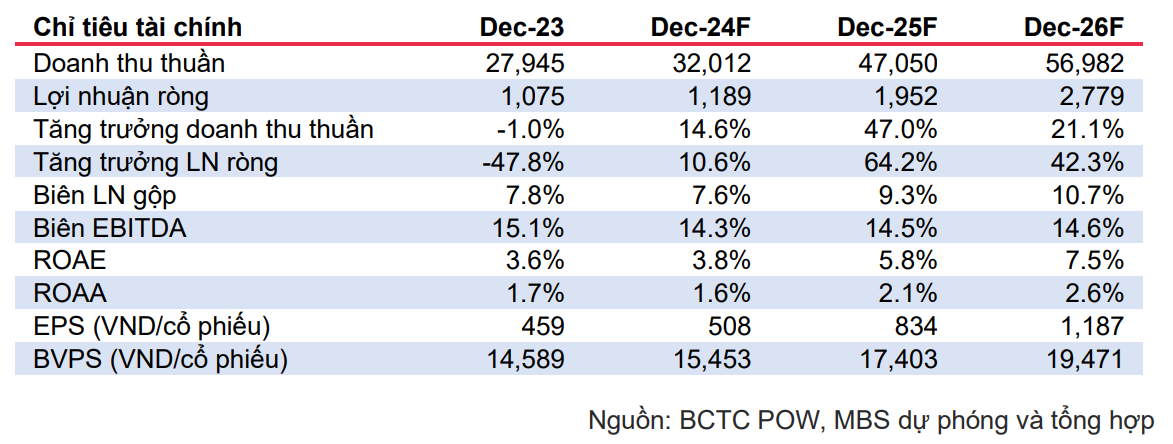

- LN ròng 2023 giảm 48% svck do sản lượng điện khí và thủy điện giảm mạnh, cùng với biên LN gộp thu hẹp do đại tu và nhiều nhà máy phải chạy dầu dự phòng.

- Chúng tôi ước tính LN ròng chỉ tăng 11% svck trong 2024 song tặng mạnh 62% svck trong 2025 nhờ sản lượng bổ sung từ Nhơn Trạch 3&4.

- Chúng tôi khuyến nghị KHẢ QUAN với giá mục tiêu 13,300 đồng/cp.

KQKD 2023: Biên LN giảm mạnh do hủy động sản lượng kém tích cực Doanh thu 2023 giảm 1% svck, chủ yếu do sản lượng điện khí và thủy điện giảm, bù đắp bởi sản lượng điện than tăng trưởng tích cực. Biên LN gộp giảm mạnh 5 đ% svck do giá thị trường điện giảm từ cuối năm trong khi giá đầu vào neo cao. Ngoài ra, Q3/23 ghi nhận lịch đại tu của Nhơn Trạch 2 và Cà Mau 2 trong khi trong 6T23, nhiều nhà máy phải chạy dầu dự phòng giá cao do thiếu khí làm thu hẹp biên LN. Doanh thu tài chính tăng 26% svck chủ yếu do doanh thu tiền gửi tăng 77% svck. Chi phí tài chính tăng 14% svck do chi phí lãi vay tăng 18% svck, đến từ việc dư nợ vay tăng 78% với khoản vay hợp nhất Vũng Áng 1 trong Q4/23.

Điện khí vẫn gặp nhiều khó khăn, được bù đắp một phần bởi điện than

Nhìn sang 2024, chúng tôi kỳ vọng doanh thu và LN ròng tăng 14%svck/11% svck đạt 31,723 tỷ đồng và 1,189 tỷ đồng. Tuy ghi nhận tăng trưởng, đây vẫn là mức nền thấp do 1) Nhơn Trạch 1&2 dự kiến ghi nhận sản lượng huy động thấp do khó khăn về nguồn khí và giá bán điện cao; 2) Biên LN gộp các nhà máy chưa thể cải thiện khi giá trần thị trường điện điều chỉnh giảm 15%, ảnh hưởng đến chào giá của nhóm nhiệt điện khi giá đầu vào neo cao. Tuy nhiên, chúng tôi nhận thấy vẫn có điểm sáng hỗ trợ tăng trưởng LN ròng 2024 đến từ kế hoạch huy động sản lượng Cà Mau 1&2 cao với nguồn khí ổn định, và Vũng Áng 1 được huy động tối ưu sau khi hoàn thành khắc phục sự cố từ T8/23.

Trong 2025, dự kiến doanh thu và LN ròng sẽ tăng 47% svck và 64% svck. Chúng tôi kỳ vọng sản lượng nhóm điện khí phục hồi từ nền thấp, cùng với sản lượng đóng góp từ Nhơn Trạch 3&4 khi đi vào hoạt động từ Q1/25 và Q4/25. Ngoài ra, chúng tôi cho rằng nhu cầu điện tăng trưởng mạnh trở lại cũng như tài chính của EVN cải thiện sẽ là bản lề cho triển vọng huy động điện khí. Dự phóng LNST giai đoạn 2024/25 của chúng tôi thấp hơn 28%/21% so với báo cáo trước đây, phản ánh những khó khăn đến từ huy động sản lượng nhóm điện khí trong 2024 cũng như những rủi ro chậm tiến độ Nhơn Trạch 3&4.

Duy trì khuyến nghị Khả quan với giá mục tiêu thấp hơn 13,300 đ/cp

Chúng tôi giảm giá mục tiêu 13,300 đồng/cp (giảm 9% sv báo cáo trước) do giảm dự phóng EPS 2024/25. Rủi ro giảm giá bao gồm: 1) Tình trạng thiếu than, khí trầm trọng hơn dự kiến; 2) Tình hình tài chính của EVN chưa được cải thiện, ảnh hưởng đến hiệu quả dòng tiền của doanh nghiệp. Tiềm năng tăng giá bao gồm: Khoản bồi thường Vũng Áng 1 và các khoản thoái vốn công ty con được ghi nhận.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024