Tổng Công ty Hàng không Việt Nam (HVN): Doanh thu thuần Q2/2023 tăng 19%

Nguồn: HSC

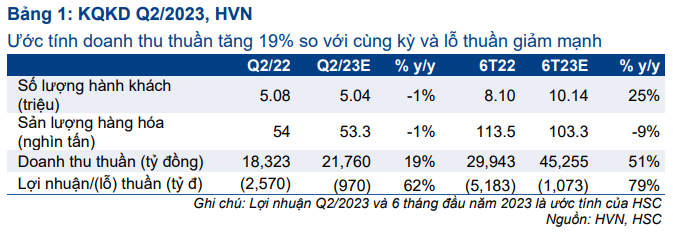

Doanh thu thuần Q2/2023 tăng 19%

Tóm tắt

- HVN ước tính doanh thu thuần nửa đầu năm 2023 đạt 45.255 tỷ đồng (tăng 51%), tương đương doanh thu thuần Q2/2023 đạt 21.760 tỷ đồng (tăng 19%), sát với dự báo của chúng tôi. Chúng tôi cho rằng tăng trưởng doanh thu là nhờ thị trường quốc tế hồi phục và lợi suất hành khách cải thiện.

- Số lượng hành khách nội địa Q2/2023 giảm so với cùng kỳ và so với quý trước do mức nền cao năm ngoái và niềm tin tiêu dùng suy yếu. Tuy nhiên, số lượng du khách quốc tế hồi phục mạnh đã bù đắp hoàn toàn lượng hành khách nội địa sụt giảm.

- HSC ước tính lỗ thuần Q2/2023 sẽ giảm mạnh xuống 970 tỷ đồng, so với lỗ 2.570 tỷ đồng trong Q2/2022. Mức lỗ này được dự báo sẽ gia tăng so với quý trước do lợi suất hành khách giảm. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố doanh thu sơ bộ nửa đầu năm 2023

HVN công bố doanh thu sơ bộ nửa đầu năm 2023 đạt 45.255 tỷ đồng (tăng 51% so với cùng kỳ), chủ yếu nhờ lưu lượng hành khách tăng và lợi suất hành khách cải thiện so với nửa đầu năm 2022.

Theo đó, doanh thu thuần Q2/2023 sẽ là 21.760 tỷ đồng (tăng 19% so với cùng kỳ nhưng giảm 7% so với quý trước), sát với dự báo của chúng tôi. Lợi nhuận chưa được công bố nhưng chúng tôi ước tính lỗ thuần Q2/2023 sẽ là 970 tỷ đồng, giảm mạnh so với mức lỗ thuần 2.570 tỷ đồng cùng kỳ năm ngoái nhưng sẽ tăng so với quý trước (lỗ thuần 100 tỷ đồng) do lợi suất hành khách giảm.

Lưu lượng hành khách trong nước giảm, lưu lượng du khách quốc tế tăng mạnh

Trong nửa đầu năm 2023, Vietnam Airlines (VNA, công ty mẹ của HVN) vận chuyển 10,14 triệu hành khách. Theo đó, số lượng hành khách trong Q2/2023 sẽ đạt 5,04 triệu lượt, đi ngang so với cùng kỳ và so với quý trước. Cơ cấu hành khách quốc tế và trong nước không được công bố.

Tuy nhiên, BLĐ chia sẻ lưu lượng hành khách nội địa đã giảm so với cùng kỳ và so với quý trước trong Q2/2023 do mức nền cao cùng kỳ năm ngoái và mùa thấp điểm. Ngược lại, lưu lượng du khách quốc tế tăng mạnh trong Q2/2023, dẫn đầu là thị trường EU, Úc và Mỹ. Số lượng du khách quốc tế tăng trưởng mạnh đã bù đắp hoàn toàn tác động từ việc số lượng hành khách trong nước sụt giảm.

Chúng tôi nhận thấy xu hướng tương tự trong toàn ngành thông qua số liệu của ACV (Tăng tỷ trọng, giá mục tiêu là 90.400đ):

- Theo ACV, số lượng hành khách trong nước trong Q2/2023 giảm 16% so với cùng kỳ đạt 21,8 triệu lượt (tăng 6% so với quý trước), chủ yếu do giá vé cao và mức nền cao cùng kỳ năm ngoái nhờ nhu cầu tăng mạnh sau giai đoạn phong tỏa.

- Ngược lại, số lượng du khách quốc tế tăng mạnh so với cùng kỳ đạt 7,4 triệu lượt (tăng 270% so với cùng kỳ và 3,4% so với quý trước), bù đắp cho sự sụt giảm số lượng du khách quốc tế. Theo đó, tổng số hành khách hàng không của Việt Nam trong Q2/2023 đạt 29,2 triệu lượt (tăng 4,4% so với cùng kỳ và 5,5% so với quý trước).

Sản lượng hàng hóa giảm do nhu cầu thấp

Sản lượng hàng hóa của HVN trong nửa đầu năm 2023 là 103.287 tấn, giảm 9% so với cùng kỳ. Theo đó, sản lượng hàng hóa trong Q2/2023 là 53.287 tấn (giảm 1,3% so với cùng kỳ nhưng tăng 7% so với quý trước). Nhu cầu vận tải hàng hóa vẫn yếu trong nửa đầu năm 2023 do nhu cầu toàn cầu ảm đạm. Tuy nhiên, do doanh thu vận tải hàng hóa chỉ đóng góp tỷ trọng khoảng 5% tổng doanh thu, doanh thu thuần Q2/2023 của HVN vẫn tăng 19% so với cùng kỳ nhờ doanh thu vận tải hành khách cải thiện.

Doanh thu thuần Q2/2023 tăng 19% so với cùng kỳ

Doanh thu thuần sơ bộ Q2/2023 đạt 21.760 tỷ đồng (tăng 19% so với cùng kỳ). Doanh thu thuần sơ bộ nửa đầu năm 2023 đạt 44% dự báo cả năm 2023 của chúng tôi là 104.276 tỷ đồng (tăng trưởng 48%). Theo chúng tôi, kết quả này chủ yếu nhờ (1) lượng khách luân chuyển RPK (khách.km) tăng do thị trường quốc tế hồi phục với các chặng bay dài cùng với (2) lợi suất hành khách cải thiện so với cùng kỳ.

So với quý trước, doanh thu thuần giảm 7% do Q2 thường mà mùa thấp điểm và giá vé máy bay giảm sau khi tăng mạnh trong kỳ nghỉ Tết và lễ Lao động.

Lỗ thuần Q2/2023 nhiều khả năng sẽ giảm đáng kể so với cùng kỳ

HVN chưa công bố ước tính lợi nhuận thuần sơ bộ Q2/2023. Theo ước tính của chúng tôi, lỗ thuần Q2/2023 sẽ là 970 tỷ đồng, giảm mạnh so với lỗ 2.570 tỷ đồng cùng kỳ năm ngoái.

Bên cạnh tăng trưởng doanh thu thuần, tỷ suất lợi nhuận gộp Q2/2023 cũng cải thiện đáng kể so với cùng kỳ nhờ chi phí nhiên liệu bay giảm. Theo IATA (Hiệp hội Vận tải Hàng không Quốc tế), giá nhiên liệu bay tại thời điểm cuối tháng 6/2023 là 92,57 USD/thùng, giảm 29,5% so với mức bình quân năm 2022.

Tuy nhiên, so với quý trước, lỗ thuần Q2/2023 được dự báo sẽ tăng do lợi suất hành khách giảm do giá vé máy bay giảm như đã đề cập ở trên.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

HSC hiện dự báo lỗ thuần năm 2023 sẽ là 1.213 tỷ đồng, thu hẹp mạnh so với lỗ 10.453 tỷ đồng trong năm 2022. Chúng tôi kỳ vọng HVN sẽ có lợi nhuận trở lại trong năm 2024 đạt 1.929 tỷ đồng nhờ thị trường quốc tế hồi phục, đặc biệt là thị trường Trung Quốc. Trong tháng 5/2023, số lượng du khách Trung Quốc vào Việt Nam vẫn thấp hơn 66% so với mức trước dịch (tháng 5/2019), nhưng chúng tôi kỳ vọng tốc độ hồi phục tăng nhanh trong nửa cuối năm 2023.

HSC hiện khuyến nghị Tăng tỷ trọng với giá mục tiêu là 14.600đ. Giá cổ phiếu HVN đã tăng 16% kể từ khuyến nghị của chúng tôi vào ngày 20/5/2023. Chúng tôi hiện đang xem xét lại khuyến nghị và giá mục tiêu.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024