Tổng Công ty Hàng không Việt Nam (HVN): Hạ 77% dự báo lỗ trong năm 2023; nâng khuyến nghị lên Tăng tỷ trọng

Nguồn: HSC

Hạ 77% dự báo lỗ trong năm 2023; nâng khuyến nghị lên Tăng tỷ trọng

Tóm tắt

- HSC nâng khuyến nghị lên Tăng tỷ trọng (từ Giảm tỷ trọng) và nâng 40% giá mục tiêu lên 14.600đ, nhờ triển vọng lợi nhuận cải thiện sau khi giá nhiên liệu bay giảm mạnh và số lượng du khách quốc tế hồi phục nhanh.

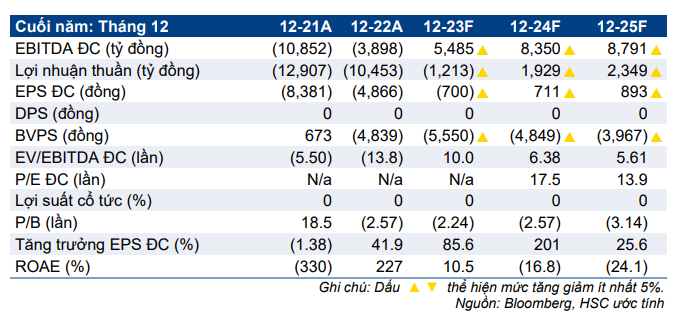

- Chúng tôi hạ 77% dự báo lỗ thuần trong năm 2023 xuống 1.213 tỷ đồng, tương đương 12% mức lỗ trong năm 2022; chúng tôi cũng nâng lần lượt 19% và 20% dự báo lợi nhuận cốt lõi trong năm 2024-2025.

- HVN đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 3,2 lần, thấp hơn đáng kể so với mức bình quân trong quá khứ là 13,0 lần và mức trước đại dịch là 4,5 lần. Với kỳ vọng KQKD sẽ đảo chiều trong năm tới, chúng tôi khuyến nghị NĐT tích lũy cổ phiếu vào thời điểm hiện tại.

Sự kiện: Giá dầu giảm và số lượng du khách quốc tế lớn

Sau khi phân tích HVN, chúng tôi đưa ra 2 yếu tố mới cho thấy khả năng sinh lời cải thiện.

- Giá nhiên liệu bay hiện giảm 39% so với đầu năm xuống 90,3 USD/thùng và nhiều khả năng sẽ duy trì ở mức này trong phần còn lại của năm. Ngoài ra, theo EIA cũng hạ 20% dự báo giá nhiên liệu bay trong năm 2023 xuống 102 USD/thùng.

- Tổng số du khách quốc tế trong Q1/2023 của HVN vượt kỳ vọng của chúng tôi – tăng 10 lần so với cùng kỳ và 26% so với quý trước, chỉ thấp hơn 7% so với mức trước đại dịch.

Nhu cầu trong kỳ cải thiện, nhờ giá vé tăng, đã thúc đẩy lợi suất hành khách (passenger yield) tăng 12% so với quý trước và 12% so với cùng kỳ. Trong khi đó, giá nhiên liệu bay giảm 9% so với quý trước đã giúp chi phí/ghế luân chuyển giảm 2% so với quý trước và 22% so với cùng kỳ. Theo đó, lỗ thuần trong Q1/2023 của HVN giảm mạnh xuống 104 tỷ đồng, thấp hơn đáng kể so với mức lỗ lần lượt 2,7 nghìn tỷ đồng và 2,6 nghìn tỷ đồng trong Q4/2022 và Q1/2022, vượt đáng kể dự báo của chúng tôi là lỗ 500 tỷ đồng.

Tác động: HSC nâng dự báo lợi nhuận giai đoạn 2023-2025

Từ đó, HSC hạ 76% dự báo lỗ thuần trong năm 2023 xuống 1,2 nghìn tỷ đồng và nâng lần lượt 19% và 20% dự báo lợi nhuận cốt lõi trong năm 2024 và 2025 lên lần lượt 1,9 nghìn tỷ đồng và 2,3 nghìn tỷ đồng (tăng trưởng 25%) với kỳ vọng nhu cầu vẫn duy trì xu hướng hồi phục. Lưu ý, dự báo mới của HSC cao hơn đáng kể so với dự báo của thị trường. Đối với bảng CĐKT, mặc dù HVN vẫn sẽ gặp nhiều khó khăn, nhưng chúng tôi dự báo hệ số thanh toán hiện hành sẽ cải thiện lên 33% vào năm 2025 (so với 23% năm 2020) nhờ hoạt động kinh doanh cải thiện.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với HVN lên Tăng tỷ trọng (từ Giảm tỷ trọng) và tăng 40% giá mục tiêu lên 14.600đ (tiềm năng tăng giá là 17%) sau khi điều chỉnh tăng dự báo và chuyển giai đoạn cơ sở định giá sang giữa năm 2024. Giá cổ phiếu HVN, đi ngang trong 1 tháng và 3 tháng vừa qua, đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm là 3,2 lần, thấp hơn đáng kể so với mức bình quân trong 6 năm qua là 13,0 lần. Hoạt động kinh doanh đang dần trở lại bình thường và rủi ro khiến KQKD thấp hơn dự báo đã dần hạ nhiệt.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024