Tổng Công ty Hóa dầu Petrolimex (PLC): Giảm tỉ lệ sở hữu nhà nước tại PLC trong giai đoạn 2023-2024

Nguồn: SSI

Giảm tỉ lệ sở hữu nhà nước tại PLC trong giai đoạn 2023-2024

Chúng tôi đã tham dự ĐHCĐ của PLC được tổ chức vào ngày 20/4 và tóm tắt một số điểm chính bao gồm: Kế hoạch năm 2023 được đặt ở mức 8,9 nghìn tỷ đồng doanh thu (+3,5% svck) và 200 tỷ đồng LNTT (+8,5% svck) đã được thông qua. Ban lãnh đạo cũng cho biết mảng nhựa đường sẽ là động lực tăng trưởng chính trong vài năm tới, do mảng này được hưởng lợi từ việc đẩy mạnh giải ngân đầu tư công như hiện nay để thúc đẩy tăng trưởng GDP. Cụ thể, PLC đã cung cấp và sẽ tiếp tục cung cấp nhựa đường cho các dự án lớn như 12 dự án thành phần của dự án đường cao tốc Bắc-Nam (sẽ hoàn thành chậm nhất vào năm 2025) bên cạnh các dự án khác.

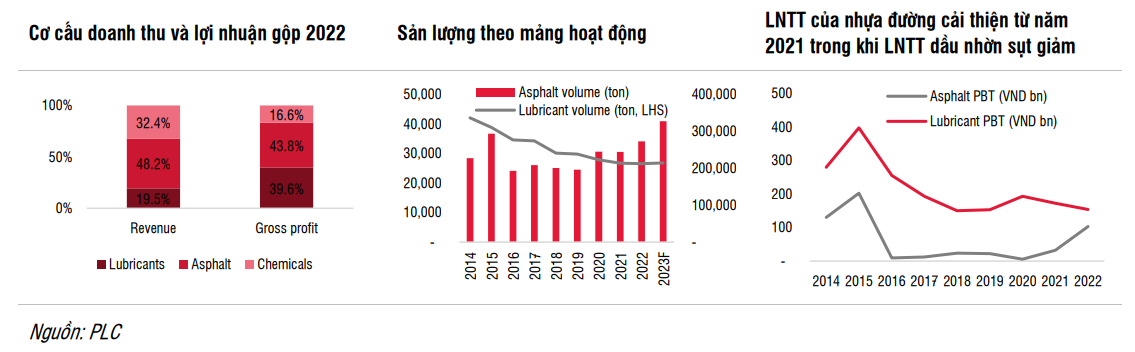

Tổng công ty Petrolimex (PLX: HOSE) sẽ thoái vốn tại PLC và giảm tỷ lệ sở hữu từ 79% xuống dưới 65% và tiếp tục giảm xuống mức 51%. PLX sẽ chào bán từ 14% đến 28% cổ phần cho các nhà đầu tư trong giai đoạn 2023-2024. Ngoài ra, PLC dự kiến sẽ tiến hành IPO công ty con kinh doanh hóa chất để lấy vốn nâng cao hiệu quả kinh doanh. Xét về nền tảng, PLC đã tạo được dấu ấn vững chắc trên thị trường nhựa đường, chiếm thị phần từ 28%-30%. Công ty cũng nắm giữ lần lượt khoảng 7%-8% và 19% thị phần dầu nhờn và hóa chất.

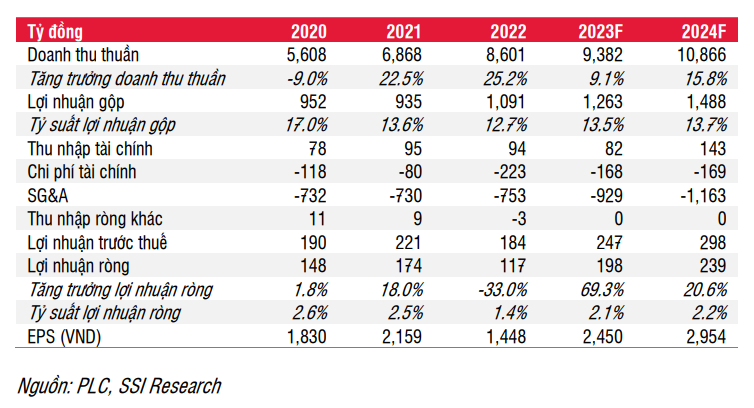

Chúng tôi cho rằng bên cạnh mức tăng trưởng lợi nhuận theo ước tính ở mức 69% trong năm 2023 và CAGR là 30% trong giai đoạn 2022-2025, việc Nhà nước thoái vốn sẽ là trọng tâm đối với PLC. Trong năm 2023, chúng tôi ước tính PLC sẽ đạt 9,4 nghìn tỷ đồng doanh thu (+9,1% svck) và 198 tỷ đồng LNST (+69,3% svck). Theo quan điểm của chúng tôi, cổ phiếu PLC giao dịch với P/E 2023 là 12,9x, mức này khá là cao. Tuy nhiên, nếu xét đến các yếu tố kể trên gồm thoái vốn nhà nước và dự kiến tăng trưởng mạnh trong giai đoạn 2023-2025, chúng tôi cho rằng mức định giá này của PLC là có thể giải thích được.

Rủi ro đối với khuyến nghị của chúng tôi bao gồm:

- Đầu tư công diễn ra không đúng tiến độ

- Quá trình Nhà nước thoái vốn kéo dài

- Biến động của giá dầu: Giá nguyên liệu đầu vào có mối liên hệ trực tiếp với giá dầu và PLC không thể phòng ngừa hoàn toàn được rủi ro giá đầu vào

- Rủi ro tỷ giá: Do tất cả nguyên vật liệu được nhập khẩu bằng USD trong khi doanh thu ghi nhận bằng tiền VND, PLC đối mặt với rủi ro tỷ giá.

KQKD sơ bộ Q1/2023: Theo ban lãnh đạo, PLC ghi nhận kết quả kinh doanh sơ bộ lần lượt đạt 2,0 nghìn tỷ đồng (-6% svck) và 40 tỷ đồng (-20% svck) đối với doanh thu và LNTT, do sản lượng tiêu thụ giảm, chỉ ở mức khoảng 99-100 nghìn tấn (-10% svck), hoàn thành 22% kế hoạch năm. Chúng tôi cho rằng sản lượng tiêu thụ sụt giảm so với cùng kỳ trong Q1 chủ yếu là do mảng dầu nhờn và hóa chất bị ảnh hưởng từ hoạt động kinh tế suy yếu, trong khi sản lượng tiêu thụ nhựa đường tăng lên.

Ước tính lợi nhuận

Ban lãnh đạo dự kiến mức tăng trưởng tự nhiên của nhu cầu nhựa đường ở Việt Nam sẽ đạt khoảng 20% mỗi năm do nhu cầu sửa chữa và nâng cấp các tuyến đường cấp tỉnh là rất lớn. Với thị phần 30%, chúng tôi cho rằng PLC sẽ đạt mức tăng trưởng toàn ngành trong giai đoạn 2023-2025 (15-20%/năm) nhờ đẩy mạnh đầu tư công. Nhu cầu dầu nhờn, được coi là liên quan chặt chẽ với các hoạt động kinh tế, có thể sẽ giảm tốc trong năm 2023 trước khi phục hồi khoảng 4%-5% mỗi năm về sản lượng từ năm 2024. Trong khi đó, mảng hóa chất phụ thuộc vào các khách hàng xuất khẩu (giày dép, dệt may, sơn...) cũng có khả năng bị ảnh hưởng bởi hoạt động xuất khẩu giảm và cạnh tranh gay gắt trong năm 2023.

Theo đó, chúng tôi ước tính PLC sẽ đạt doanh thu và LNST lần lượt là 9,4 nghìn tỷ đồng (+9,1% svck) và 198 tỷ đồng (+69,3% svck) trong năm 2023. Nhựa đường sẽ là động lực tăng trưởng doanh thu chính. Ngoài ra, lỗ tỷ giá ít hơn và thuế suất thấp hơn (giảm xuống 20% từ mức 36,5% trong năm 2022) sẽ là những động lực tăng trưởng lợi nhuận khác cho PLC.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024