Tổng công ty IDICO - CTCP (IDC): Hưởng lợi đáng kể từ vốn FDI; khuyến nghị lần đầu Tăng tỷ trọng

Nguồn: HSC

Hưởng lợi đáng kể từ vốn FDI; khuyến nghị lần đầu Tăng tỷ trọng

- Chúng tôi đưa ra khuyến nghị lần đầu Tăng tỷ trọng đối với IDICO (IDC) và giá mục tiêu dựa trên RNAV là 59.000đ (tiềm năng tăng giá 17,3%). Quỹ đất lớn cùng với chuyên môn vững chắc trong lĩnh vực BĐS KCN được kỳ vọng là động lực tăng trưởng trong năm 2024-2025.

- IDC là doanh nghiệp hàng đầu trong ngành BĐS KCN, hoạt động chủ yếu ở khu vực phía Nam nhưng đang mở rộng phạm vi kinh doanh. IDC đang hưởng lợi từ xu hướng thu hút vốn FDI vào lĩnh vực vật liệu, thực phẩm & đồ uống và công nghiệp, nhờ dòng tiền mạnh và tài sản chất lượng tốt.

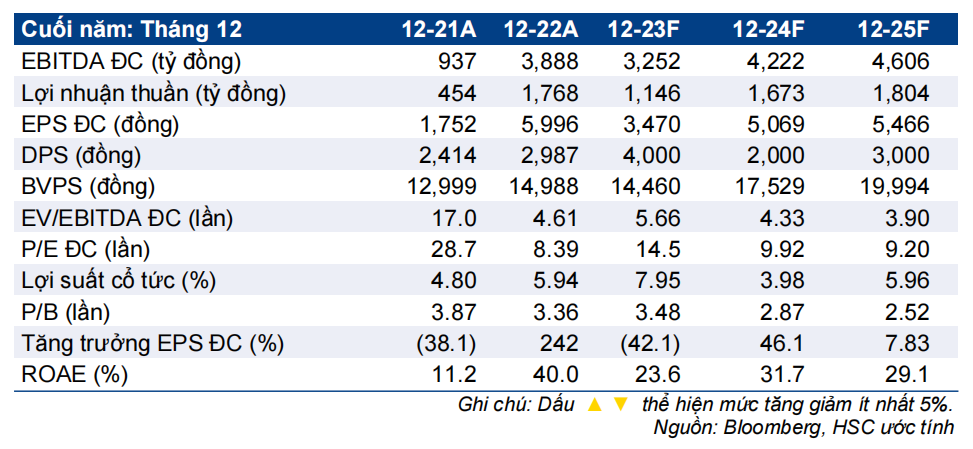

- IDC đang giao dịch với P/E trượt dự phóng 1 năm là 9,9 lần với thị giá chiết khấu 23% so với RNAV, thấp hơn so với bình quân 26% của 3 công ty cùng ngành trong danh sách khuyến nghị của HSC (KBC, VGC, PHR) – là mức định giá hợp lý. Theo giá mục tiêu của chúng tôi, P/E dự phóng 2024 là 11,6 lần.

Doanh nghiệp hàng đầu trong lĩnh vực BĐS KCN

IDC là một trong các doanh nghiệp hàng đầu trong lĩnh vực phát triển BĐS KCN tại Việt Nam, với 10 dự án đang hoạt động với tổng diện tích 3.267ha (trong đó diện tích còn lại có thể cho thuê là 631ha). Lợi thế cạnh tranh của IDC là quỹ đất chi phí thấp ở vị trí chiến lược. Đáng chú ý, doanh nghiệp này đang đẩy mạnh mở rộng quỹ đất và kỳ vọng sẽ nhận được giấy phép cho dự án Tân Phước 1 (470ha, Tiền Giang) và Vinh Quang (495ha, Hải Phòng) trong thời gian tới. BĐS KCN dự báo đóng góp 68-72% lợi nhuận gộp của IDC giai đoạn 2023-2025 và đóng góp 63% vào giá mục tiêu của HSC. Các HĐKD khác của IDC, gồm BĐS nhà ở, năng lượng và cơ sở hạ tầng BOT cũng đang mang lại dòng tiền và lợi nhuận tích cực.

Lợi nhuận HĐKD cốt lõi năm 2022-2025 dự báo tăng trưởng với tốc độ CAGR 21% nhờ mảng KCN

HSC dự báo lợi nhuận năm 2023 sẽ giảm, nhưng chủ yếu do sự thay đổi trong phương pháp hạch toán doanh thu tại dự án Nhơn Trạch 5 (lợi nhuận HĐKD cốt lõi năm 2023 tăng trưởng 16%). Triển vọng lợi nhuận khả quan trong năm 2024-2025 với tăng trưởng bình quân dự báo đạt 27%/năm nhờ doanh số cho thuê đất KCN đạt cao, thu nhập từ bán đất thương mại và các mảng kinh doanh ngoài KCN cải thiện. Dự báo lợi nhuận HĐKD cốt lõi năm 2023-2024 của chúng tôi cao hơn so với thị trường, trong khi dự báo lợi nhuận năm 2025 thấp hơn. Ngoài ra, theo dự báo sơ bộ năm 2026, lợi nhuận HĐKD cốt lõi năm 2022-2025 và 2022-2027 tăng trưởng với tốc độ CAGR lần lượt là 21% và 18%. Tỷ lệ nợ thuần/vốn CSH ở mức thấp là 0,2 lần.

Định giá và khuyến nghị

Cổ phiếu của IDC đã tăng 59% kể từ đầu năm 2023, cao hơn VN Index 44%. Thị giá IDC đang chiết khấu 22,9% so với ước tính RNAV, thấp hơn một chút so với mức bình quân 25,6% của 3 công ty cùng ngành trong danh sách khuyến nghị của HSC (KBC, VGC, PHR). Dù vậy, chúng tôi cho rằng mức chiết khấu của IDC hiện đang lớn khi nhìn vào triển vọng đang được cải thiện. Chúng tôi đưa ra khuyến nghị lần đầu Tăng tỷ trọng đối với IDC với giá mục tiêu theo phương pháp SoTP là 59.000đ, tương đương tiềm năng tăng giá là 17,3% và P/E dự phóng 2024 là 11,6 lần. Với quỹ đất KCN lớn tại những vị trí chiến lược, IDC sẽ hưởng lợi từ xu hướng thu hút vốn FDI ngày càng tích cực của Việt Nam. Chúng tôi cũng ưa thích cổ phiếu của IDC nhờ bảng CĐKT lành mạnh và dòng tiền mạnh. Đây là nền tảng vững chắc để doanh nghiệp chi trả cổ tức bằng tiền mặt với tỉ lệ vừa phải (lợi suất cổ tức 4-6%) trong năm 2024-2025.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024