Tổng công ty IDICO - CTCP (IDC): KQKD Q4/2023 vượt dự báo nhờ BĐS KCN, năng lượng và lợi nhuận tài chính

Nguồn: HSC

KQKD Q4/2023 vượt dự báo nhờ BĐS KCN, năng lượng và lợi nhuận tài chính

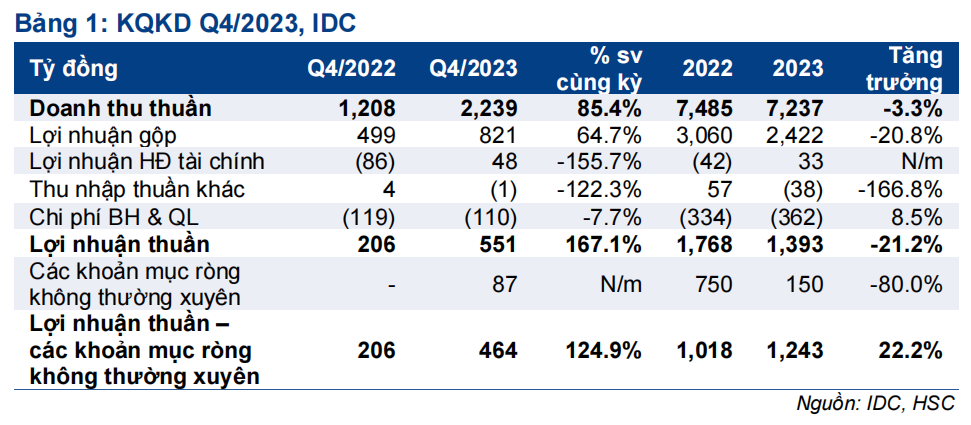

- Lợi nhuận thuần Q4/2023 đạt 551 tỷ đồng, tăng 167,1% so với cùng kỳ và doanh thu thuần đạt 2.239 tỷ đồng, tăng 85,4%. Kết quả thực hiện vượt dự báo của HSC nhờ đóng góp tích cực từ mảng BĐS KCN, năng lượng và lợi nhuận tài chính.

- Nếu loại bỏ lợi nhuận từ việc thay đổi phương pháp hạch toán ở mảng BĐS KCN trong cả 2 kỳ, HSC ước tính lợi nhuận HĐKD cốt lõi năm 2023 tăng trưởng 22,2% lên 1.243 tỷ đồng.

- HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 59.000đ (tiềm năng tăng giá 9,9%). Theo dự báo hiện tại, thị giá IDC chiết khấu 17,6% so với ước tính RNAV, thấp hơn bình quân 3 doanh nghiệp HSC khuyến nghị (KBC, VGC, PHR) ở mức 25,6%.

Sự kiện: Công bố KQKD Q4/2023

KQKD Q4/2023 của IDC rất tích cực, vượt dự báo của chúng tôi với lợi nhuận thuần đạt 551 tỷ đồng (tăng 167,1% so với cùng kỳ) và doanh thu thuần đạt 2.239 tỷ đồng, tăng 85,4%. HSC cho rằng kết quả tích cực này là nhờ đóng góp tích cực của mảng BĐS KCN, sự cải thiện ở mảng năng lượng với lợi nhuận gộp tăng trưởng 80% so với cùng kỳ và lợi nhuận tài chính khả quan (đạt 48 tỷ đồng so với lỗ tài chính trong Q4/2022 ở mức 86 tỷ đồng). KQKD mảng BĐS KCN tích cực hơn kỳ vọng, một phần nhờ việc thay đổi phương pháp hạch toán đất KCN đã cho thuê trước đây tại dự án KCN Phú Mỹ II mở rộng và KCN Quế Võ II.

IDC kết thúc năm 2023 với doanh thu thuần đạt 7.237 tỷ đồng, giảm nhẹ 3,3% so với năm 2022, và lợi nhuận thuần đạt 1.292 tỷ đồng, giảm 21,2% từ mức nền cao năm 2022 nhờ thay đổi phương pháp hạch toán đối với KCN Nhơn Trạch 5 (IDC thay đổi phương pháp ghi nhận doanh thu đối với diện tích cho thuê từ ghi nhận hàng năm sang ghi nhận một lần). Nếu loại bỏ lợi nhuận hạch toán 1 lần trong cả 2 kỳ, HSC ước tính lợi nhuận thuần HĐKD cốt lõi năm 2023 của IDC đạt 1.243 tỷ đồng, tăng trưởng 22,2% so với 2022.

KQKD từng mảng kinh doanh

Cơ cấu doanh thu Q4/2023 như sau:

- Doanh thu cho thuê đất KCN đạt 1.068 tỷ đồng (doanh thu Q4/2022 không được công bố). IDC đã thay đổi phương pháp ghi nhận doanh thu với đất KCN cho thuê từ hạch toán hàng năm sang hạch toán một lần đối với KCN Quế Võ 2. Tỷ suất lợi nhuận gộp của mảng cho thuê BĐS KCN đạt 47,4%, thấp hơn dự báo của HSC ở mức 60%. Chúng tôi cho rằng một phần doanh thu đến từ KCN Cầu Nghìn (Thái Bình) hoặc Quế Võ (Bắc Ninh) là những dự án có tỷ suất lợi nhuận thấp hơn so với các dự án khác (Phú Mỹ 2, Phú Mỹ 2 mở rộng, Hựu Thạnh). HSC đang chờ thêm thông tin từ Công ty.

- Doanh thu mảng năng lượng tăng 14,6% so với cùng kỳ lên 854 tỷ đồng. Tỷ suất lợi nhuận gộp cũng cải thiện mạnh mẽ lên 15,8% từ 10% trong Q4/2022. HSC cho rằng kết quả tích cực này là nhờ dự án nhà máy thủy điện Đak Mi hoạt động trở lại vào cuối năm 2022 sau khi ngưng hoạt động để bảo trì và sửa chữa trong giai đoạn 2020-2022.

- Mảng thu phí BOT hoạt động ổn định với doanh thu tăng trưởng 3,4% so với cùng kỳ, sát với dự báo của chúng tôi. Trong đi đó, doanh thu từ các mảng khác (xây dựng, BĐS, dịch vụ/hoạt động khác) giảm 43,2% so với cùng kỳ xuống 203 tỷ đồng, chủ yếu nhờ doanh thu không thường xuyên từ dịch vụ/hoạt động khác trong Q4/2022. Trong kỳ, lợi nhuận tài chính khả quan, đạt 48 tỷ đồng so với lỗ tài chính 86 tỷ đồng trong Q4/2022; nhờ nợ thuần giảm 46,5% so với cùng kỳ. Tính đến cuối Q4/2023, tỷ lệ nợ thuần/vốn CSH chỉ là 0,06 lần so với 0,22 lần cuối Q4/2022; chúng tôi đánh giá đây là tỷ lệ rất an toàn.

HSC duy trì khuyến nghị và giá mục tiêu

HSC duy trì khuyến nghị Tăng tỷ trọng đối với IDC với giá mục tiêu là 59.000đ (tiềm năng tăng giá 9,9%). Theo dự báo hiện tại, thị giá IDC chiết khấu 17,6% so với ước tính RNAV của HSC, thấp hơn mức chiết khấu bình quân 3 cổ phiếu HSC khuyến nghị (KBC, VGC, PHR) ở mức 25,6%. Tuy nhiên, chúng tôi cho rằng mức chiết khấu là cao nếu nhìn vào triển vọng đang cải thiện của Công ty.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024