Tổng công ty IDICO - CTCP (IDC): Nâng khuyến nghị lên Mua vào sau khi giá cổ phiếu điều chỉnh gần đây

Nguồn: HSC

Nâng khuyến nghị lên Mua vào sau khi giá cổ phiếu điều chỉnh gần đây

- HSC tăng 7,4% giá mục tiêu lên 63.500đ sau khi tăng dự báo lợi nhuận và chuyển cơ sở định giá từ cuối năm 2024 sang giữa năm 2025. Sau khi giá cổ phiếu điều chỉnh 14% trong 2 tuần qua, chúng tôi nâng khuyến nghị đối với IDC lên Mua vào (từ Tăng tỷ trọng).

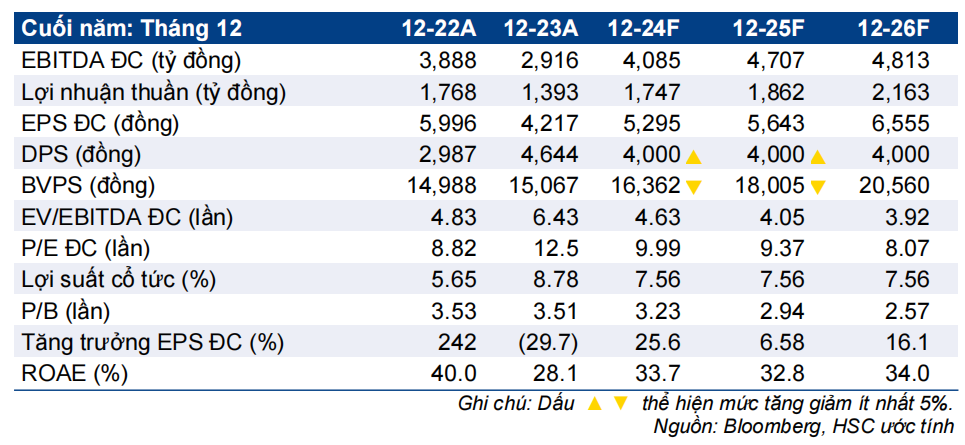

- Cho năm 2024 và 2025, chúng tôi tăng lần lượt 4,4% và 3,2% dự báo lợi nhuận thuần lên 1,7 nghìn tỷ đồng (tăng trưởng 25,4%) và 1,9 nghìn tỷ đồng (tăng trưởng 6,6%), chủ yếu nhờ tăng giả định doanh thu HĐ tài chính. Cùng với dự báo lần đầu cho năm 2026 (tăng trưởng 16,1%), lợi nhuận thuần và lợi nhuận HĐKD cốt lõi dự báo tăng trưởng với tốc độ CAGR đạt lần lượt 15,8% và 21,9%.

- Cổ phiếu IDC đang giao dịch với mức chiết khấu 25,5% so với ước tính RNAV mới, lớn hơn bình quân 3 tháng qua ở mức 13,9%. Tại giá mục tiêu mới, tiềm năng tăng giá là 20%.

Sự kiện: Xem xét lại sau khi giá cổ phiếu điều chỉnh gần đây

HSC xem xét lại các dự báo và khuyến nghị đối với IDC sau khi giá cổ phiếu điều chỉnh gần đây (giảm 14% trong 2 tuần qua và 10% trong 1 tháng qua). Nhìn chung, HSC nhận thấy các yếu tố cơ bản của cổ phiếu IDC vẫn vững chắc, với triển vọng có vẻ đang được cải thiện ở tất cả các phân khúc và bảng CĐKT khá lành mạnh (với tỷ lệ nợ thuần/vốn CSH chỉ 0,1 lần). IDC vẫn duy trì kế hoạch chi trả cổ tức bằng tiền mặt cho năm 2024 ở mức cao là 4.000đ, tương đương lợi suất cổ tức đạt 7,7%.

Tác động: Tăng 3-4,5% dự báo lợi nhuận cho năm 2024-2025

Cho năm 2024 và 2025, HSC tăng lần lượt 4,4% và 3,2% dự báo lợi nhuận thuần lên 1,7 nghìn tỷ đồng (tăng trưởng 25,4%) và 1,9 nghìn tỷ đồng (tăng trưởng 6,6%), chủ yếu nhờ tăng giả định doanh thu HĐ tài chính. (Chúng tôi lưu ý rằng IDC đã cho vay 890 tỷ đồng trong Q4/2024 để tạo thêm nguồn thu từ lượng tiền mặt dồi dào của Công ty). Trong năm 2026, chúng tôi dự báo doanh thu tăng trưởng 10,3% (đạt 9,7 nghìn tỷ đồng) và lợi nhuận thuần tăng trưởng 16,1% (đạt 2,2 nghìn tỷ đồng), nhờ dự kiến bàn giao 95-100ha đất công nghiệp và tăng trưởng ở các mảng khác như năng lượng, BOT, BĐS. Dự báo của HSC thấp hơn lần lượt 2%, 11%, và 18% so với bình quân dự báo của thị trường cho các năm 2024, 2025, và 2026.

Định giá và khuyến nghị

HSC điều chỉnh tăng 7,4% định giá RNAV/cp đối với IDC lên 70.000đ/cp sau khi nâng dự báo lợi nhuận và chuyển cơ sở định giá từ cuối năm 2024 sang giữa năm 2025. Để đạt được mức giá mục tiêu 63.500đ, chúng tôi áp dụng mức chiết khấu đồng nhất 10% so với ước tính RNAV (không thay đổi). HSC nâng khuyến nghị đối với IDC lên Mua vào (tiềm năng tăng giá 20%) tại giá mục tiêu mới. Cổ phiếu IDC đang giao dịch với P/E dự phóng năm 2024 và 2025 lần lượt là 12 lần và 11,3 lần.

Với quỹ đất KCN lớn ở những vị trí chiến lược, các KCN của IDC có thể hưởng lợi từ việc dòng vốn FDI phục hồi. HSC ưa thích cổ phiếu IDC vì Công ty có bảng CĐKT lành mạnh và dòng tiền mạnh. Đó là những nền tảng vững chắc để Công ty chi trả cổ tức tiền mặt cao (lợi suất cổ tức 7,7%) trong giai đoạn 2024-2026. Do đó, HSC cho rằng đợt điều chỉnh mạnh vừa rồi là cơ hội tốt để Mua vào cổ phiếu IDC.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024