Tổng Công ty IDICO (IDC): Doanh số bán đất lớn chưa ghi nhận thúc đẩy lợi nhuận phục hồi trong năm 2024

Nguồn: VCSC

Doanh số bán đất lớn chưa ghi nhận thúc đẩy lợi nhuận phục hồi trong năm 2024

Chúng tôi duy trì khuyến nghị MUA cho Tổng Công ty IDICO (IDC) và tăng giá mục tiêu thêm 3% lên 58.100 đồng/cổ phiếu. Giá mục tiêu cao hơn của chúng tôi đến từ (1) định giá cao hơn của chúng tôi cho mảng BĐS nhà ở khi chúng tôi bao gồm kế hoạch tăng tỷ lệ sở hữu tại Idico Long An (chủ đầu tư dự án Khu dân cư Hựu Thạnh và dự án khu dân cư trung tâm mở rộng ở Long An) và (2) chúng tôi cập nhật giá mục tiêu từ giữa năm 2024 đến cuối năm 2024.

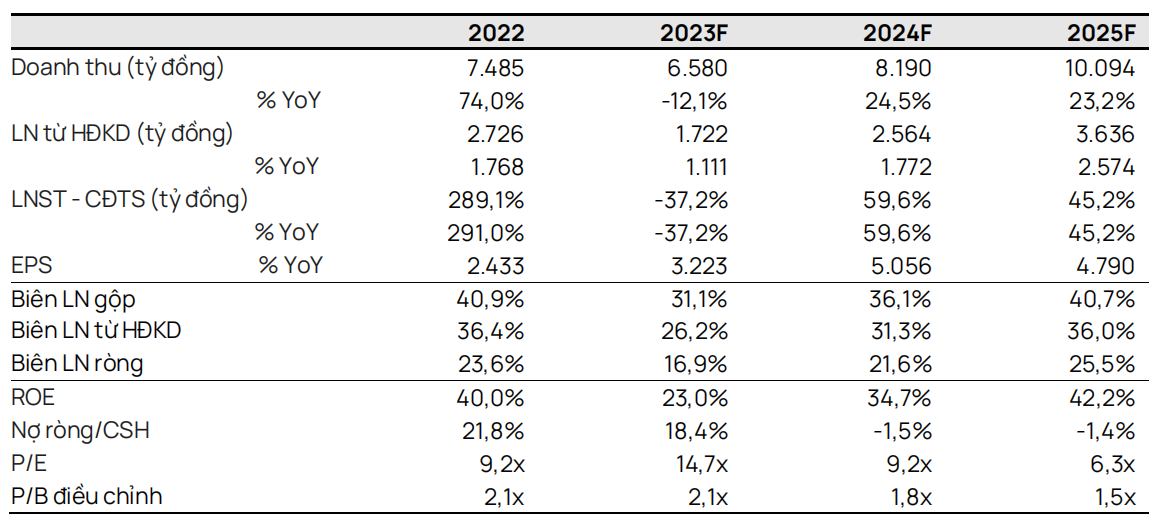

Chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2023 thêm 41% còn 1,1 nghìn tỷ đồng (- 37% YoY). Mức giảm này chủ yếu do chúng tôi giảm dự báo doanh số cho thuê đất KCN năm 2023 từ 95 ha xuống 65 ha, cùng với việc lượng ghi nhận doanh thu từ BĐS nhà ở giảm.

Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024/25 lần lượt tăng 60% và 45% YoY, chủ yếu nhờ dự báo của chúng tôi về sự phục hồi mạnh mẽ trong hoạt động bàn giao đất KCN (100 ha vào năm 2024 và 128 ha vào năm 2025) cũng như lượng backlog chưa ghi nhận tính đến cuối năm 2023 đạt 98 ha (theo ước tính của chúng tôi). Chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2024/25 thêm 20%/6% do dự kiến bàn giao đất KCN thấp hơn vào năm 2024 và các giả định biên lợi nhuận gộp thận trọng hơn của chúng tôi trong cả 2 năm.

Chúng tôi tiếp tục kỳ vọng dòng tiền mạnh từ việc cho thuê đất KCN của IDC, điều mà chúng tôi cho là nhờ khả năng của IDC trong việc thu hút các khách thuê FDI lớn (như Hyosung và PepsiCo trong giai đoạn 2022-23) nhờ quỹ đất lớn, đã giải phóng mặt bằng ở những vị trí đắc địa.

Rủi ro: Quá trình phê duyệt và phát triển các dự án KCN mới trong tương lai chậm hơn dự kiến.

Mảng cho thuê đất KCN tăng trưởng mạnh sẽ hỗ trợ tạo ra dòng tiền. IDC ghi nhận doanh số cho thuê đất KCN đạt 122 ha trong 9 tháng đầu năm 2023, chủ yếu từ các hợp đồng lớn với khách thuê FDI, vượt dự báo cả năm trước đây của chúng tôi là 120 ha. Chúng tôi tăng dự báo doanh số cho thuê đất KCN năm 2023 lên 138 ha và kỳ vọng doanh số cho thuê đất KCN tăng mạnh trong năm 2024/25, lần lượt đạt 140/145 ha do hoạt động sản xuất dự kiến sẽ phục hồi. Chúng tôi tin rằng IDC có thể duy trì đà tăng trưởng doanh số này nhờ quỹ đất có thể cho thuê còn lại lớn (~631 ha với ~85% đã giải phóng mặt bằng vào cuối quý 3/2023). Do đó, chúng tôi dự báo dòng tiền trung bình hàng năm từ việc cho thuê đất KCN trong giai đoạn 2023-2025 đạt 4,4 nghìn tỷ đồng, so với mức 2,4 nghìn tỷ đồng trong năm 2022.

Lượng backlog BĐS KCN & nhà ở chưa ghi nhận lớn sẽ thúc đẩy triển vọng lợi nhuận năm 2024/25. Chúng tôi tin rằng IDC có thể duy trì dự báo tăng trưởng LNST sau lợi ích CĐTS năm 2024 và 2025 lần lượt ở mức 60% và 45% YoY, chủ yếu được thúc đẩy bởi (1) lượng backlog dự án KCN ước tính đạt 98 ha vào cuối năm 2023, (2) kỳ vọng của chúng tôi về doanh số cho thuê đấtKCN tăng mạnh như đã đề cập bên trên và (3) doanh thu từ mảng BĐS nhà ở cao hơn trong năm 2024, chủ yếu nhờ bàn giao 2,2 ha cho Aeon trong dự án khu dân cư trung tâm mở rộng tại Long An.

Triển vọng dài hạn sẽ được hỗ trợ bởi việc mở rộng kế hoạch KCN mới. Chúng tôi kỳ vọng dự án KCN Tân Phước 1 sắp tới của IDC (tổng diện tích 470 ha, IDC sở hữu 65%) sẽ nhận được phê duyệt chủ trương đầu tư vào cuối năm 2023 hoặc đầu năm 2024 và bắt đầu đóng góp vào doanh thu mảng BĐS KCN của IDC vào năm 2026. Ngoài ra, IDC đang tìm cách mở rộng tổng quỹ đất của công ty thêm ít nhất khoảng 1.400 ha trên tổng diện tích khu đất (không bao gồm KCN Tân Phước 1) trong 5 năm tới, mà chúng tôi ước tính có thể mang lại thêm khoảng 910 ha quỹ đất có thể cho thuê cho IDC và mang lại tiềm năng tăng các giả định của cho chúng tôi.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024