Tổng Công ty IDICO (IDC): Kỳ vọng doanh số bán đất và lợi nhuận tăng trưởng mạnh

Nguồn: VCSC

Kỳ vọng doanh số bán đất và lợi nhuận tăng trưởng mạnh

- Chúng tôi duy trì khuyến nghị MUA đối với Tổng công ty IDICO (IDC) và nâng giá mục tiêu (TP) thêm 1% lên 49.700 đồng/cổ phiếu.

- Giá mục tiêu cao hơn của chúng tôi chủ yếu do tác động tích cực từ việc cập nhật mô hình định giá từ cuối năm 2023 sang giữa năm 2024, bị ảnh hưởng một phần bởi giả định giá bán trung bình (ASP) thấp hơn đối với dự án KCN Hựu Thạnh.

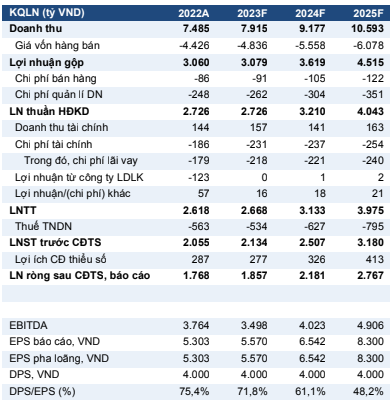

- Chúng tôi điều chỉnh giảm 25% dự báo LNST sau lợi ích CĐTS năm 2023 xuống còn 1,9 nghìn tỷ đồng (+5% YoY) chủ yếu do (1) chúng tôi có quan điểm thận trọng hơn trong việc dự báo khoản ghi nhận doanh số bán đất KCN một lần đạt khoảng 100 ha (+67% YoY) so với khoảng 130 ha trong dự báo trước đây và (2) chúng tôi loại trừ việc ghi nhận doanh thu chưa thực hiện còn lại của KCN Mỹ Xuân B1 đã được lấp đầy 100% (ghi nhận doanh thu này được xem như một khoản ghi nhận hồi tố và không ảnh hưởng đáng kể đến dòng tiền).

- Chúng tôi điều chỉnh giảm 22% và 18% dự báo LNST sau lợi ích CĐTS lần lượt cho các năm 2024 và 2025 xuống còn 2,2 nghìn tỷ đồng (+18% YoY) và 2,8 nghìn tỷ đồng (+27% YoY) do chúng tôi điều chỉnh giảm 12% và 17% dự phóng doanh số bán đất KCN ghi nhận một lần.

- Tuy nhiên, chúng tôi vẫn kỳ vọng IDC sẽ đạt được lợi nhuận cao trong giai đoạn 2023-2025, được hỗ trợ bởi chiến lược tích cực hơn trong việc bán đất KCN. Ngoài ra, chúng tôi cho rằng IDC được hưởng lợi chính từ giá đất KCN tăng do IDC có diện tích đất KCN lớn, đã giải phóng mặt bằng tại các tỉnh công nghiệp trọng điểm.

- Rủi ro: Việc phê duyệt và phát triển các dự án KCN trong tương lai chậm hơn dự kiến.

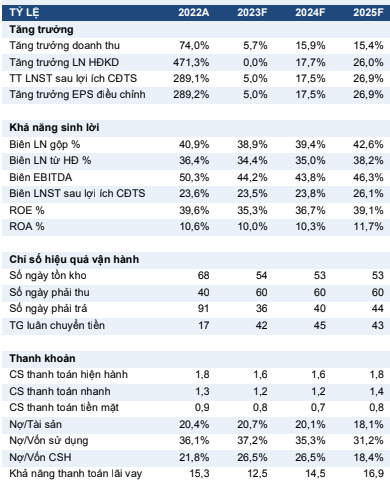

Doanh số đất KCN giảm YoY trong năm 2023 nhưng dự kiến phục hồi trong năm 2024. Dù các thách thức kinh tế, chúng tôi nhận thấy nhu cầu cao đối với các KCN của IDC và kỳ vọng công ty sẽ có được các hợp đồng bán đất KCN với ~100 ha (-24% YoY). Đối với năm 2024 và 2025, chúng tôi kỳ vọng doanh số đất KCN sẽ phục hồi 40% YoY và 18% YoY, lần lượt đạt ~140 ha và ~165 ha.

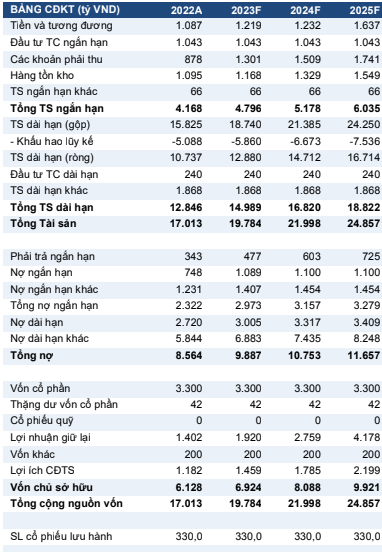

Lợi nhuận dự kiến tăng trưởng mạnh trong giai đoạn 2023-2025. Tính đến cuối năm 2022, IDC còn ~750 ha diện tích đất có thể cho thuê và chúng tôi ước tính 86% diện tích này đã được giải phóng và đền bù. Chúng tôi tin rằng diện tích đất có thể cho thuê còn lại có thể đảm bảo cho tăng trưởng doanh số đất và lợi nhuận trong trung hạn. Chúng tôi giữ nguyên dự báo tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích CĐTS giai đoạn 2022-2025 cao đạt 16% nhờ các kỳ vọng của chúng tôi về (1) giá đất KCN tăng và (2) ghi nhận doanh số đất KCN bất thường đạt ~100 ha (+67% YoY)/~115 ha (+15% YoY)/~125 ha (+9% YoY) trong năm 2023/24/25.

Triển vọng dài hạn được đảm bảo nhờ kế hoạch mở rộng KCN mới. Bên cạnh quỹ đất có thể cho thuê hiện tại của công ty, IDC đang xin phê duyệt đầu tư từ Chính phủ đối với KCN Tân Phước 1 (IDC sở hữu 65% chủ đầu tư của KCN này) và kỳ vọng nhận được phê duyệt trong 6 tháng cuối năm 2023. KCN Tân Phước 1 có tổng diện tích đạt 470 ha tại tỉnh Tiền Giang (cách trung tâm TP. HCM khoảng 60-70 km), chúng tôi kỳ vọng KCN này sẽ đóng góp doanh số đất cho IDC trong năm 2025. Ngoài ra, IDC kỳ vọng sẽ mở rộng tổng quỹ đất của công ty thông qua bổ sung thêm ~1.600 ha diện tích (không bao gồm KCN Tân Phước 1) trong 5 năm tiếp theo, chúng tôi ước tính điều này có thể bổ sung thêm ~1.100 ha quỹ đất có thể cho thuê cho IDC (cao hơn 147% so với quỹ đất có thể cho thuê hiện tại) và đem lại khả năng điều chỉnh tăng định giá của chúng tôi cho công ty.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024