Tổng Công ty Khí Việt Nam (GAS): Lợi nhuận Q1/2023 ổn định mặc dù sản lượng tiêu thụ giảm

Nguồn: SSI

Lợi nhuận Q1/2023 ổn định mặc dù sản lượng tiêu thụ giảm

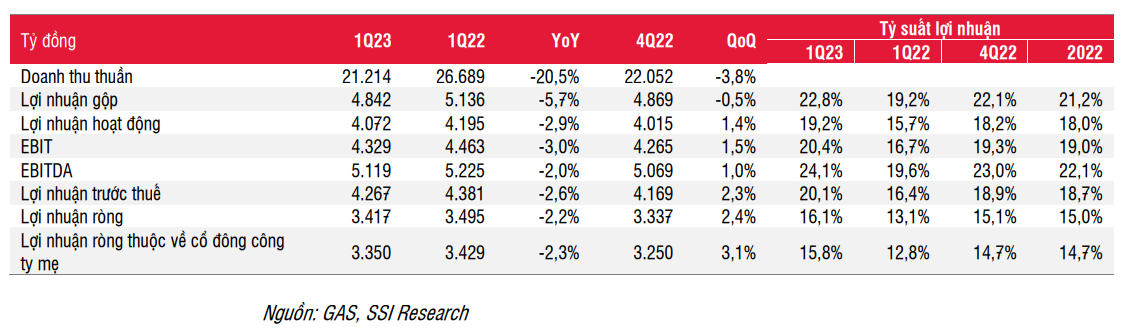

KQKD Q1/2023

Mặc dù doanh thu giảm đáng kể -20,5% nhưng NPATMI trong Q1/2023 2023 đạt 3,4 nghìn tỷ đồng, chỉ giảm 2,3% svck.

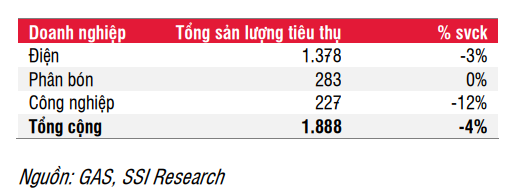

Sản lượng tiêu thụ khí khô trong Q1/2023 giảm 4% svck. Trong khi sản lượng cung cấp cho các doanh nghiệp điện và phân bón vẫn duy trì ổn định và gần như đi ngang so với năm ngoái, thì sản lượng cung cấp cho các công ty công nghiệp (chiếm 12% tổng sản lượng tiêu thụ) lại giảm 12% svck do ngành sản xuất chậm lại.

Tương tự, sản lượng tiêu thụ LPG giảm 24% svck đạt 417.000 tấn từ mức nền cao được thiết lập trong Q1/2022 (với nhu cầu bị dồn nén sau khi mở cửa trở lại) do nhu cầu giảm từ các khách hàng công nghiệp.

Ngoài ra, giá dầu trung bình giảm 18% svck, cũng khiến doanh thu trong quý giảm 20,5% đạt 21,2 nghìn tỷ đồng.

Tuy nhiên, lợi nhuận gộp giảm với mức thấp hơn là 5,7% do giá bán trung bình giảm trong khi định mức lợi nhuận được duy trì ổn định hơn. Chúng tôi cũng lưu ý rằng các doanh nghiệp ngành điện và phân bón thường có tỷ suất lợi nhuận ổn định hơn so với các khách hàng công nghiệp và mảng LPG.

Thu nhập tài chính thuần tăng gấp 3 lần lên 461 tỷ đồng, chủ yếu nhờ thu nhập lãi tăng: Thu nhập lãi tăng 256 tỷ đồng, tương đương 1,15 lần svck lên 479 tỷ đồng nhờ lãi suất tăng và tiền mặt & các khoản đầu tư ngắn hạn tăng 23% trong năm quý vừa qua. GAS có tiền mặt ròng là 30 nghìn tỷ đồng, tương đương với tiền mặt ròng/cổ phiếu là 15.645 đồng/cổ phiếu tại thời điểm cuối Q1/2023.

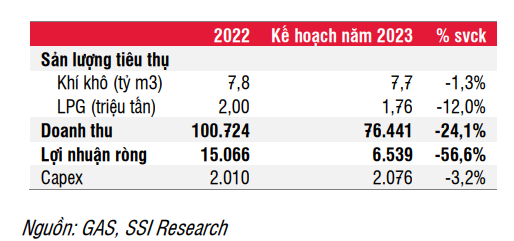

Kế hoạch sơ bộ năm 2023 khá thận trọng: Dựa trên báo cáo thường niên, mục tiêu lợi nhuận ròng năm 2023 được đặt ở mức là 6,5 nghìn tỷ đồng (giảm đáng kể -56,6% svck), chủ yếu là do giá dầu giảm. Kế hoạch này có thể được đưa ra dựa trên giả định giá dầu Brent được điều chỉnh về mức 70 USD/thùng, giảm 30% svck. Kế hoạch cuối cùng sẽ được thông qua tại ĐHCĐ tổ chức vào ngày 25/5/2023.

Đối với dự án LNG Thị Vải, GAS đã hoàn thành phần xây dựng nhà kho và dự kiến sẽ bắt đầu tiếp nhận tàu LNG và chạy thử từ giữa năm 2023. Về dài hạn, công ty dự kiến nâng công suất của dự án lên 3 triệu tấn/năm từ 1 triệu tấn/năm trong giai đoạn đầu. Nghiên cứu khả thi cho việc mở rộng dự án đã được đệ trình vào cuối năm 2021 và đang được Bộ Công Thương xem xét.

Ước tính lợi nhuận

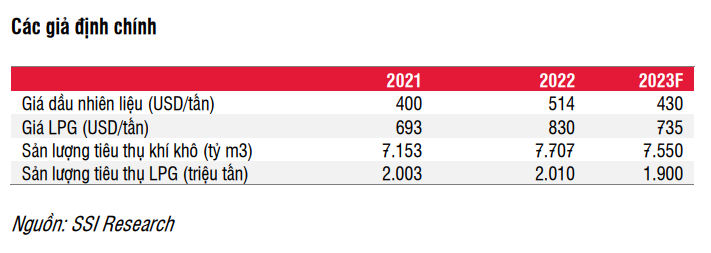

Do lợi nhuận ròng trong Q1/2023 cao hơn so với ước tính trước đây của chúng tôi, chúng tôi điều chỉnh tăng dự báo lợi nhuận ròng cho năm 2023 từ 10,9 nghìn tỷ đồng lên 12,3 nghìn tỷ đồng (-18,5% svck). Chúng tôi giả định sản lượng khí khô và LPG sẽ giảm trung bình 4% svck, trong khi giá bán trung bình giảm 14% svck.

Định giá và luận điểm đầu tư

GAS đang giao dịch với P/E 2023 là 15x. Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu GAS, cùng với giá mục tiêu 1 năm là 103.000 đồng/cổ phiếu, dựa trên P/E mục tiêu là 16,5x (từ 18,5x) so với mức trung bình lịch sử 10 năm và hệ số của các công ty cùng ngành trong khu vực.

Mặc dù lợi nhuận của công ty dự kiến sẽ giảm trong năm 2023, Q2/2023 sẽ có thể ghi nhận mức giảm cao nhất svck, nhưng công ty vẫn duy trì triển vọng dài hạn tích cực. Theo Quy hoạch Phát triển Điện lực Quốc gia VIII (PDP VIII) vừa được phê duyệt, tổng công suất phát điện của các nhà máy điện khí được đặt mục tiêu tăng 16% mỗi năm từ 9 GW trong năm 2020 lên 37,3 GW vào năm 2030 (bao gồm 14,93 GW sử dụng nguồn khí trong nước và 22,5 GW sử dụng LNG nhập khẩu). Theo QHĐ VIII, việc giảm công suất phát điện của nhà máy điện than được thay thế bằng LNG. GAS sẽ được hưởng lợi nhiều nhất từ xu hướng này do lợi thế về chuyên môn, mối liên hệ với các mỏ mới ở trong nước (bao gồm Lô B, Báo Vàng...) và là doanh nghiệp đầu tiên nhập khẩu LNG để cung cấp cho các nhà máy nhiệt điện khí lớn, chẳng hạn như NT3 & NT4.

Các yếu tố hỗ trợ tăng/rủi ro giảm chính đối với khuyến nghị bao gồm: sản lượng khí khô cao hơn/thấp hơn dự kiến; và giá nhiên liệu cao hơn/thấp hơn dự kiến.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024