Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam - CTCP (VEA): Các biện pháp kích cầu dự kiến giúp thị trường ô tô phục hồi

Nguồn: SSI

Các biện pháp kích cầu dự kiến giúp thị trường ô tô phục hồi

Các biện pháp kích cầu được triển khai. Trong tháng 5/2024, Bộ Tài chính đề xuất một số phương án hỗ trợ ngành ô tô trong nước (gia hạn thời hạn nộp thuế tiêu thụ đặc biệt, giảm lệ phí trước bạ từ tháng 8/2024 đến tháng 1/2025). Các biện pháp này ghi nhận kết quả khá hiệu quả vào năm 2020 (doanh số trung bình tháng tăng 50% sau khi chính sách được áp dụng) và năm 2022 (doanh số tăng 20% svck), nhưng lại không quá thành công trong nửa cuối năm 2023, do quãng thời gian này người tiêu dùng cả nước thắt chặt chi tiêu. Việc gia hạn nộp thuế tiêu thụ đặc biệt đã được phê duyệt, đề xuất giảm phí trước bạ cũng sẽ sớm được phê duyệt.

Chúng tôi duy trì giả định tổng sản lượng tiêu thụ ô tô trong năm 2024 sẽ tăng 9% svck, nhưng giảm dự báo tăng trưởng sản lượng tiêu thụ xe máy Honda xuống còn 2% svck (từ 4% svck) do doanh số khá yếu trong 5T2024.

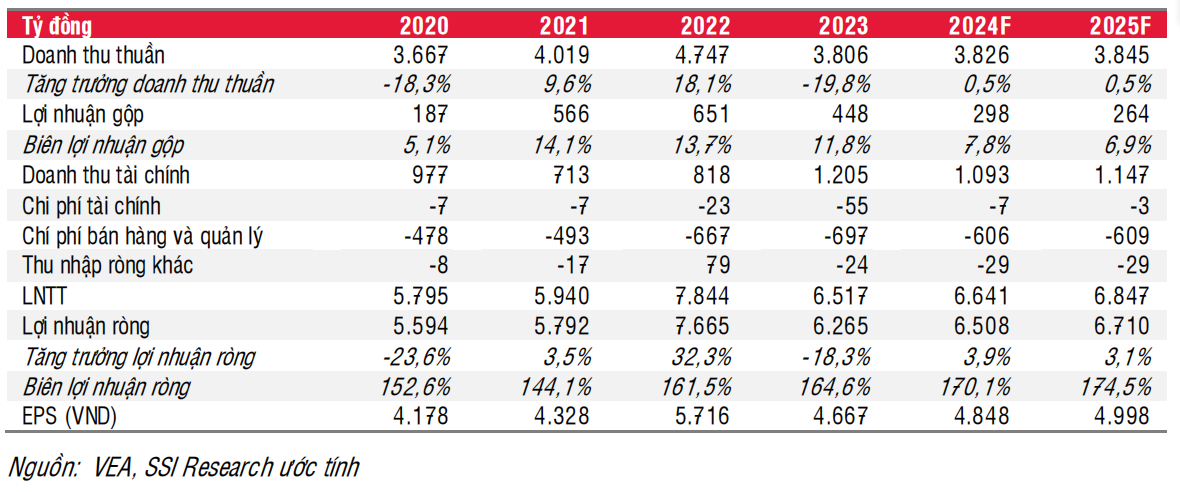

Chúng tôi cũng duy trì ước tính doanh thu hợp nhất năm 2024 ở mức 3,8 nghìn tỷ đồng (+1% svck), nhưng hạ ước tính LNST hợp nhất xuống 6,51 nghìn tỷ đồng (+4% svck) do chúng tôi điều chỉnh giảm kỳ vọng mức tiêu thụ xe máy. Đồng thời, chúng tôi cũng đưa ra ước tính về doanh thu thuần hợp nhất và LNST hợp nhất năm 2025 lần lượt là 3,8 nghìn tỷ đồng (+1% svck) và 6,7 nghìn tỷ đồng (+3% svck), với dự báo đà tăng trưởng giảm tốc so với 2024. Sự kiện bắt giữ Giám đốc điều hành gần đây sẽ không ảnh hưởng đến hoạt động kinh doanh của các công ty con của VEA (Honda VN, Toyota VN, Ford VN). Một điều đáng ghi nhận là công ty đã có tiến triển trong việc giải quyết các ý kiến kiểm toán ngoại trừ, đây là một bước tiến quan trọng hướng tới việc đáp ứng các yêu cầu để được niêm yết trên sàn HOSE. Dự báo của chúng tôi chưa tính đến tác động của các vấn đề này.

Chúng tôi tăng giá mục tiêu 1 năm lên 46.500 đồng/cổ phiếu (từ 36.500 đồng/cổ phiếu), khi kết hợp mô hình chiết khấu cổ tức (Chi phí vốn sở hữu: 10,7%, tốc độ tăng trưởng cổ tức: 0%) và hệ số P/E mục tiêu là 9x, khi chuyển cơ sở định giá sang năm 2025. Chúng tôi nâng khuyến nghị lên KHẢ QUAN (từ TRUNG LẬP), nhờ tỷ suất cổ tức hấp dẫn và các rủi ro đã giảm bớt so với trước đây. Tỷ suất cổ tức của VEA cho năm 2024 và 2025 hiện ở mức lần lượt là 11% và 10%, đây là mức khá cao so với lãi suất huy động hiện tại (4,5-5,5%/năm). Tổng mức sinh lời tiềm năng cho cổ phiếu là 16%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024