Tổng Công ty Phát điện 3 - CTCP (PGV): KQKD được cứu vãn nhờ hoàn nhập lỗ tỷ giá

Nguồn: HSC

KQKD được cứu vãn nhờ hoàn nhập lỗ tỷ giá

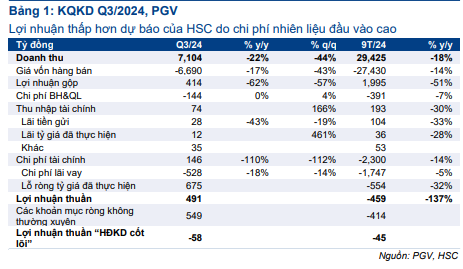

- PGV đã công bố KQKD Q3/2024 với lợi nhuận thuần đạt 491 tỷ đồng (so với hai khoản lỗ thuần 462 tỷ đồng trong Q3/2023 và 295 tỷ đồng trong Q2/2024) nhờ hoàn nhập lỗ tỷ giá 675 tỷ đồng. Nếu không tính đến khoản hoàn nhập lỗ tỷ giá này, PGV sẽ lỗ 58 tỷ đồng.

- Tính chung 9 tháng đầu năm 2024, PGV ghi nhận lỗ thuần 459 tỷ đồng (so với lợi nhuận 1,25 nghìn tỷ đồng trong 9 tháng đầu năm 2023) và lỗ HĐKD cốt lõi ở mức 45 tỷ đồng (so với lợi nhuận 1,9 nghìn tỷ đồng trong 9 tháng đầu năm 2023) do lợi nhuận gộp/kWh giảm 43% so với cùng kỳ (do sản lượng giảm và chi phí đầu vào cao).

- Sau khi giá cổ phiếu giảm 12% trong 3 tháng qua, PGV đang giao dịch với P/E trượt dự phóng 1 năm là 8,9 lần, thấp hơn 1,1 độ lệch chuẩn so với bình quân từ tháng 1/2023. HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo.

Sự kiện: Công bố KQKD Q3/2024

Tính chung 9 tháng đầu năm 2024, PGV ghi nhận lỗ thuần 459 tỷ đồng (so với lợi nhuận thuần 1.246 tỷ đồng trong 9 tháng đầu năm 2023) và lỗ HĐKD cốt lõi ở mức 45 tỷ đồng (so với lợi nhuận 1.861 tỷ đồng trong 9 tháng đầu năm 2023). Những kết quả này thấp hơn nhiều so với dự báo lợi nhuận thuần cho cả năm 2024 của HSC ở mức 2,3 nghìn tỷ đồng và kế hoạch cả năm của Công ty ở mức 196 tỷ đồng. Kết quả HĐKD cốt lõi bị ảnh hưởng do lợi nhuận gộp giảm 51% so với cùng kỳ

Trong Q3/2024, PGV ghi nhận lợi nhuận thuần được hỗ trợ bởi tỷ giá là 491 tỷ đồng (so với lỗ thuần 462 tỷ đồng trong Q3/2023 và 295 tỷ đồng trong Q2/2024). Nếu không tính đến tác động của tỷ giá, Công ty ghi nhận lỗ 58 tỷ đồng trong Q3/2024 (so với lợi nhuận thuần 324 tỷ đồng trong Q3/2023 và 177 tỷ đồng trong Q2/2024).

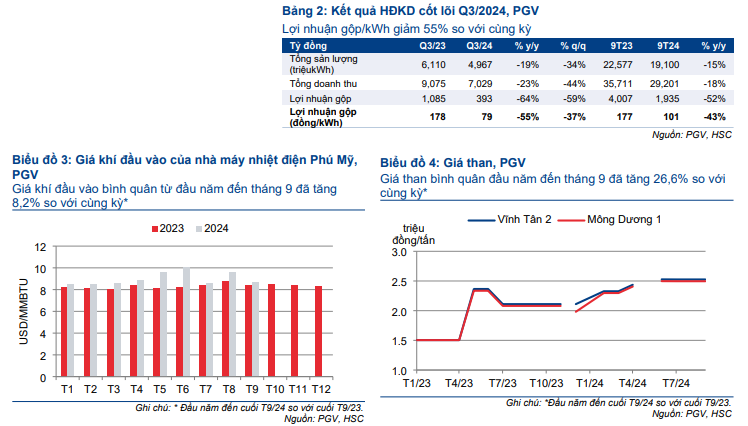

Sản lượng giảm, chi phí đầu vào cao khiến lợi nhuận gộp/kWh giảm 55% so với cùng kỳ

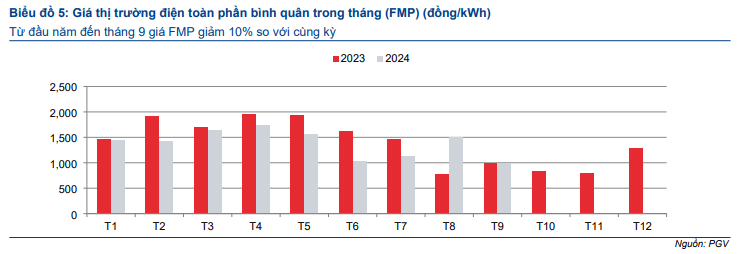

Sản lượng tiêu thụ Q3/2024 giảm 23% so với cùng và 44% so với quý trước, mà HSC cho là giá đầu vào tăng mạnh (giá khí tăng 11,6% so với cùng kỳ nhưng giảm 16,6% so với quý trước; giá than tăng 19,8% so với cùng kỳ và 1,8% so với quý trước) (Bảng 3-4) mặc dù giá thị trường toàn phần bình quân trong Q3/2024 đã tăng 11,5% so với cùng kỳ đạt 1.207đ/ kWh (Bảng 5). Nhìn chung, lợi nhuận gộp trên mỗi kWh của PGV đã giảm 55% so với cùng kỳ xuống 79đ trong Q3/2024 từ 178đ trong Q3/2023.

Hoàn nhập lỗ tỷ giá đã cứu vãn KQKD

Lợi nhuận thuần Q3/2024 tăng so với cùng kỳ và so với quý trước chủ yếu đến từ việc hoàn nhập 675 tỷ đồng lỗ tỷ giá (so với lỗ 817 tỷ đồng trong Q3/2023 và lỗ 592 tỷ đồng trong Q2/2024). Lưu ý, PGV có khoản vay dài hạn bằng ngoại tệ chưa thanh toán là 26,7 nghìn tỷ đồng tại thời điểm cuối Q2/2024; trong đó, các khoản vay bằng USD chiếm 92,7%. Tại thời điểm cuối Q3/2024, tỷ giá USD/VND đã giảm 2,8% so với quý trước. Theo đó, HSC đã dự báo sẽ có khoản lợi nhuận từ hoàn nhập trong kỳ dù khoản mục này chưa được thêm vào dự báo cho cả năm 2024 của chúng tôi (chúng tôi sẽ sớm cập nhật lại dự báo).

Tại thời điểm cuối Q3/2024, các khoản vay dài hạn bằng ngoại tệ chưa thanh toán vẫn ở mức 26,7 nghìn tỷ đồng, trong đó các khoản vay bằng USD chiếm hơn 92%.

Xem xét lại khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu giảm 12% trong 3 tháng qua, PGV đang giao dịch với P/E trượt dự phóng 1 năm là 8,9 lần, thấp hơn 1,1 độ lệch chuẩn so với bình quân từ tháng 1/2023. HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024