Tổng Công ty Phát điện 3 (PGV): Hạ khuyến nghị xuống Nắm giữ sau khi giá cổ phiếu tăng

Nguồn: HSC

Tóm tắt

- HSC hạ khuyến nghị đối với PGV xuống Nắm giữ (từ Mua vào) sau khi giá cổ phiếu tăng 22% trong 1 tháng qua nhưng nâng 3% giá mục tiêu lên 22.950đ (từ 22.300đ) sau khi chuyển thời điểm định giá về giữa năm 2024 mặc dù nâng giả định WACC.

- Chúng tôi giữ nguyên dự báo EPS điều chỉnh năm 2023-2024 với lợi nhuận năm 2023 giảm 14,9% (do chi phí tài chính tăng) và năm 2024 giảm nhẹ. HSC cũng đưa ra dự báo lần đầu cho năm 2025, theo đó lợi nhuận 3 năm tăng trưởng với tốc độ CAGR -5,3%.

- PGV hiện có P/E trượt điều chỉnh dự phóng 1 năm là 9,4 lần; tương đương bình quân từ tháng 1/2021 và theo HSC đã sát giá trị hợp lý. Hiện triển vọng tăng trưởng trung hạn của PGV không tích cực.

Triển vọng dài hạn tích cực nhờ nhu cầu tăng

Trong tương lai, HSC nhất trí với dự báo của chính phủ là mức tiêu thụ điện tại Việt Nam sẽ tiếp tục tăng mạnh hơn GDP vì Việt Nam là nền kinh tế thâm dụng điện năng.

Trong giai đoạn năm 2023-2025, mức tiêu thụ điện của Việt Nam dự báo tiếp tục tăng trưởng khoảng 8-9%/năm để giúp đạt được mục tiêu tăng trưởng GDP 6%/năm. Do công suất phát điện trong nước gần như giữ nguyên từ giờ đến năm 2024 do sự chậm trễ trong phê duyệt Quy hoạch điện giai đoạn 2021-2030 (PDP 8) và ảnh hưởng của hiện tượng khí hậu El Niño làm giảm sản lượng thủy điện, nên HSC tin rằng công suất nhiệt điện hiện tại sẽ được huy động nhiều hơn để bù đắp cho phần sụt giảm từ sản lượng thủy điện và để đáp ứng nhu cầu tăng thêm.

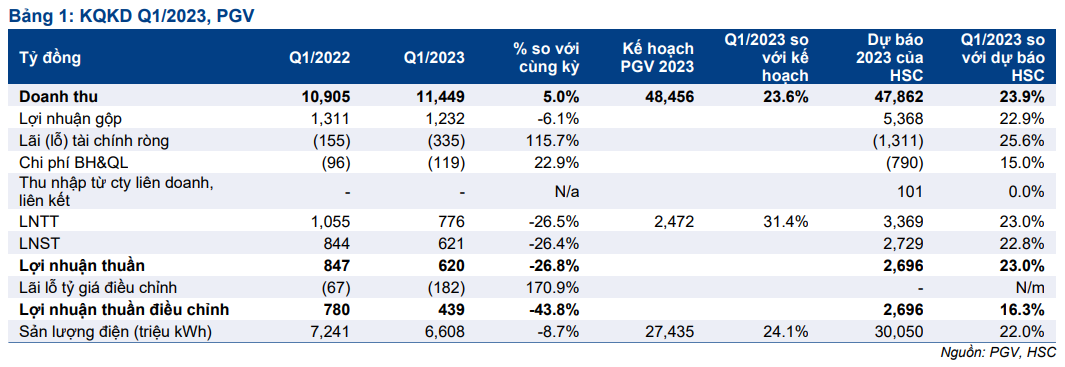

Phân tích KQKD Q1/2023: lợi nhuận HĐKD cốt lõi giảm mạnh nhưng nói chung sát kỳ vọng

PGV đã công bố KQKD Q1/2023 với lợi nhuận thuần điều chỉnh giảm 44% so với cùng kỳ do sản lượng điện tiêu thụ giảm 9% so với cùng kỳ còn 6,6 tỷ kWh. Sản lượng tiêu thụ sát với kỳ vọng trong khi lợi nhuận điều chỉnh thấp hơn 5% ước tính của HSC và bằng 16,3% dự báo của chúng tôi cho cả năm 2023. Tuy nhiên, HSC tin rằng KQKD của PGV sẽ cải thiện trong những quý tới nhờ mức tiêu thụ điện tăng vào mùa hè.

Sản lượng điện tiêu thụ trong Q1/2023 đạt 6,608 tỷ kWh, giảm 8,7% so với cùng kỳ và sát kỳ vọng. Tỷ suất lợi nhuận gộp từ mảng điện đạt 10,8% (thấp hơn mức 12% trong Q1/2022), chủ yếu vì sản lượng điện tiêu thụ giảm trong khi chi phí khấu hao giữ nguyên.

Tâm lý NĐT đối với ngành cải thiện sau khi giá điện tăng gần đây

Nền tảng căn bản ngành điện và tâm lý NĐT đối với ngành đã cải thiện trong vài tuần qua sau khi có thông tin chính thức từ chính phủ về việc nâng giá bán lẻ điện sau kỳ nghỉ lễ Quốc tế lao động vào đầu tháng 5.

Trong năm 2022 – với giá nhiên liệu (cả than và khí) tăng mạnh nhưng giá bán lẻ điện không tăng – doanh nghiệp độc quyền mua buôn điện (và là công ty mẹ của PGV) là EVN đã lỗ 26 nghìn tỷ đồng ở HĐKD điện.

Theo đó, EVN đã phải hoãn thanh toán tiền mua điện cho các doanh nghiệp sản xuất điện trong Q1/2023, theo đó số ngày phải thu bình quân của các doanh nghiệp sản xuất điện đã tăng lên 120 ngày (từ khoảng 90 ngày trước đó) và khiến thị trường lo ngại các doanh nghiệp sản xuất điện sẽ phải trích lập dự phòng cho các khoản phải thu quá hạn trong năm nay – từ đó ảnh hưởng không tốt đến sức khỏe tài chính của ngành.

Sau khi có thông tin chính thức từ chính phủ về việc nâng giá điện, cả nền tảng căn bản ngành điện và tâm lý NĐT đối với ngành đã cải thiện. Các doanh nghiệp sản xuất điện được hưởng lợi gián tiếp từ việc tăng giá này vì EVN sẽ có thêm dòng tiền để thanh toán đúng hạn cho các doanh nghiệp sản xuất điện và các doanh nghiệp này sẽ không cần phải trích lập dự phòng phải thu quá hạn từ EVN.

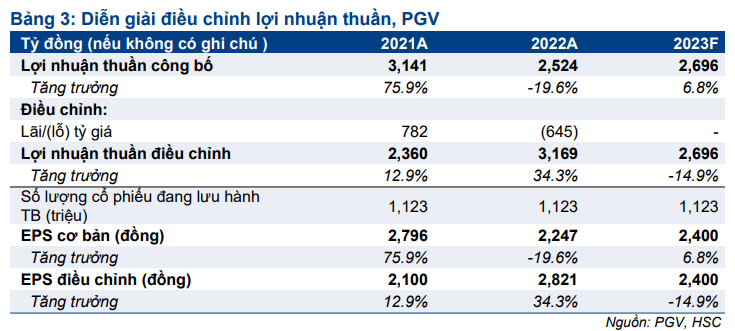

Duy trì dự báo năm 2023-2024 và đưa ra dự báo lần đầu cho năm 2025

HSC giữ nguyên dự báo lợi nhuận cho năm 2023-2024 với lợi nhuận thuần điều chỉnh năm 2023 giảm 14,9% (điều chỉnh cho khoản lỗ tỷ giá trong năm 2022) và lợi nhuận năm 2024 giảm 0,9%. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 tăng trưởng 0,7%.

Theo dự báo mới, lợi nhuận thuần điều chỉnh 3 năm tăng trưởng với tốc độ CAGR - 5,3%.

Bảng CĐKT và dòng tiền

Tại thời điểm cuối năm 2022, PGV có 34,9 nghìn tỷ đồng nợ thuần với tỷ lệ vay nợ thuần là 2 lần, thấp hơn mức 2,2 lần tại thời điểm cuối năm 2021. Nợ thuần và tỷ lệ nợ thuần đã và đang giảm nhanh nhờ PGV trả bớt gốc các khoản vay sử dụng để xây dựng các nhà máy nhiệt điện.

Phần lớn nợ dùng để xây nhà máy của PGV bằng đồng USD vì toàn bộ máy móc thiết bị sản xuất điện được nhập khẩu. Ngoài ra, thời hạn vay của PGV dao động từ 15-20 năm với khoản trả nợ gốc cuối cùng rơi vào 2034. Vì vậy, Công ty có rủi ro tỷ giá trong dài hạn nhưng chưa có cơ chế bảo hiểm.

Với chính sách thanh toán tiền mua điện của EVN – đơn vị độc quyền mua điện tại Việt Nam, số ngày phải thu của PGV thường từ 90-100 ngày. Trong khi đó, số này tồn kho từ 30-40 ngày. Phấn lớn tồn kho là than để sản xuất điện, còn lại là phụ tùng phục vụ bảo dưỡng, sửa chữa & đại tu.

Số này phải trả là khoảng 40 ngày và phần lớn khoản phải trả là lãi chi phí nhiên liệu đầu vào và còn lại là phải trả từng phần cho dịch vụ mua ngoài.

So với doanh nghiệp tương đồng cùng ngành là POW, PGV có chu kỳ luân chuyển tiền mặt lớn hơn (67 ngày so với 39 ngày); chủ yếu là vì Công ty có tồn kho than lớn hơn POW vì điện than đóng góp 42% tổng công suất phát điện của PGV trong khi POW chỉ là 28%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng gần đây, hiện PGV có P/E trượt điều chỉnh dự phóng 1 năm là 9,4 lần; tương đương bình quân từ tháng 1/2021. HSC nâng 3% giá mục tiêu dựa trên phương pháp DCF lên 22.950đ (từ 22.300đ) sau khi chuyển thời điểm định giá về giữa năm 2024 và điều chỉnh giả định định giá (theo đó giả định chi phí vốn bình quân WACC được nâng lên 11,4% từ 10,3% trong dự báo trước đây). Với tiềm năng tăng giá chỉ còn 2% và triển vọng tăng trưởng trong trung hạn không tích cực, HSC hạ khuyến nghị đối với PGV xuống Nắm giữ.

Chúng tôi đã đưa sự kiện mùa hè nóng bất thường và thủy văn không thuận lợi vào dự báo của mình cho năm 2023. Tuy nhiên, nếu tình hình cực đoan hơn, nhu cầu điện, đặc biệt là nhiệt điện sẽ còn cao hơn dự báo. Trái lại, rủi ro ngắn hạn đối với KQKD của PGV trong ngắn hạn là khả năng bị gián đoạn nguồn cung cấp khí vì điều này sẽ ảnh hưởng đến các nhà máy điện khí (đóng góp 48% tổng công suất phát điện của Công ty).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024