Tổng CT Điện lực Dầu khí Việt Nam (POW): Sản lượng thương phẩm của nhà máy Vũng Áng & Cà Mau tăng trưởng mạnh, bù đắp cho sản lượng thấp của NT2 trong năm 2024

Nguồn: VCSC

Sản lượng thương phẩm của nhà máy Vũng Áng & Cà Mau tăng trưởng mạnh, bù đắp cho sản lượng thấp của NT2 trong năm 2024

- Chúng tôi điều chỉnh giảm 3% giá mục tiêu cho POW xuống 12.600 đồng/CP nhưng vẫn duy trì khuyến nghị KHẢ QUAN.

- Giá mục tiêu thấp hơn của chúng tôi là do tổng dự báo LNST sau lợi ích CĐTS báo cáo của chúng tôi thấp hơn 4% trong giai đoạn 2024-2028 (giảm lần lượt 10%/8%/3% trong năm 2024/2025/2026) chủ yếu do mức giảm 10%/2% trong dự báo sản lượng thương phẩm của chúng tôi cho năm 2024/2025. Diễn biến này là do chúng tôi điều chỉnh giảm lần lượt 49%/9% sản lượng điện thương phẩm trong năm 2024/2025 của NT2, dựa trên kế hoạch huy động ở mức thấp đáng kể của Trung tâm Điều độ Hệ thống điện Quốc gia (NLDC) đối với NT2 trong năm 2024, ở mức 1,3 tỷ kWh (theo các doanh nghiệp trong ngành).

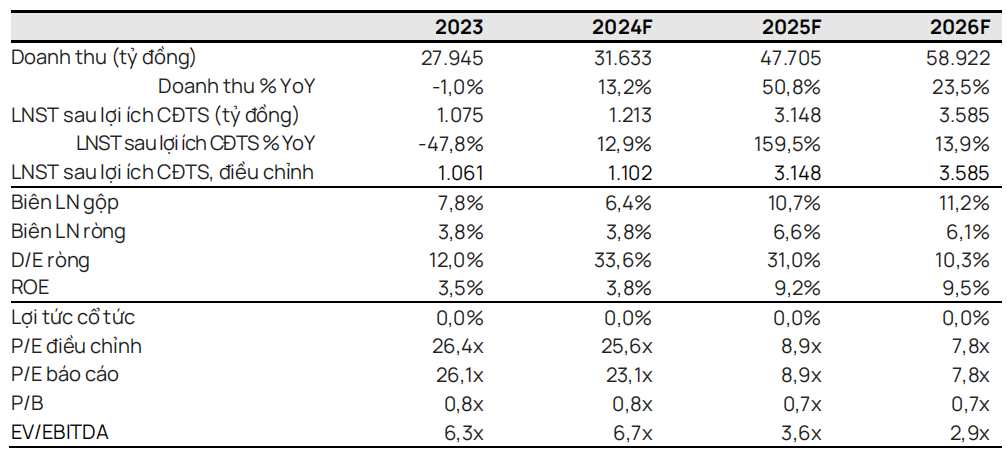

- Chúng tôi dự báo LNST sau lợi ích CĐTS báo cáo của POW trong năm 2024 sẽ tăng 13% YoY, chủ yếu nhờ lợi nhuận của nhà máy Vũng Áng tăng gấp 3 lần (do hoạt động hết công suất, giá thị trường phát điện cạnh tranh (CGM) dự kiến cao tại Miền Bắc và giả định nhà máy sẽ ghi nhận 300 tỷ đồng bồi thường bảo hiểm trong năm 2024, so với không có khoản bồi thường nào vào năm 2023) và lợi nhuận của nhà máy Cà Mau tăng hơn gấp 2 lần nhờ sản lượng điện thương phẩm tăng trưởng mạnh YoY.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2025 sẽ tăng 159% YoY, do sản lượng điện thương phẩm tăng 34% YoY lên 22,1 tỷ kWh (tương đương với mức trước Covid-19, không bao gồm sản lượng từ nhà máy Nhơn Trạch 3), lợi nhuận tăng hơn gấp đôi YoY từ nhà máy Cà Mau với giá khí ước tính thấp hơn khoảng 10% so với giá khí của các nhà máy điện tại Đông Nam Bộ và lợi nhuận tăng 25% YoY từ Vũng Áng do mức tiêu thụ điện tăng trưởng mạnh ở Miền Bắc và chi phí bảo trì giảm.

- POW có định giá hấp dẫn với EV/EBITDA dự phóng năm 2024 là 6,7 lần, thấp hơn khoảng 33% so với các công ty cùng ngành trong khu vực và P/E dự phóng năm 2024 là 23,1 tương ứng với PEG là 0,3 dựa trên CAGR EPS dự kiến giai đoạn 2024-2026 của chúng tôi là 72%.

- Yếu tố hỗ trợ: Bồi thường thêm chênh lệch tỷ giá từ EVN; lợi nhuận từ NT2 cao hơn dự kiến.

- Rủi ro: Ngừng hoạt động đột ngột do vấn đề kỹ thuật; chi phí bảo trì cao hơn dự kiến; Lỗ tỷ giá/chi phí vượt mức/trì hoãn nhà máy NT3 và NT4.

Mức tăng trưởng sản lượng mạnh YoY của nhà máy Vũng Áng và Cà Mau vượt xa sản lượng giảm đáng kể YoY của NT2 trong năm 2024. Chúng tôi đã điều chỉnh giảm 49% dự báo sản lượng điện thương phẩm năm 2024 cho NT2 xuống còn 1,9 tỷ kWh (khoảng 33% YoY) (xem thêm trong Báo cáo cập nhật NT2 ngày 23/01/2024 của chúng tôi) trong khi vẫn duy trì dự báo sảnlượng năm 2024 cho nhà máy Vũng Áng và Cà Mau ở mức 6,1 tỷ kWh (+41% YoY) và 6,5 tỷ kWh (+23% YoY). Chúng tôi lưu ý rằng dự báo của chúng tôi cho nhà máy Cà Mau phù hợp với kế hoạch huy động của NLDC trong khi dự báo của chúng tôi cho nhà máy Vũng Áng thận trọng hơn.

Chi phí trả trước của POW tăng hơn 15 lần YoY, đạt 4,2 nghìn tỷ đồng vào cuối năm 2023. Điều này là do 2,5 nghìn tỷ đồng/1,0 nghìn tỷ đồng chi phí trả trước cho khí chưa sử dụng tại nhà máy Cà Mau trong các năm trước và NT2 trong quý 3 & quý 4/2023. Theo chúng tôi, các nhà máy này có nghĩa vụ take-or-pay cho GAS cho một lượng khí tự nhiên được xác định trước, trong đó phần chưa sử dụng sẽ được ghi nhận là chi phí trả trước và sau đó được giảm bớt khi các nhà máy này sử dụng khí trong 3-4 năm tới.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024