Tổng CT Khí Việt Nam (GAS): Bắt đầu nhập khẩu LNG trong năm 2024

Nguồn: VCSC

Bắt đầu nhập khẩu LNG trong năm 2024

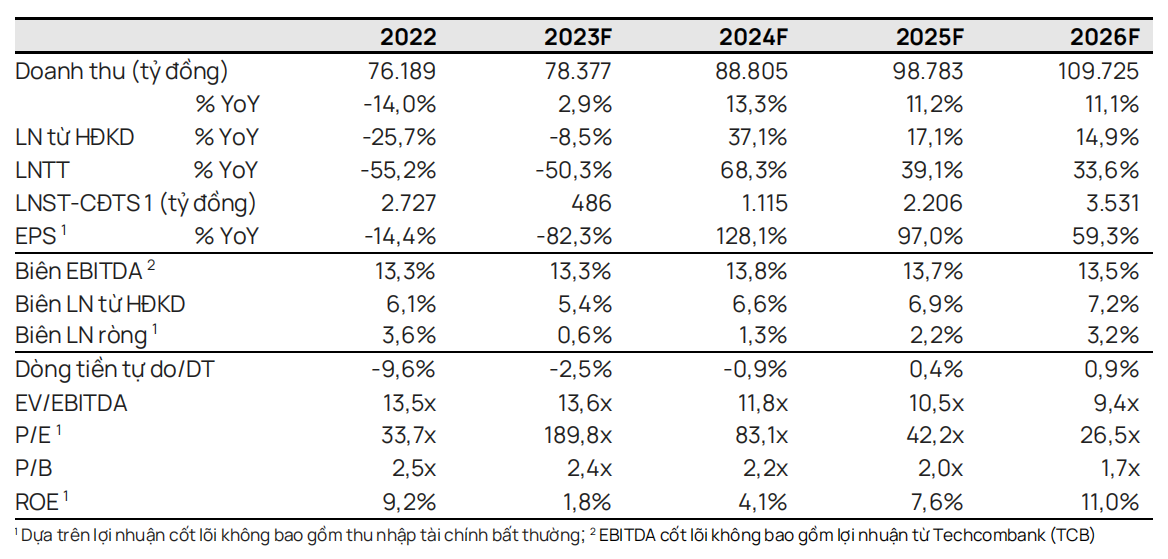

- Chúng tôi điều chỉnh giảm 6% giá mục tiêu cho Tổng Công ty Khí Việt Nam (GAS) xuống còn 88.400 đồng/CP và duy trì khuyến nghị KHẢ QUAN. Giá mục tiêu thấp hơn của chúng tôi chủ yếu là do dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 của chúng tôi giảm 5%.

- Chúng tôi điều chỉnh giảm 5% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 (thay đổi lần lượt -8%/-10%/-9% cho năm 2023/2024/2025) chủ yếu do giả định sản lượng khí giảm, sản lượng khí từ các mỏ khí giá rẻ ở bể Cửu Long thấp hơn và chi phí dự phòng nợ xấu.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2023 sẽ giảm 18% YoY xuống 12,2 nghìn tỷ đồng do dự báo giá khí đầu ra thấp hơn, dựa trên mức giảm 16%/10% YoY của dự báo về giá dầu Brent và giá dầu nhiên liệu trung bình (dầu FO).

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ tăng nhẹ 0,5% YoY, dựa trên giả định giá dầu FO đi ngang YoY và sản lượng khí đầu ra cao hơn 0,7% YoY (do 650 triệu mét khối LNG nhập khẩu bù đắp cho sản lượng khí tại các mỏ hiện hữu thấp hơn).

- Mặc dù khoản lỗ đáng kể hiện tại của Tập đoàn Điện lực Việt Nam (EVN) và các khoản thanh toán chậm cho một số nhà máy điện, dòng tiền của GAS vẫn mạnh với dòng tiền từ hoạt động kinh doanh (CFO) 9 tháng đầu năm 2023 đạt 412 triệu USD (đi ngang YoY), tiền mặt và các khoản đầu tư ngắn hạn đạt 1,6 tỷ USD tính đến cuối tháng 9 năm 2023. Dù tồn tại những lo ngại về giá LNG cao và sự cạnh tranh với giá than, chúng tôi vẫn duy trì giả định sản lượng LNG năm 2024 và dự báo mức tăng trưởng sản lượng của GAS sẽ được hỗ trợ bởi việc nhập khẩu LNG, phù hợp với nhu cầu tiêu thụ điện dự kiến tăng 8,4% YoY trong năm tới. Chúng tôi cho rằng GAS sẽ đưa kho cảng LNG Thị Vải - Giai đoạn 1 vào vận hành trong năm 2024, mở rộng kho cảng này với Giai đoạn 2 & 3 và triển khai kho cảng LNG Sơn Mỹ để tăng sản lượng lên 50% trong giai đoạn 2023-2027. Diễn biến này sẽ mang lại tốc độ tăng trưởng kép (CAGR) EPS 10 năm là 10%.

- Chúng tôi cho rằng định giá của GAS có vẻ hấp dẫn với mức P/E dự phóng năm 2024 là 14,7x so với mức P/E trung bình 5 năm của các công ty cùng ngành trong khu vực (16,5x). GAS cũng vượt trội so với các công ty cùng ngành về ROE và tỷ lệ nợ ròng/vốn chủ sở hữu.

- Yếu tố hỗ trợ: Sản lượng khí cao hơn dự kiến.

- Rủi ro: Giá dầu Brent, FO, LPG thấp hơn dự kiến; trì hoãn các dự án mới.

Chúng tôi điều chỉnh giảm nhẹ dự báo sản lượng khí các năm 2023/2024. Dự báo sản lượng khí năm 2023 thấp hơn là do sản lượng tiêu thụ khí tại các nhà máy nhiệt điện khí yếu trong tháng 10 (một phần do lượng mưa cao hơn dự kiến). Dự báo năm 2024 của chúng tôi được hỗ trợ bởi khách hàng KCN và sản xuất phân bón. Chúng tôi dự báo mức tiêu thụ khí từ các nhà máy nhiệt điện khí sẽ giảm 1,9% YoY chủ yếu do EVN giảm huy động nguồn điện từ các nhà máy điện BOT, khi chúng tôi dự báo sản lượng điện của NT2/NT1 trong năm 2024 sẽ phục hồi lần lượt là 24%/6% YoY .

GAS đã tổ chức lễ khánh thành Kho cảng LNG Thị Vải – Giai đoạn 1 vào ngày 29/10. Theo Quy hoạch tổng thể về năng lượng quốc gia, cước phí cho kho cảng LNG Thị Vải là 1.367 USD/triệu BTU.POW cũng dự kiến giá LNG cho Nhơn Trạch 1 là khoảng 11-13 USD/triệu BTU. Những điều này nhìn chung phù hợp với kỳ vọng của chúng tôi. Do đó, chúng tôi giữ nguyên giả định GAS sẽ bắt đầu nhập khẩu khoảng 0,65 tỷ m3 LNG vào năm 2024. Chúng tôi dự báo kho cảng LNG Thị Vải sẽ ghi nhận lỗ ròng 120 tỷ đồng vào năm 2024 (do chi phí khấu hao và chi phí lãi vay cao) nhưng sẽ đạt LNST là 615 tỷ đồng vào năm 2025. Với giai đoạn 2 & 3, chúng tôi dự báo LNST của kho cảng sẽ tăng lên lần lượt là 1,7/5,4 nghìn tỷ đồng vào các năm 2027/2028.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024