Tổng CT Khí Việt Nam (GAS): Sản lượng thấp và thách thức đối với LNG dự kiến ảnh hưởng đến lợi nhuận

Nguồn: VCSC

Sản lượng thấp và thách thức đối với LNG dự kiến ảnh hưởng đến lợi nhuận

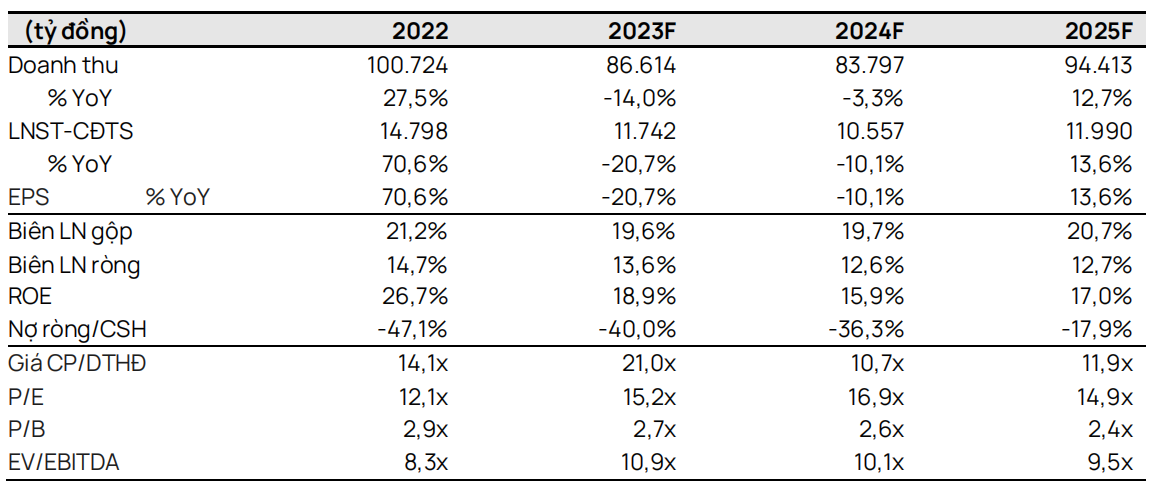

- Chúng tôi điều chỉnh giảm 9% giá mục tiêu xuống còn 80.800 đồng/cổ phiếu và hạ khuyến nghị từ KHẢ QUAN xuống PHÙ HỢP THỊ TRƯỜNG cho Tổng Công ty Khí Việt Nam (GAS). Giá mục tiêu thấp hơn của chúng tôi chủ yếu do chúng tôi điều chỉnh giảm 12% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027, tác động lớn hơn so với việc trì hoãn giải ngân vốn XDCB cho Kho cảng LNG Thị Vải - Giai đoạn 2 & 3.

- Chúng tôi điều chỉnh giảm 12% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-2028 (tương ứng giảm 4%/14%/15% cho các năm 2023/24/25) chủ yếu do chúng tôi điều chỉnh giảm giả định về sản lượng khí/LNG, giá LPG và giá khí đầu ra cho các khu công nghiệp sau buổi gặp gỡ NĐT gần đây của GAS.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2023 sẽ giảm 21% YoY xuống còn 11,7 nghìn tỷ đồng do chúng tôi dự báo giá dầu Brent, dầu nhiên liệu (FO) và LPG lần lượt giảm 16%/10%/21% và GAS công bố LNST sơ bộ năm 2023 đạt 11,6 nghìn tỷ đồng.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ giảm 10% YoY dựa trên giả định giá dầu FO đi ngang so với cùng kỳ, sản lượng khí giảm 3% YoY, lỗ từ kho cảng LNG Thị Vải với sản lượng thấp là 50 triệu m3 (so với giả định trước đó là 650 triệu m3) và giá khí đầu vào bình quân gia quyền cao hơn.

- Mặc dù những khó khăn trong ngắn hạn, chúng tôi cho rằng GAS sẽ tiếp tục mở rộng Kho cảng LNG Thị Vải với giai đoạn 2 & 3 và triển khai kho cảng LNG Sơn Mỹ để cung cấp khí cho các nhà máy điện mới bao gồm Nhơn Trạch 3 & 4, Long An và Sơn Mỹ. Cùng với sản lượng từ các mỏ khí Lô B và Sư Tử Trắng Giai đoạn 2B, chúng tôi dự báo sản lượng bán khí sẽ tăng gấp đôi trong giai đoạn 2023-2028. Chúng tôi dự báo GAS sẽ đạt tốc độ tăng trưởng kép hàng năm (CAGR) EPS trong 10 năm là 10%.

- Tuy nhiên, chúng tôi cho rằng GAS hiện có định giá hợp lý với P/E dự phóng năm 2024 là 16,9 lần so với P/E trung bình 5 năm của các công ty cùng ngành trong khu vực là 16,4 lần.

- Yếu tố hỗ trợ: Cổ tức tiền mặt cao hơn dự kiến, sản lượng LPG cao hơn dự kiến.

- Rủi ro: Giá dầu FO thấp hơn dự kiến.

Chúng tôi điều chỉnh giảm dự báo sản lượng khí các năm 2024/25 lần lượt 8,5% và 4,7%. Chúng tôi giảm dự báo sản lượng khí do GAS đặt kế hoạch sản lượng khí thấp hơn đáng kể chỉ 6,3 tỷ m3 trong buổi gặp gỡ NĐT gần đây, giảm 18% so với kế hoạch năm 2023. Mặc dù Tập đoàn Điện lực Việt Nam (EVN) có thể cân nhắc tăng huy động từ các nhà máy nhiệt điện khí, chúng tôi dự phóng sẽ đủ nguồn cung điện trong năm 2024, sẽ ảnh hưởng đến sản lượng khí. Gần đây, chúng tôi đã điều chỉnh giảm 13% dự báo sản lượng điện thương phẩm năm 2024 cho CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) và chúng tôi cho rằng thời điểm vận hành thương mại nhà máy Nhơn Trạch 3 & 4 trễ hơn từ cuối năm 2024 sang giữa năm 2025 sẽ có tác động tiêu cực đến sản lượng tiêu thụ LNG. Chúng tôi giả định sản lượng bán khí năm 2024 là 7,2 tỷ m3 (cao hơn 14% so với kế hoạch của GAS), được dẫn dắt bởi các khu công nghiệp (+10% YoY) và các nhà sản xuất phân bón (+5% YoY). Cơ chế giá chính thức cho LNG vẫn chưa được phê duyệt. Mặc dù trên cơ sở sơ bộ, toàn bộ giá LNG được chuyển sang cho hộ tiêu thụ cuối nhưng những khó khăn về mặt tài chính hiện tại của EVN ảnh hưởng đến sản lượng LNG. Chúng tôi điều chỉnh giảm dự báo sản lượng và lợi nhuận cho kho cảng LNG Thị Vải xuống mức lỗ ròng 1,0 nghìn tỷ đồng vào năm 2024 do chi phí khấu hao & lãi vay cao, và sản lượng thấp (trang 15). Ngoài ra, chúng tôi giảm giả định về tăng trưởng giá khí đầu ra trong năm 2024 so với cùng kỳ đối với các KCN từ 18% xuống 5% do chúng tôi kỳ vọng nền kinh tế sẽ dần phục hồi trong nửa đầu năm 2024.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024