Tổng CT Máy động lực và Máy nông nghiệp Việt Nam (VEA): Lợi suất cổ tức đạt khoảng 15%, doanh số bán xe sẽ phục hồi trong năm 2024

Nguồn: VCSC

Lợi suất cổ tức đạt khoảng 15%, doanh số bán xe sẽ phục hồi trong năm 2024

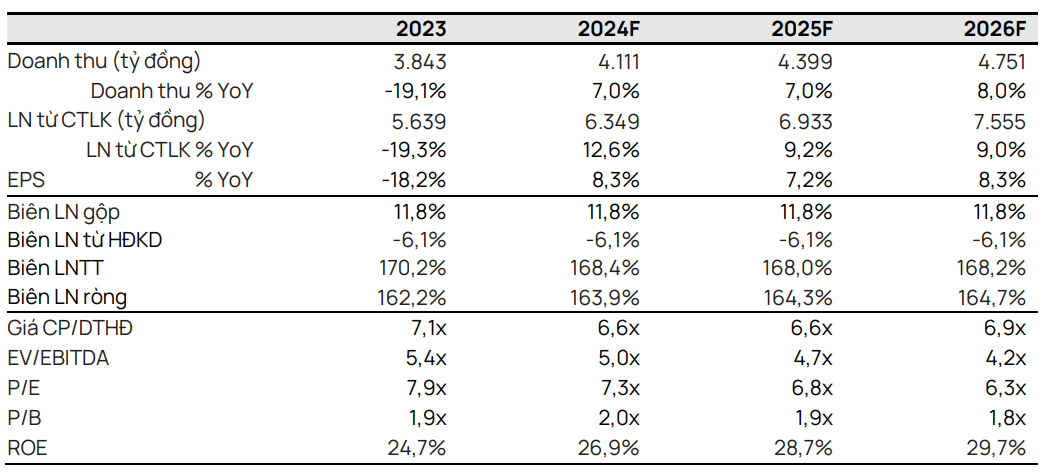

- Chúng tôi duy trì khuyến nghị MUA khi đánh giá cao mức độ thâm nhập của Tổng CTCP Máy động lực và máy nông nghiệp Việt Nam (VEA) với thị trường xe máy của Việt Nam, mức tăng trưởng dài hạn về tiêu thụ ô tô trong nước, cùng với lợi suất cổ tức cao.

- Chúng tôi điều chỉnh giảm 5% giá mục tiêu khi chúng tôi điều chỉnh giảm 5% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-28 (mức giảm của chúng tôi lần lượt là 7%/4%/3% trong các năm 2024/25/26), do dự báo của chúng tôi về lợi nhuận từ HĐKD và thu nhập từ lãi ở cấp độ công ty mẹ của VEA thấp hơn.

- Chúng tôi dự báo CAGR sản lượng xe ô tô và xe máy lần lượt đạt 15%/6% cho trong giai đoạn 2023-28, vì chúng tôi kỳ vọng vào sự phục hồi trong niềm tin và chi tiêu của người tiêu dùng trong giai đoạn 2024-2025, cũng như triển vọng tăng trưởng dài hạn của ngành ô tô tại Việt Nam.

- Chúng tôi lưu ý rằng trong quý 4/2023, VEA đã trích lập dự phòng 595 tỷ đồng cho các khoản nợ xấu cho các công ty con và tăng dự phòng xe tải lỗi thời tồn kho thêm 128 tỷ đồng tại cấp độ công ty mẹ; trước đây, những khoản này được coi là ý kiến kiểm toán ngoại trừ. Do đó, vẫn còn một ý kiến kiểm toán ngoại trừ (do trì hoãn đánh giá lại các khoản đầu tư vào các công ty con hoạt động chưa hiệu quả) và ba vấn đề cần nhấn mạnh của kiểm toán (nợ chuyển đổi thành cổ phần, kế hoạch đầu tư máy móc nông nghiệp đang diễn ra và các khoản đầu tư vào các CTLK chưa ghi nhận).

- Giá mục tiêu của chúng tôi tương ứng với P/E giai đoạn 2024/25 của VEA là 8,0 lần/7,5 lần —thấp hơn so với P/E trượt trung bình ba năm của các công ty cùng ngành là 8,6 lần. Lợi suất cổ tức năm 2023 của VEA (trả trong năm 2024) hấp dẫn ở mức 15,8%.

- Rủi ro: Cạnh tranh gay gắt trên thị trường xe ô tô; niềm tin người tiêu dùng chưa đạt kỳ vọng.

Honda dự kiến củng cố vị thế hàng đầu trong thị trường xe máy giai đoạn 2024-2026 nhờ thu nhập của người tiêu dùng phục hồi. Chúng tôi dự báo doanh số xe máy tại Việt Nam sẽ tăng trưởng mạnh 8% YoY trong năm 2024, nhờ thu nhập dự kiến của người tiêu dùng tăng do các hoạt động kinh tếgia tăng. Ngoài ra, theo báo chí trong nước đưa tin, kế hoạch cải tiến 11 mẫu xe máy trong năm 2024 của Honda Việt Nam dự kiến sẽ nâng cao khả năng cạnh tranh của các sản phẩm xe máy Honda. Do đó, chúng tôi kỳ vọng thị phần xe máy của Honda vẫn chiếm ưu thế và tăng từ 83% vào năm 2023 lên 85% trong năm 2028.

Chúng tôi kỳ vọng Ford sẽ giành được thị phần trong ngành xe ôtô nhờ các mẫu xe mới có tính cạnh tranh, trong khi Toyota và Honda phục hồi chung theo ngành. Chúng tôi dự báo sản lượng xe ôtô toàn ngành sẽ tăng 15% YoY trong năm 2024. Dự báo của chúng tôi dựa trên (1) sự phục hồi của vốn và thị trường nhà ở thúc đẩy niềm tin của người tiêu dùng trung lưu và (2) môi trường lãi suất thấp theo dự kiến trong năm 2024, dẫn đến mức tiêu thụ ôtô giá rẻ tăng. Do đó, chúng tôi dự báo doanh số xe ôtô của Toyota/Honda/Ford tại Việt Nam sẽ tăng lần lượt 15%/14%/14% trong năm 2024. Theo quan điểm của chúng tôi, việc Ford tích cực ra mắt/cải tiến các mẫu xe như Explorer, Everest và Territory đã thúc đẩy thị phần và doanh số bán xe ôtô tăng 19% YoY, trong khi Honda, với ít sản phẩm ra mắt hơn, có thể sẽ phải đối mặt với thách thức trước các thương hiệu đa dạng như Hyundai, Mitsubishi, và Kia. Bên cạnh đó, chúng tôi kỳ vọng thị phần của Toyota sẽ được duy trì trong năm 2024 nhờ các mẫu xe chủ lực có tính cạnh tranh và nhiều hoạt động ra mắt sản phẩm hơn.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024