Tổng CTCP Bia - Rượu - NGK Sài Gòn (SAB): Duy trì khuyến nghị Tăng tỷ trọng; hạ dự báo lợi nhuận và giá mục tiêu

Nguồn: HSC

Duy trì khuyến nghị Tăng tỷ trọng; hạ dự báo lợi nhuận và giá mục tiêu

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với SAB nhưng giảm 19% giá mục tiêu xuống 71.200đ sau khi hạ dự báo lợi nhuận. Triển vọng nhu cầu phục hồi trong năm tới là không chắc chắn do niềm tin tiêu dùng vẫn kém tích cực và việc siết chặt xử phạt uống rượu bia khi tham gia giao thông.

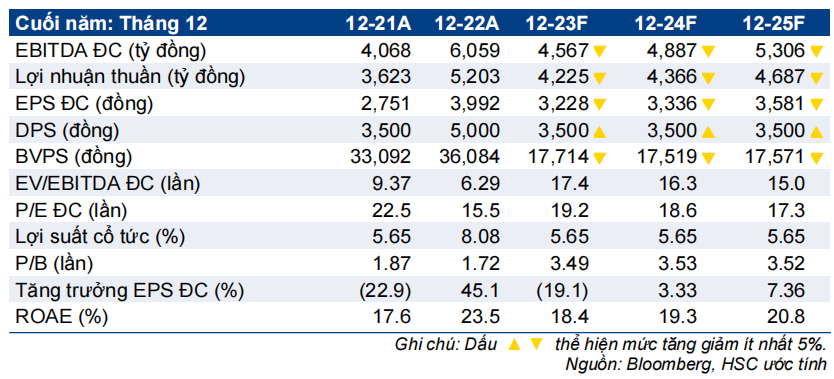

- HSC giảm lần lượt 12%, 23% và 23% dự báo lợi nhuận thuần của SAB trong giai đoạn 2023-2025. Theo đó, lợi nhuận thuần năm 2023 sẽ giảm 19% so với năm 2022, sau đó tăng trưởng nhẹ lần lượt 3% và 7% trong năm 2024-2025.

- Sau khi giá cổ phiếu sụt giảm gần đây, SAB đang giao dịch với P/E trượt dự phóng 1 năm là 19 lần, thấp hơn 1,3 độ lệch chuẩn so với bình quân 3 năm. P/E dự phóng năm 2024 của SAB là 18,6 lần, sát với các công ty cùng ngành tại châu Á.

Sự kiện: Phân tích triển vọng giai đoạn 2024-2025

Do niềm tin tiêu dùng dự báo sẽ vẫn ở mức thấp trong khi việc thực thi Nghị định 100 về việc uống rượu bia khi tham gia giao thông trở nên nghiêm ngặt hơn, HSC không nhận thấy động lực tăng trưởng đáng kể đối với doanh thu của SAB trong năm 2024. Tuy nhiên, chúng tôi vẫn kỳ vọng lợi nhuận thuần của SAB có thể tăng trưởng nhẹ nhờ tác động từ việc mua lại các công ty liên kết, nguyên liệu đầu vào giá rẻ và việc đẩy mạnh mua thành phẩm từ các công ty con.

Tác động: HSC giảm bình quân 19% dự báo lợi nhuận thuần giai đoạn 2023-2025

Do KQKD Q3/2023 kém tích cực so với dự báo, HSC giảm lần lượt 4% và 12% dự báo doanh thu thuần và lợi nhuận thuần năm 2023 xuống lần lượt 30.469 tỷ đồng (giảm 13% so với năm 2022) và 4.225 tỷ đồng (giảm 20% so với năm 2022). Theo đó, doanh thu thuần và lợi nhuận thuần Q4/2023 dự báo đạt lần lượt 8.529 tỷ đồng (giảm 15% so với cùng kỳ) và 1.054 tỷ đồng (tăng 1% so với cùng kỳ).

Trong năm 2024, HSC giảm lần lượt 13% và 23% dự báo doanh thu thuần và lợi nhuận thuần xuống 29.138 tỷ đồng (giảm 4% so với năm 2023) và 4.366 tỷ đồng (tăng trưởng 3% so với năm 2023). Trong khi đó, cho năm 2025, chúng tôi điều chỉnh giảm lần lượt 12% và 23% dự báo doanh thu thuần và lợi nhuận thuần xuống 30.682 tỷ đồng (tăng trưởng 5% so với năm 2024) và 4.687 tỷ đồng (tăng trưởng 7% so với năm 2024). Chúng tôi kỳ vọng tổng sản lượng tiêu thụ bia ở Việt Nam sẽ phục hồi 5% trong năm 2025 nhờ kinh tế khởi sắc.

Định giá và khuyến nghị

Giá cổ phiếu SAB giảm 9% trong 3 tháng qua và 26% trong 1 năm qua, kém tích cực hơn so với chỉ số VNIndex. SAB đang giao dịch với P/E trượt dự phóng 1 năm là 19 lần, thấp hơn 1,3 độ lệch chuẩn so với bình quân 3 năm. P/E dự phóng năm 2024 của SAB là 18,6 lần; khá sát với các công ty cùng ngành ở châu Á.

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu mới là 71.200đ, tương đương tiềm năng tăng giá 15%. Mặc dù lợi nhuận dự kiến chỉ tăng trưởng khiêm tốn nhưng lợi suất cổ tức của SAB vẫn khá tốt ở mức 5,6%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024