Tổng CTCP Bia - Rượu - NGK Sài Gòn (SAB): KQKD Q3 thấp hơn một chút so với dự báo do nhu cầu vẫn yếu

Nguồn: HSC

KQKD Q3 thấp hơn một chút so với dự báo do nhu cầu vẫn yếu

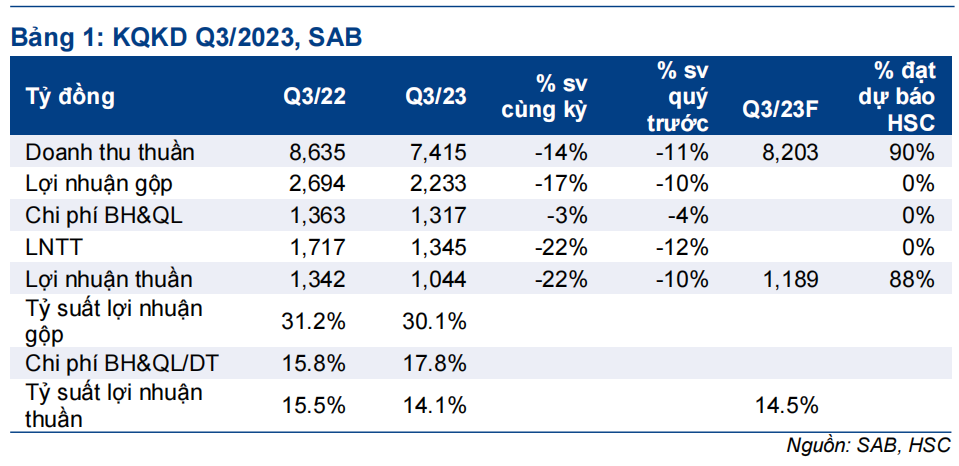

- Doanh thu thuần Q3/2023 của SAB giảm 14% xuống 7.415 tỷ đồng và lợi nhuận thuần giảm 22% xuống 1.044 tỷ đồng, cùng thấp hơn một chút so với dự báo của chúng tôi. Tính chung 9 tháng đầu năm 2023, doanh thu thuần và lợi nhuận thuần giảm lần lượt 12% và 24%.

- Tổng sản lượng bia tiêu thụ tại Việt Nam vẫn yếu với việc các doanh nghiệp lớn như SAB và Heneiken cũng ghi nhận doanh thu và sản lượng tiêu thụ sụt giảm.

- HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo sau khi KQKD Q3/2023 được công bố và giá cổ phiếu sụt giảm gần đây.

Sự kiện: Công bố KQKD Q3/2023

KQKD Q3/2023 của SAB vẫn kém khả quan và thấp hơn một chút so với dự báo của chúng tôi. Doanh thu thuần giảm 14% so với cùng kỳ và giảm 11% so với quý trước xuống 7.415 tỷ đồng, thấp hơn 10% so với dự báo của chúng tôi là 8.203 tỷ đồng. Trong khi đó, lợi nhuận thuần giảm 22% so với cùng kỳ và giảm 10% so với quý trước xuống 1.044 tỷ đồng, chủ yếu do doanh thu thuần giảm và thấp hơn 12% so với dự báo của chúng tôi là 1.189 tỷ đồng.

Tính chung 9 tháng đầu năm 2023, doanh thu thuần giảm 12% so với cùng kỳ xuống 21.941 tỷ đồng và lợi nhuận thuần giảm 24% so với cùng kỳ xuống 3.171 tỷ đồng, đạt lần lượt 69% và 66% dự báo cả năm 2023 của HSC.

Doanh thu mảng bia giảm 13%

Trong Q3/2023, doanh thu thuần đạt 7.415 tỷ đồng (giảm 14% so với cùng kỳ). Trong đó, doanh thu mảng bia giảm 13% so với cùng kỳ xuống 6.617 tỷ đồng (đóng góp 90% tổng doanh thu) với sản lượng tiêu thụ ước tính giảm khoảng 13% so với cùng kỳ và giá bán bình quân giảm 2% so với cùng kỳ.

Tình hình tại SAB khá tương đồng đối thủ cạnh tranh chính là Heineken với sản lượng tiêu thụ sụt giảm khoảng trên 15% và doanh thu sụt giảm khoảng dưới 15%. Về triển vọng dài hạn, tổng sản lượng bia tiêu thụ tại Việt Nam có xu hướng suy yếu do ảnh hưởng của một số yếu tố (1) người tiêu dùng thắt chặt chi tiêu và (2) hành vi lái xe sau khi uống rượu bia bị phạt nặng.

Tỷ suất lợi nhuận gộp khá ổn định nhưng chi phí quảng cáo & khuyến mãi vẫn cao

Tỷ suất lợi nhuận gộp Q3/2023 đạt 30,1%, thấp hơn một chút so với Q3/2023 là 31,2% nhưng cao hơn Q2/2023 (29,9%). Thương vụ mua lại công ty Sabibeco – kỳ vọng giúp nâng cao tỷ suất lợi nhuận gộp của SAB sau khi hợp nhất BCTC – vẫn chưa hoàn thành.

Chi phí quảng cáo & khuyến mãi tiếp tục tăng 44% so với quý trước lên 693 tỷ đồng nhằm đẩy mạnh tiêu thụ (mặc dù vẫn giảm 9% so với cùng kỳ). Do đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu tiếp tục tăng lên 15% (so với 13,3% trong Q3/2022 và 14% trong Q2/2023) và là nguyên nhân chính khiến tỷ suất lợi nhuận thuần sụt giảm (xuống 14,1% trong Q3/2023, so với 15,5% trong Q3/2022).

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo sau khi Công ty công bố KQKD và giá cổ phiếu sụt giảm gần đây.

Về KQKD, HSC đã dự báo doanh thu Q3/2023 của SAB sẽ giảm chậm lại nhờ nhu cầu hồi phục so với Q2/2023 và tỷ suất lợi nhuận thuần cải thiện nhờ tỷ lệ chi phí quảng cáo & khuyến mãi/doanh thu giảm xuống. Tuy nhiên, kết quả thực hiện kém khả quan hơn so với dự báo của chúng tôi với doanh thu tiếp tục sụt giảm ở mức trên 15% trong khi tỷ lệ chi phí quảng cáo & khuyến mãi/doanh thu tăng.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024