Tổng CTCP Bia - Rượu - NGK Sài Gòn (SAB): Lợi nhuận Q1 giảm 17%, thấp hơn dự báo

Nguồn: HSC

Lợi nhuận Q1 giảm 17%, thấp hơn dự báo

Tóm tắt

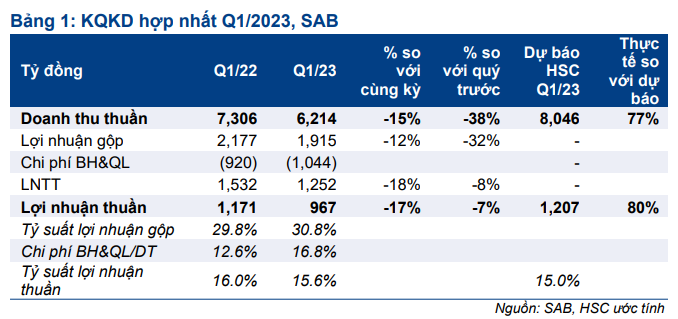

- KQKD Q1/2023 của SAB kém tích cực với doanh thu thuần giảm 15% xuống 6.214 tỷ đồng (so sản lượng tiêu thụ thấp) và lợi nhuận thuần giảm 17% xuống 967 tỷ đồng, thấp hơn 20% so với dự báo của chúng tôi.

- Chúng tôi cho rằng sản lượng tiêu thụ sụt giảm do niềm tin tiêu dùng suy yếu giữa bối cảnh kinh tế ảm đạm và Tết năm nay đến sớm hơn năm ngoái. Trong khi đó, tỷ suất lợi nhuận thuần giảm nhẹ do các chi phí khuyến mãi và quảng cáo.

- HSC đang xem xét lại khuyến nghị Tăng tỷ trọng, giá mục tiêu là 213.600đ và dự báo. SAB đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 20,0 lần và 17,6 lần.

Sự kiện: Công bố KQKD Q1/2023 và ĐHCĐ

SAB công bố KQKD Q1/2023 nhìn chung kém tích cực và thấp hơn so với dự báo của chúng tôi. Công ty cũng đã tổ chức ĐHCĐ vào ngày 27/4/2023.

Trong Q1/2023, doanh thu thuần giảm 15% so với cùng kỳ xuống 6.214 tỷ đồng, thấp hơn 23% so với dự báo của chúng tôi là 8.046 tỷ đồng và lợi nhuận thuần giảm 17% so với cùng kỳ xuống 967 tỷ đồng, thấp hơn 20% so với dự báo của chúng tôi là 1.207 tỷ đồng.

Doanh thu thuần giảm 15% do sản lượng tiêu thụ giảm

Doanh thu sản phẩm bia, đóng góp 89% tổng doanh thu hợp nhất của SAB, giảm 13% so với cùng kỳ, chủ yếu do sản lượng tiêu thụ thấp do niềm tin tiêu dùng yếu trong bối cảnh nền kinh tế chững lại và kỳ nghỉ Tết sớm (hầu hết doanh thu từ kỳ nghỉ Tết ghi nhận trong Q4/2023 thay vì Q1/2023).

Lưu ý, đối thủ cạnh tranh của SAB là Heineken cũng ghi nhận doanh thu sụt giảm tại Việt Nam với sản lượng tiêu thụ giảm khoảng 20-25%. Trên thực tế, thị phần của SAB khá ổn định trong kỳ (so với Heineken).

Tỷ suất lợi nhuận thuần giảm nhẹ do chi phí quảng cáo & khuyến mại tăng

Mặc dù doanh thu giảm, chi phí quảng cáo & khuyến mại tăng 22% so với cùng kỳ lên 479 tỷ đồng trong kỳ, BLĐ xem các chi phí quảng cáo là các khoản đầu tư vào thương hiệu và sẽ đem lại lợi nhuận trong cả ngắn và dài hạn, và không coi đây là chi phí.

Về mặt tích cực, tỷ suất lợi nhuận gộp tăng lên 30,8% trong Q1/2023, so với 29,8% trong Q1/2022 và 28,1% trong Q4/2022, nhờ cắt giảm tiêu thụ nguyên liệu đầu vào, trong khi giá nguyên liệu đầu vào gia tăng.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

Do KQKD Q1/2023 thấp hơn kỳ vọng và tình hình nhu cầu kém tích cực hơn so với dự báo của chúng tôi, HSC đang xem xét lại dự báo.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024