Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (SAB): Lợi nhuận phục hồi nhẹ trong năm 2024

Nguồn: VCSC

Lợi nhuận phục hồi nhẹ trong năm 2024

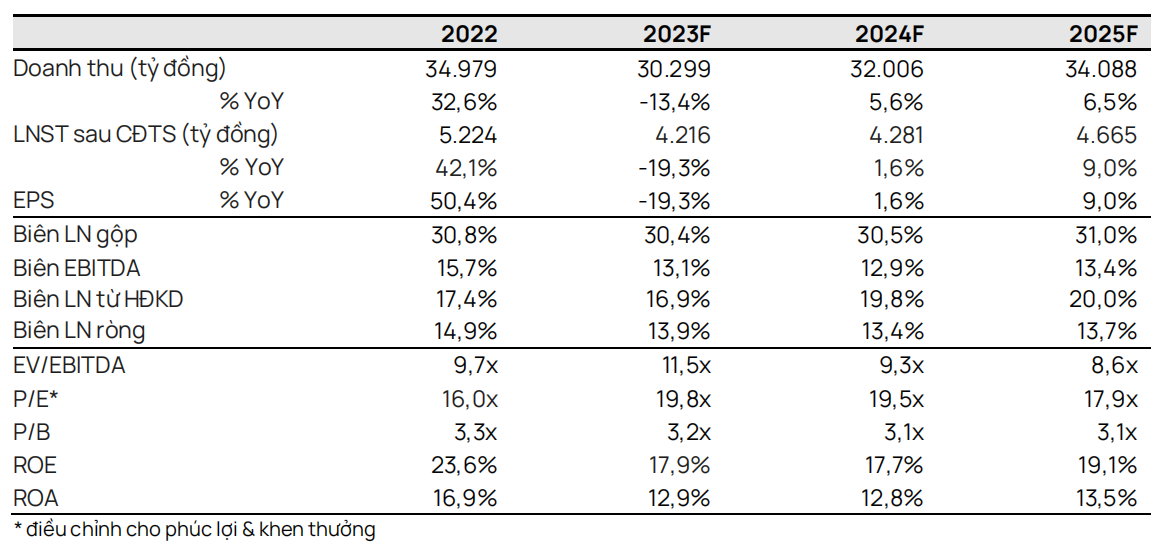

- Chúng tôi điều chỉnh giảm 13% giá mục tiêu nhưng nâng khuyến nghị từ KHẢ QUAN lên MUA cho Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (SAB) do giá cổ phiếu của công ty đã giảm 21% trong 3 tháng qua.

- Chúng tôi kỳ vọng lợi nhuận sẽ phục hồi trong năm 2024 nhờ sản lượng tăng nhẹ và chi phí đầu vào giảm. Chúng tôi cho rằng định giá hiện tại của SAB là hấp dẫn với P/E trượt là 19,5 lần, so với P/E trung bình 5 năm của SAB là 27,8 lần. Giá mục tiêu của chúng tôi tương ứng P/E dự phóng các năm 2023/2024 lần lượt là 24 lần/23 lần so với trung vị P/E trượt trung bình 5 năm của các công ty cùng ngành là 34 lần.

- Chúng tôi điều chỉnh giảm giá mục tiêu là do (1) chúng tôi điều chỉnh giảm 14% dự báo LNST sau lợi ích CĐTS trong năm 2024 và (2) chúng tôi điều chỉnh giảm 3% P/E mục tiêu dựa vào mức giảm của trung vị P/E trượt trung bình 5 năm của các công ty cùng ngành so với báo cáo trước đây của chúng tôi, được bù đắp một phần nhờ hiệu ứng tích cực từ việc cập nhật mô hình định giá của chúng tôi sang cuối năm 2024. Chúng tôi điều chỉnh giảm dự phóng LNST sau lợi ích CĐTS năm 2024 chủ yếu do chúng tôi giảm 10% dự báo doanh thu thuần trong năm 2024 do chúng tôi dự báo nhu cầu sẽ phục hồi chậm hơn. Ngoài ra, chúng tôi kỳ vọng biên lợi nhuận mảng bia sẽ tăng 40 điểm cơ bản nhờ chi phí đầu vào giảm sẽ một phần bù đắp cho chi phí bán hàng & quản lý (SG&A) cao trong năm 2024.

- Chúng tôi dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS giai đoạn 2023-2025 là 5% do (1) lượng tiêu thụ bia phục hồi do nền kinh tế phục hồi và (2) khả năng sinh lời cải thiện trong dài hạn nhờ tối ưu chi phí.

- Rủi ro: Lượng tiêu thụ bia yếu hơn; mất thị phần; chi tiêu cao hơn cho marketing do cạnh tranh gay gắt; chi phí đầu vào biến động mạnh hơn.

Lượng tiêu thụ bia sẽ dần phục hồi từ năm 2024. Chúng tôi dự báo tốc độ phục hồi lượng tiêu thụ bia sẽ chậm hơn so với dự báo trước đây do (1) xuất khẩu cải thiện chậm hơn dự kiến, ảnh hưởng đến thu nhập và chi tiêu của người tiêu dùng, và (2) cạnh tranh gia tăng từ các thương hiệu toàn cầu. Hiện tại, chúng tôi dự báo sản lượng bia sẽ tăng 5% YoY trong khi chúng tôi kỳ vọng giá bán sẽ không tăng trong năm 2024, điều này dẫn đến doanh thu bia tăng tương đương so với cùng kỳ. Trong báo cáo cập nhật này, chúng tôi đưa đóng góp của Tập đoàn Bia Sài Gòn Bình Tây (Sabibeco) vào báo cáo tài chính hợp nhất. Trong cuộc họp báo cáo KQKD gần nhất với SAB vào tháng 11/2023, ban lãnh đạo cho biết quá trình này đang thực hiện đúng tiến độ và thương vụ sẽ kết thúc vào quý 1/2024. Chúng tôi dự báo sự hợp nhất này sẽ đóng góp nhỏ vào lợi nhuận.

Biên lợi nhuận gộp cải thiện trong năm 2024 nhờ chi phí đầu vào giảm. Chúng tôi kỳ vọng hàng tồn kho có chi phí đầu vào cao hơn được phòng hộ rủi ro vào năm 2022 sẽ được sử dụng trong suốt năm 2023 và nửa đầu năm 2024, tùy thuộc vào mức tăng doanh số bán hàng. Do đó, chi phí đầu vào cho sản xuất bia sẽ giảm trong nửa cuối năm 2024. Chúng tôi nhận thấy giá thị trườngcủa lúa mạch và nhôm trong 9 tháng đầu năm 2023 lần lượt giảm 28% YoY và 20% YoY. Trong thời gian tới, chúng tôi tiếp tục kỳ vọng biên lợi nhuận gộp tiếp tục tăng chủ yếu nhờ tối ưu chi phí và cải thiện cơ cấu sản phẩm.

Tiếp tục đầu tư vào marketing trong bối cảnh cạnh tranh gay gắt. Chúng tôi kỳ vọng SAB sẽ duy trì chi tiêu cho quảng cáo và khuyến mại (A&P) trong năm 2024. Ngoài ra, chúng tôi dự báo chi tiêu A&P/doanh thu mảng bia sẽ ở mức 10-11% trong giai đoạn 2023-2025. Bên cạnh đó, chúng tôi cho rằng việc biên lợi nhuận gộp dần cải thiện sẽ một phần bù đắp chi phí A&P cao hơn, từ đó hỗ trợ cải thiện biên lợi nhuận ròng từ năm 2025.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024