Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (SAB): Lợi nhuận phục hồi nhưng triển vọng tăng trưởng trong trung hạn chậm lại

Nguồn: VCSC

Lợi nhuận phục hồi nhưng triển vọng tăng trưởng trong trung hạn chậm lại

- Chúng tôi điều chỉnh giảm 6% giá mục tiêu cho Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (SAB) nhưng vẫn duy trì khuyến nghị MUA.

- Giá mục tiêu của chúng tôi thấp hơn là do P/E mục tiêu của chúng tôi giảm 9% (từ 23,9x xuống 21,7x), được bù đắp một phần nhờ dự báo EPS 2024 của chúng tôi cao hơn 3%. P/E mục tiêu của chúng tôi thấp hơn là do chúng tôi điều chỉnh giảm tỷ lệ tăng trưởng kép (CAGR) của LNST sau lợi ích CĐTS giai đoạn 2023-2028 của SAB từ 8% xuống 6%. Chúng tôi điều chỉnh giảm 4% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-2028 (thay đổi lần lượt 3%/0%/-2%/-8%/-10% trong năm 2024/25/26/27/28) vì chúng tôi điều chỉnh giảm 3% dự báo tổng sản lượng bia bán trong giai đoạn 2023-2028. Chúng tôi kỳ vọng tiêu thụ bia sẽ phục hồi chậm hơn do kéo dài việc áp dụng luật không lái xe khi say rượu tại Việt Nam một cách nghiêm ngặt.

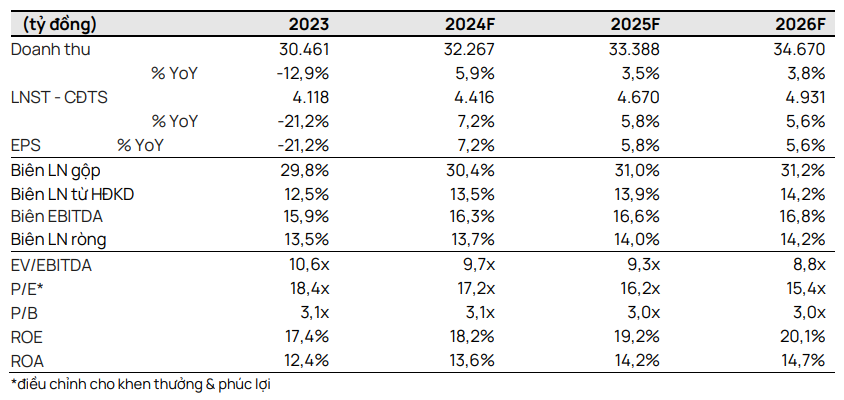

- Chúng tôi dự báo lợi nhuận sẽ phục hồi 7% YoY trong năm 2024 từ mức cơ sở thấp vào năm 2023, chủ yếu nhờ sản lượng bia phục hồi 5% YoY và chi phí đầu vào giảm.

- Chúng tôi dự báo CAGR EPS giai đoạn 2023-2028 đạt 6% nhờ (1) sản lượng tiêu thụ bia dần phục hồi và (2) lợi nhuận được cải thiện nhờ tối ưu hóa vận hành và thương mại.

- SAB hiện đang giao dịch ở mức P/E dự phóng cho năm 2024 là 17,2x so với mức trung bình 10 năm của trung vị P/E của các công ty cùng ngành là 26,9x. Giá mục tiêu của chúng tôi tương ứng với P/E 2024F/25F của SAB là 21,7x/20,5x.

- Rủi ro: Tiêu thụ bia giảm; mất thị phần; chi phí quảng cáo và khuyến mại (A&P) cao hơn do cạnh tranh gay gắt; biến động chi phí đầu vào lớn hơn.

Chúng tôi dự báo sản lượng bia tiêu thụ sẽ tăng 5% YoY, đồng thời dự kiến giá sẽ không tăng trong năm 2024. Sự phục hồi của sản lượng bia tiêu thụ trong năm 2024 từ mức thấp của năm 2023 sẽ được hỗ trợ bởi sự phục hồi kinh tế. Tuy nhiên, chúng tôi cũng cân nhắc những yếu tố ảnh hưởng đến tốc độ phục hồi của SAB bao gồm (1) việc thực thi nghiêm ngặt luật không say rượu khi lái xe, (2) việc kéo dài thắt chặt chi tiêu cho các mặt hàng không thiết yếu trong nửa đầu năm 2024 và (3) cạnh tranh gay gắt sẽ ảnh hưởng đến tốc độ phục hồi của SAB. Ngoài ra, chúng tôi duy trì kỳ vọng rằng SAB sẽ không tăng giá bán trong năm 2024 do (1) cạnh tranh cao và (2) chi phí đầu vào giảm.

Biên lợi nhuận gộp được kỳ vọng sẽ cải thiện trong năm 2024 do chi phí đầu vào giảm. Chúng tôi kỳ vọng tất cả lượng mạch nha có chi phí cao do phòng hộ rủi ro nhiều hơn thực hiện từ năm 2023 sẽ được sử dụng hết vào năm 2024. Ngoài ra, chúng tôi kỳ vọng biên lợi nhuận gộp năm 2024 sẽ được hỗ trợ bởi việc tích lũy lon với mức giá tốt vào cuối năm 2023. Trong tương lai, chúng tôi tiếp tục kỳ vọng biên lợi nhuận gộp sẽ tiếp tục tăng nhờ các sáng kiến tối ưu hóa chi phí và sự cải thiện cơ cấu sản phẩm.

Chi tiêu cho A&P có chọn lọc hơn để tăng lợi nhuận. Chúng tôi dự báo SAB sẽ duy trì tỷ lệ chi phí A&P/doanh thu bia ở mức 10%-11% trong giai đoạn 2024-2028. Cùng với biên lợi nhuận gộp dự kiến tăng dần, chúng tôi tin rằng biên lợi nhuận ròng của SAB cũng sẽ cải thiện kể từ năm 2024.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024