Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (SAB): Quá sớm để nói về sự hồi phục

Nguồn: PHS

Quá sớm để nói về sự hồi phục

- Doanh thu 9 tháng YTD đạt 3,289 tỷ VND (-26.0% YoY), lệch không nhiều so với dự báo của chúng tôi.

- Sự phục hồi chỉ có thể đến vào 2H2024 hoặc tệ hơn, 1H2025.

- Cổ phiếu hiện đang được giao dịch với P/E forward ở mức 19.8x, thấp hơn nhiều so với mức trung vị 5 năm là 25.6x và cao hơn trung vị ngành (21.0x). Chúng tôi đang đánh giá lại Giá mục tiêu và khuyến nghị

Kết quả kinh doanh quý 3

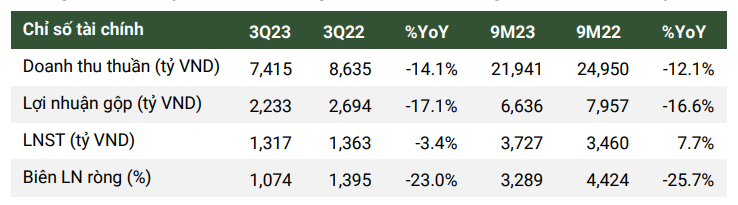

Kết quả thực tế thấp hơn so với kỳ vọng của chúng tôi một ít – doanh thu 9 tháng YTD và NPAT lần lượt đạt 21,941 tỷ VND (-12.1% YoY) và 3,289 Tỷ VND (-26.0% YoY), thấp hơn 9.0% và 4.7% dự phóng mới nhất của chúng tôi.

Doanh thu giảm do nhu cầu yếu

Doanh thu thuần của 3Q2023 đạt 7,415 tỷ VND (-14% YoY, -10.8% QoQ), điều này là do mức tiêu thụ chung yếu ớt của thị trường chung dẫn đến giảm sản lượng bia bán ra. Theo số liệu của GSO, sản lượng bia cho 9 tháng đầu năm đã giảm hơn 21% YoY. Chúng tôi cho rằng xu hướng thắt chặt chi tiêu để chuyển sang các sản phẩm giá cạnh tranh hơn sẽ giúp công ty hưởng lợi.

Biên lợi nhuận giảm do tác động từ giá nguyên vật liệu tăng và chi phí SG&A gia tăng

Biên lợi nhuận gộp (GPM) của 3Q23 đạt 30.1%, giảm 109bps so với cùng kỳ. Giá nguyên vật liệu đầu vào và chi phí đóng gói tăng cao do giá chốt đầu năm đã bào mòn biên lợi nhuận của doanh nghiệp. Công ty đã chốt giá nguyên vật liệu đến hết 2023 và chi phí đóng gói đến hết 3Q23. Mặc dù chi phí đầu vào của năm sau được kỳ vọng sẽ thấp hơn, chúng tôi dự phóng GPM sẽ giữ nguyên ở mức hiện tại do tình hình kinh tế khó khăn sẽ cản trở công ty trong việc nâng giá bán (SAB đã nâng giá bán vào tháng Tư năm nay, chúng tôi ước lượng khoảng 5%).

Chi phí SG&A đã tăng chóng mặt lên 22.3% do cạnh tranh gay gắt vì thị phần hiện tại. Cũng dễ hiểu khi SAB phải tăng mức độ marketing và kích cầu để chạy đua kịp với các đối thủ như Heineken, Carlsberg. Chúng tôi tin rằng sự cạnh tranh này sẽ không kết thúc sớm ngay cả khi kinh tế hồi phục.

Định giá & Khuyến nghị:

Khuyến nghị hiện tại của chúng tôi cho SAB là MUA với giá mục tiêu là VND88,050 (tiềm năng tăng giá: 43.6%). Kết quả thực tế của SAB không lệch quá nhiều so với dự phóng của chúng tôi, tuy nhiên, do bối cảnh không tích cực của nền kinh tế và cạnh tranh gay gắt đang diễn ra trong ngành bia, chúng tôi có thể phải chọn một góc nhìn thận trọng hơn cho năm sắp tới.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024