Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (SAB): Tiêu thụ bia phục hồi chậm hơn dự kiến. Định giá đã trở về vùng thấp trong lịch sử

Nguồn: BVSC

Tiêu thụ bia phục hồi chậm hơn dự kiến. Định giá đã trở về vùng thấp trong lịch sử

KQKD Q3 2023 tiếp tục sụt giảm so với cùng kỳ. Doanh thu thuần 7.415 tỷ đồng (-14,1% yoy) và lợi nhuận sau thuế - cđts 1.044 tỷ đồng (-22,2% yoy). Như vậy sau 9 tháng đầu năm, SAB chỉ mới hoàn thành lần lượt 72% và 55% kế hoạch doanh thu và lợi nhuận cho cả năm 2023. Một số điểm đáng chú ý:

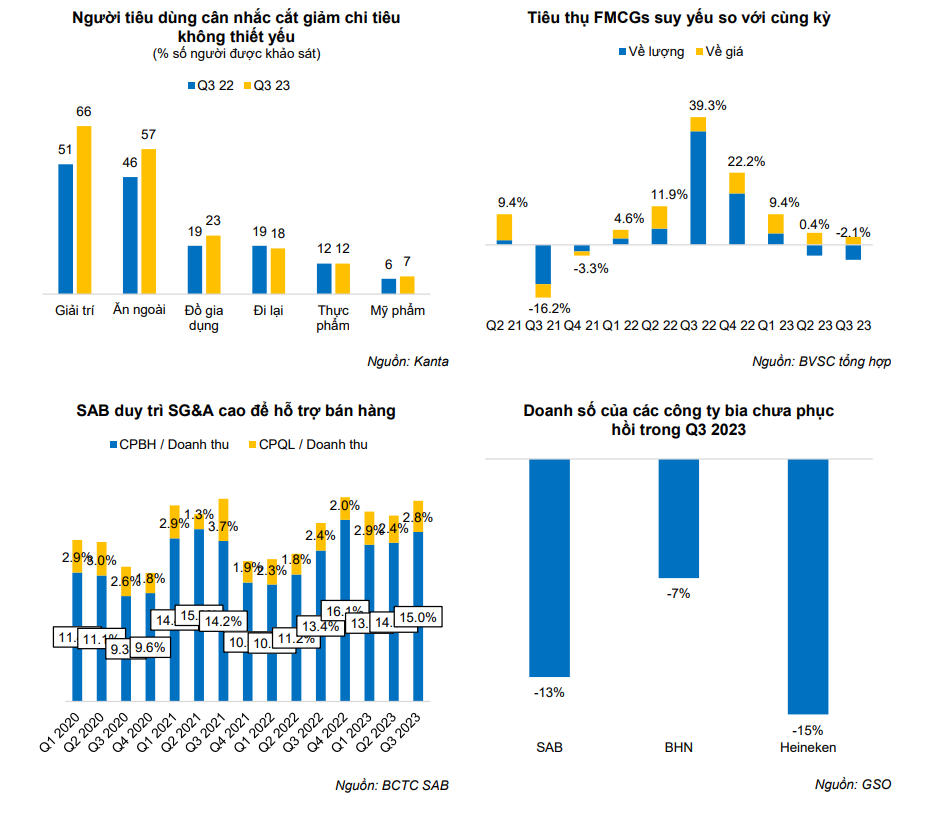

- Tiêu thụ bia chưa có dấu hiệu phục hồi. Theo Kantar, tâm lý người tiêu dùng có cải thiện nhẹ trong Q3 2023 nhưng vẫn ở trạng thái thận trọng, qua đó các hộ gia đình tiếp tục cẩn trọng trong quản lý chi tiêu, cắt giảm các hoạt động ăn uống và giải trí ở bên ngoài. Trong bối cảnh đó, tiêu thụ bia đánh dấu sự sụt giảm khoảng 9% trong 9 tháng đầu 2023 theo ước tính của AC Nielsen. Các doanh nghiệp tiêu biểu ngành bia đều báo cáo doanh thu giảm: Sabeco -13% yoy, Habeco -7% yoy và Heineken -15% yoy. Ngoài ra, ban lãnh đạo SAB cũng cho rằng việc thực hiện gắt gao Nghị định 100 về Nồng độ cồn cũng góp phần gây áp lực lên người tiêu dùng.

- Thị phần SAB duy trì xu hướng tăng nhẹ so với Heineken. Thị trường bia tiếp tục chuyển dịch từ phân khúc cận cao cấp xuống phổ thông trong bối cảnh kinh tế khó khăn. Qua đó, SAB với sức mạnh vượt trội sẵn có trong phân khúc này với nhiều dòng sản phẩm như Lager, Export, 333, Lạc Việt, v.v đã ghi nhận sụt giảm về doanh số ít hơn Heineken khi đối thủ phụ thuộc nhiều vào thương hiệu Tiger thuộc phân khúc cận cao cấp. Áp lực chi tiêu cho bán hàng vẫn cao. Dù doanh số sụt giảm, chi phí bán hàng không giảm nhiều khiến cho tỷ lệ trên doanh thu tăng 160 bps yoy trong Q3 2023. Chúng tôi cho rằng xu hướng này vẫn còn tiếp diễn.

- Biên gộp Q3 2023 giảm 110 bps yoy do chi phí đầu vào tăng. Tuy vậy, với nỗ lực kiểm soát chi phí và tăng hiệu quả sản xuất, biên gộp Q3 được duy trì khá ổn định so với 1H 2023. Chúng tôi kỳ vọng biên gộp sẽ được cải thiện nhẹ trong 2024 sau khi các hợp đồng mua nguyên liệu giá cao đã sử dụng hết.

Điều chỉnh giảm dự báo 2023. Doanh thu 30.666 tỷ đồng (-12,3% yoy) và lợi nhuận sau thuế - cđts 4.216 tỷ đồng (-19,3% yoy), chủ yếu do sự suy yếu trong tiêu thụ bia kéo dài và cạnh tranh chi tiêu bán hàng gay gắt. EPS dự phóng 3.024 đồng/cp và P/E 20,9 lần.

BVSC thận trọng hơn về triển vọng 2024. Cả Sabeco và Heineken đều có quan điểm thận trọng và cho rằng tiêu thụ bia sẽ phục hồi từ nửa sau 2024 hoặc đầu 2025. Riêng Sabeco dù chưa đưa ra kế hoạch cụ thể cho 2024 nhưng cho rằng sẽ phấn đấu để KQKD ít nhất bằng hoặc tăng trưởng nhẹ so với năm nay, nhấn mạnh việc tiếp tục kiểm soát chi phí hoạt động trong đó quản lý sự hiệu quả của chi tiêu cho bán hàng được đặt lên hàng đầu. Trên những cơ sở đó, BVSC dự báo KQKD 2024 với doanh thu 32.080 tỷ đồng (+4,6% yoy) và lợi nhuận sau thuế - cđts 4.436 tỷ đồng (+5,2% yoy). EPS dự phóng 3.182 đồng/cp và P/E 19,8 lần.

Khuyến nghị đầu tư: Sau khi giá cổ phiếu đã sụt giảm gần 30% kể từ đầu năm phản ánh KQKD kém khả quan, BVSC cho rằng SAB đã trở về thấp và an toàn so với lịch sử. Chúng tôi khuyến nghị OUTPERFORM với giá mục tiêu 74.500 đồng/cp, tương ứng với P/E dự phóng bình quân 23,4 lần trên lợi nhuận năm 2024. Lưu ý giá mục tiêu trên thấp hơn 23% so với cập nhật trước, chủ yếu cho điều chỉnh giảm dự báo 2023 và 2024. Nhà đầu tư thận trọng có thể tiếp tục theo dõi diễn biến của tiêu thụ bia trong vài quý tới trước khi đưa ra quyết định đầu tư.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024