Tổng CTCP Bia - Rượu - Nước giải khát Việt Nam (SAB): Nhu cầu tiêu thụ chậm

Nguồn: VCBS

Nhu cầu tiêu thụ chậm

Q1.2023: KQKD kém khả quan

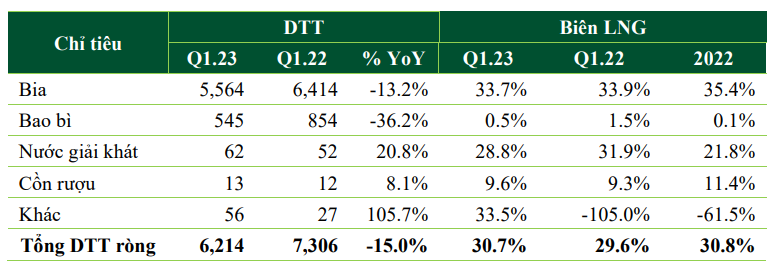

SAB công bố KQKD Q1.2023 với DTT giảm 15 % yoy và LN giảm mạnh 18,8% yoy, tương ứng đạt 6.214 tỷ đồng và 1.004 tỷ đồng. Nguyên nhân do sản lượng tiêu thụ thấp hơn cùng kỳ do nhu cầu yếu. Tuy nhiên BLĐ cho rằng mức tiêu thụ của SAB giảm ít hơn so với các đối thủ trong ngành.

Biên lãi gộp đạt 30,8%, tăng nhẹ so với mức 29,8% cùng kỳ năm ngoái nhờ hưởng lợi từ giá NVL thấp vào cuối năm. Tuy nhiên, từ Q2 biên gộp có thể cao hơn do các hợp đồng chốt giá NL cao hơn sẽ phản ánh.

CP BH & QLDN: CP quảng cáo và tiếp thị tăng cao do tăng cường triển khai nhiều hoạt động cho dịp Tết 2023 nhằm duy trì và gia tăng thị phần.

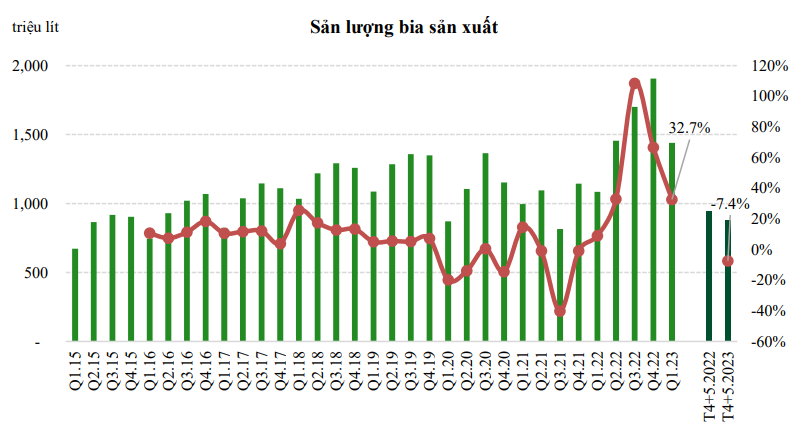

Theo số liệu của GSO thì trong tháng 4 đến tháng 5 sản lượng bia sản xuất thấp hơn 7,4% sv cùng kỳ, như vậy lũy kế 5T đầu năm thì lượng bia đã tăng 14% yoy, đạt 2,32 tỷ lít bia.

Kế hoạch 2023: khá thách thức

SAB đặt kế hoạch DT và LNST tăng trưởng tương ứng 15,4% và 5,0% đạt 40.272 tỷ đồng và 5.775 tỷ đồng. Tỷ lệ cổ tức 2023F dự kiến 35%. Theo chia sẻ từ BLĐ thì SAB đã chốt NVL đến hết Q3.2023. Với giá NL trong thời gian vừa qua chúng tôi kỳ vọng trong năm 2023 biên gộp SAB có thể cải thiện tăng 1% sv năm ngoái.

Phân phối LN 2022: SAB chi bổ sung 15% cổ tức tiền mặt, nâng lên tổng cổ tức 2022 là 50% (đã chi 35%). Ngày chốt GDKHQ là 09/06/2023. Như vậy mức chia cổ tức chiếm tỷ trọng 65% LNST của SAB.

Phát hành cổ phiếu thưởng tỷ lệ 1:1: như vậy số lượng cp sau phát hành là 1,28 tỷ cổ phiếu. Việc phát hành kỳ vọng thực hiện vào năm 2024.

Tăng tỷ lệ sở hữu CT con, CT liên kết: (1) WSB: trong tháng 4/2023 SAB đã thành công nâng tỷ lệ sở hữu WSB từ 51% lên 70,55% (10,23 triệu cp). (2) Sabibeco: Theo kế hoạch, SAB sẽ tăng tỷ lệ sở hữu tại NM bia Sài Gòn Bình Tây (Sabibeco – hiện nắm 22%) và CT liên kết bao bì của Sabibeco lên nắm quyền chi phối và hợp nhất BCTC với 2 CT này. Chúng tôi kỳ vọng việc chi phối quyền kiểm soát các DN này sẽ giúp SAB cải thiện hiệu quả và bổ sung sản phẩm vào danh mục bia của SAB.

CEO mới: thống nhất bổ nhiệm ông Lester Tan Teck Chuan làm Tổng Giám đốc (CEO) mới từ tháng 01/10/2023. Ông Lester hiện là Giám đốc mảng bia của Thai Bev tại Thái Lan. Ông sẽ là người kế nhiệm ông Bennett Neo Gim Siong, người giữ chức vụ CEO từ năm 2018.

CAPEX: năm 2023 ước tính nhu cầu Capex khoảng 50-100 triệu USD do một phần được chuyển sang từ năm trước. SAB đã liên tục đầu tư mở rộng nâng công suất NM trong thời gian vừa qua và sẽ mất khoảng 2-2,5 năm để hoàn thành. Năm ngoái SAB đã mở rộng NM Quảng Ngãi nâng công suất gấp đôi. Vào 04/2023 NM Sông Lam cũng tăng CS gấp đôi lên đạt mức 250 triệu lít/năm (2023-2026).

Quan điểm đầu tư

Chúng tôi kỳ vọng giai đoạn chuyển đổi 2 của SAB sẽ đem lại nhiều thay đổi trong hiệu quả hoạt động và sẽ phản ánh nhiều hơn từ năm 2024. Với triển vọng trong 2023 SAB vẫn còn gặp nhiều thách thức, chúng tôi khuyến nghị TRUNG LẬP đối với SAB do thị giá cổ phiếu đã phản ánh những yếu tố khó khăn trên.

Dự phóng 2023: nhu cầu phục hồi của ngành bia sau Covid hạ nhiệt và có thể lượng tiêu thụ sẽ thấp hơn so với mức sản xuất tưang mạnh của các nhà sản xuất bia đặc biệt trong cuối năm 2022 vừa qua. Với vị thế cũng như liên tục đầu tư vào thương hiệu sẽ giúp SAB giành được thị phần nhờ cải tiến marketing và phân phối. SAB vẫn tiếp tục tập trung vào phổ thông, đồng thời tấn công, xây dựng thương hiệu ở phân khúc cận cao cấp và cao cấp.

Cho năm 2023, SAB đã chốt nguyên liệu cho gần hết Q3.2023 và do mua NL vào cuối năm ngoái cho nên chi phí đầu vào bình quân ước tính dự kiến sẽ cao hơn 2022. Tuy nhiên, nhờ vào SAB tập trung tăng hiệu quả sản xuất và tiết kiệm chi phí và kỳ vọng biên gộp sẽ được giữ vững.

Với ngắn hạn triển vọng ngành bia dự kiến tăng trưởng chậm lại trong 2023 khi người tiêu dùng thắt chặt chi tiêu. Chúng tôi kỳ vọng DT 2023 SAB đạt tăng trưởng 6,0% yoy, đạt 37.078 tỷ đồng.

Một số giả định trong dự báo của chúng tôi:

Biên LNG kỳ vọng cải thiện hơn 2022 đạt mức 31,3% sv mức 30,8% năm 2022. Ban lãnh đạo công ty cho rằng xu hướng biên gộp sẽ cải thiện tốt hơn từ 2024.

Tỷ trọng chi phí bán hàng và quản lý (SG&A) đạt 15,4%/DTT (sv 2022: 15,1%/DTT). Tỷ trọng này vẫn giữ mức cao do tiếp tục đầu tư cho các chiến dịch marketing để tăng cường thế mạnh của thương hiệu và duy trì thị phần của SAB trong môi trường cạnh tranh gay gắt.

Theo đó, LSNT ước tính đạt 5.765 tỷ đồng, tăng nhẹ 4,8% yoy, tương ứng EPS forward đạt 8.241 đồng/cp. Với P/E mục tiêu 22.x lần chúng tôi khuyến nghị TRUNG LẬP với giá trị hợp lý là 181.000 đồng/cp (upside 11,7%).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024