Tổng CTCP Bưu chính Viettel (VTP): EBITDA tăng trưởng vững chắc, sát với dự báo

Nguồn: HSC

EBITDA tăng trưởng vững chắc, sát với dự báo

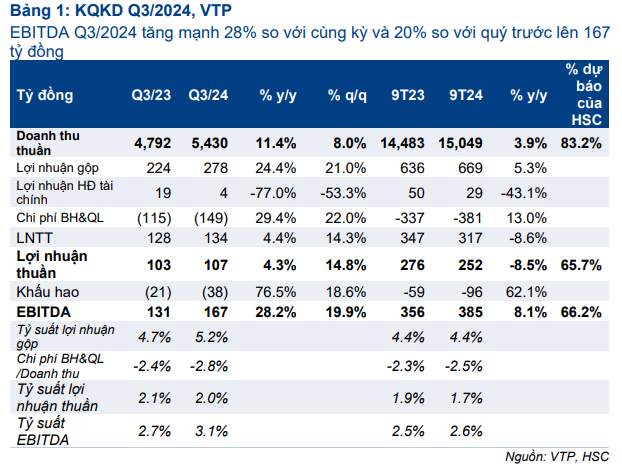

- VTP đã công bố KQKD Q3/2024 tích cực với doanh thu từ HĐKD cốt lõi đạt 2.574 tỷ đồng (tăng 41% so với cùng kỳ), lợi nhuận thuần đạt 107 tỷ đồng (tăng 4% so với cùng kỳ) và EBITDA đạt 167 tỷ đồng (tăng 28% so với cùng kỳ). Với kết quả này, VTP tiếp tục cải thiện thị phần lên mức 15,0% trong Q3/2024 từ 11,9% trong Q3/2023 và 13,2% trong nửa đầu năm 2024.

- Các kết quả này sát với dự báo của HSC. Tính chung 9 tháng đầu năm 2024, doanh thu từ HĐKD cốt lõi, lợi nhuận thuần và EBITDA đạt lần lượt 74%, 67% và 67% dự báo cho cả năm 2024 của chúng tôi.

- Sau khi giá cổ phiếu tăng 20% trong 3 tháng qua, VTP đang giao dịch với EV/EBITDA trượt dự phóng 1 năm điều chỉnh là 16,5 lần, cao hơn bình quân từ năm 2019 ở mức 15,5 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu sau khi giá cổ phiếu tăng mạnh gần đây.

Sự kiện: Công bố KQKD Q3/2024

KQKD Q3/2024 của VTP khá trái chiều nhưng nhìn chung sát với dự báo của HSC với doanh thu HĐKD cốt lõi đạt 2.574 tỷ đồng (tăng 41% so với cùng kỳ và 8% so với quý trước), và EBITDA đạt 167 tỷ đồng (tăng 28% so với cùng kỳ và 20% so với quý trước). Tuy nhiên, do chi phí khấu hao tăng cao (tăng 76% so với cùng kỳ) và lợi nhuận HĐ tài chính giảm (giảm 77% so với cùng kỳ) trong kỳ (do chi tiêu vốn đầu tư mạnh), lợi nhuận thuần chỉ tăng 4% so với cùng kỳ (và 15% so với quý trước) đạt 107 tỷ đồng.

Tính chung 9 tháng đầu năm 2024, doanh thu HĐKD cốt lõi tăng mạnh 44% so với cùng kỳ đạt 7.030 tỷ đồng, EBITDA tăng 10% so với cùng kỳ đạt 391 tỷ đồng trong khi lợi nhuận thuần giảm 6% so với cùng kỳ xuống 259 tỷ đồng. Doanh thu HĐKD cốt lõi, EBITDA và lợi nhuận thuần đạt lần lượt 74%, 67% và 67% dự báo cho cả năm 2024 của HSC.

Doanh thu HĐKD cốt lõi tăng mạnh 41% so với cùng kỳ

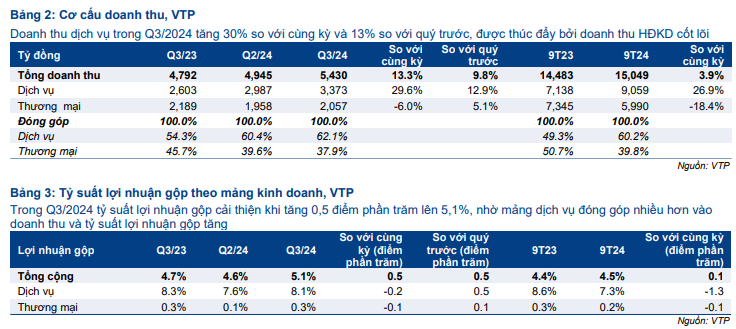

Trong Q3/2024, doanh thu thuần tăng 11% so với cùng kỳ (và 8% so với quý trước) đạt 5.430 tỷ đồng, trong đó doanh thu mảng dịch vụ tăng mạnh 30% so với cùng kỳ (và 13% so với quý trước) đạt 3.373 tỷ đồng, đóng góp 62% tổng doanh thu thuần (so với mức 54% trong Q3/2023 và 60% trong Q2/2024). Trong khi đó, doanh thu mảng thương mại giảm 6% so với cùng kỳ (mặc dù tăng 5% so với quý trước) xuống 2.057 tỷ đồng (đóng góp 38% tổng doanh thu thuần, so với mức 46% trong Q3/2023 và 40% trong Q2/2024) do VTP tiếp tục thu hẹp mảng kinh doanh này.

Doanh thu mảng dịch vụ tăng mạnh là nhờ doanh thu các phân khúc cốt lõi (chuyển phát và logistic) tăng 44% so với cùng kỳ (và 8% so với quý trước) đạt 2.574 tỷ đồng, so với mức tăng 12% so với cùng kỳ của toàn ngành. Trong khi đó, doanh thu thuê ngoài (doanh thu mà VTP nhận được từ công ty mẹ Viettel để vận hành mạng lưới cửa hàng của Viettel) chỉ tăng 3% so với cùng kỳ đạt 799 tỷ đồng.

Tính chung 9 tháng đầu năm 2024, doanh thu thuần tăng 4% so với cùng kỳ đạt 15.049 tỷ đồng, trong đó doanh thu mảng dịch vụ tăng mạnh 27% so với cùng kỳ đạt 9.059 tỷ đồng, bù đắp cho việc doanh thu mảng thương mại giảm 18% so với cùng kỳ xuống 5.990 tỷ đồng. Tính chung 9 tháng đầu năm 2024, doanh thu HĐKD cốt lõi tăng mạnh 44% đạt 7.030 tỷ đồng.

Với kết quả này, VTP tiếp tục cải thiện thị phần lên mức 15,0% trong Q3/2024 (từ 11,9% trong Q3/2023 và 13,2% trong nửa đầu năm 2024). Theo đó, thị phần 9 tháng đầu năm 2024 đã cải thiện lên mức 13,9%, từ mức 11,4% trong 9 tháng đầu năm 2023.

Tỷ suất lợi nhuận gộp tăng do cơ cấu mảng kinh doanh hiệu quả hơn

Tỷ suất lợi nhuận gộp Q3/2024 tăng 0,5 điểm phần trăm so với cùng kỳ lên mức 5,1% từ 4,7% trong Q3/2023, mặc dù có sự sụt giảm nhẹ ở cả mảng dịch vụ và thương mại, nhờ tỷ trọng đóng góp của mảng dịch vụ vào tổng doanh thu thuần tăng lên (tỷ suất lợi nhuận gộp của mảng này cao hơn nhiều so với mảng thương mại).

Tính chung 9 tháng đầu năm 2024, tỷ suất lợi nhuận gộp cải thiện nhẹ 0,1 điểm phần trăm lên mức 4,5% từ 4,4% trong 9 tháng đầu năm 2023.

Chi phí bán hàng & quản lý trong Q3/2024 tăng 29% so với cùng kỳ (và 22% so với quý trước) lên 149 tỷ đồng, do doanh thu từ HĐKD cốt lõi tăng mạnh. Trong khi đó, lợi nhuận HĐ tài chính giảm đáng kể 77% so với cùng kỳ (và 53% so với quý trước) xuống 4 tỷ đồng do những khoản đầu tư ngắn hạn giảm và lãi suất giảm trong kỳ.

Theo đó, lợi nhuận thuần Q3/2024 tăng 4% so với cùng kỳ (và 15% so với quý trước) đạt 107 tỷ đồng.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

HSC đang xem xét lại khuyến nghị và giá mục tiêu sau khi giá cổ phiếu tăng mạnh gần đây. Sau khi giá cổ phiếu tăng 20% trong 3 tháng qua, VTP đang giao dịch với EV/EBITDA trượt dự phóng 1 năm điều chỉnh là 16,5 lần, cao hơn bình quân từ năm 2019 ở mức 15,5 lần.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024