Tổng CTCP Bưu chính Viettel (VTP): Giá nhiên liệu giảm giúp biên lợi nhuận tăng

Nguồn: VCSC

Giá nhiên liệu giảm giúp biên lợi nhuận tăng

,

- Chúng tôi nâng giá mục tiêu cho Tổng CTCP Bưu chính Viettel (VTP) thêm 3,6% lên 34.600 đồng/cổ phiếu nhưng điều chỉnh khuyến nghị từ KHẢ QUAN xuống PHÙ HỢP THỊ TRƯỜNG do giá cổ phiếu của công ty đã tăng 28% trong 2 tháng qua và tăng 43% so với đầu năm.

- Giá mục tiêu cao hơn của chúng tôi chủ yếu nhờ dự báo LNST sau lợi ích CĐTS giai đoạn 2023-25 cao hơn 0,1% so với dự báo trước đó của chúng tôi (tương ứng là 1,2%/-0,8%/0,2% cho năm 2023/24/25), đến từ dự báo lợi nhuận gộp giai đoạn 2023F-25 cao hơn 14% so với báo cáo trước đó của chúng tôi cho mảng dịch vụ nhờ chi phí nhiên liệu dự kiến giảm bù đắp cho dự báo chi phí bán hàng & quản lý doanh nghiệp (SG&A) cao hơn 29% của dự báo trước đó chúng tôi do chi phí lao động cao hơn dự kiến.

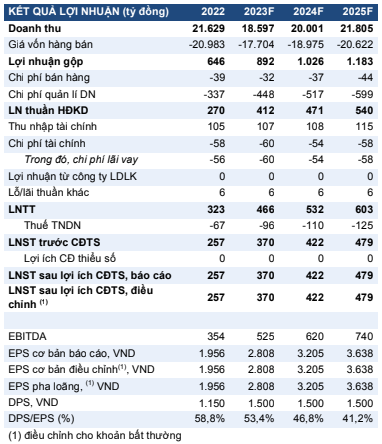

- Trong năm 2023, chúng tôi dự báo doanh thu đạt 18,6 nghìn tỷ đồng (-14% YoY) và LNST sau lợi ích CĐTS đạt 370 tỷ đồng (+44% YoY). Chúng tôi kỳ vọng doanh thu sẽ bị ảnh hưởng bởi doanh thu giao dịch giảm 37% YoY trong khi lợi nhuận phục hồi từ mức cơ sở thấp và được hỗ trợ bởi biên lợi nhuận gộp cao hơn từ mảng dịch vụ.

- Rủi ro: Cuộc chiến giá cả trong ngành chuyển phát nhanh kéo dài; đầu tư không hiệu quả vào các mảng kinh doanh mới; tác động tiêu cực đáng kể từ suy thoái kinh tế ảnh hưởng đến tiêu dùng.

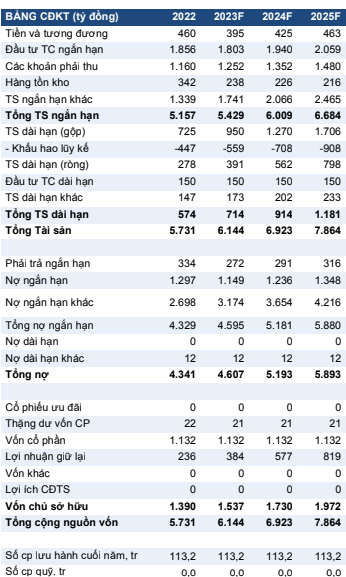

Chúng tôi duy trì quan điểm cho rằng mảng dịch vụ của VTP có triển vọng tăng trưởng mạnh trong giai đoạn 2023-2025. Chúng tôi duy trì dự báo sản lượng chuyển phát của VTP sẽ tăng với CAGR đạt 25% trong giai đoạn 2023-2025 tương ứng với mức tăng trưởng của ngành e-commerce tại Việt Nam. Chúng tôi dự báo sản lượng chuyển phát của VTP sẽ tăng 25% YoY trong năm 2023 nhờ (1) giành thị phần từ việc cải thiện chất lượng và mở rộng sang các thị trường ngách cũng như (2) Trung Quốc mở cửa trở lại vào cuối năm 2022 cải thiện nguồn cung hàng hóa chi phí thấp vào Việt Nam. Tuy nhiên, chúng tôi kỳ vọng tiêu dùng thấp hơn sẽ một phần ảnh hưởng mức tăng của sản lượng trong năm 2023.

Chúng tôi tăng dự báo biên lợi nhuận gộp của mảng dịch vụ thêm 110 điểm cơ bản trong năm 2023 khi chúng tôi kỳ vọng chi phí nhiên liệu thấp hơn. Chúng tôi dự báo biên lợi nhuận gộp của mảng dịch vụ đạt 8,0% so với mức 6,9% trước đây. Trong quý 1/2023, giá xăng trung bình tại Việt Nam giảm 11% YoY sau khi giá dầu Brent trung bình giảm 16% YoY. Theo ước tính của chúng tôi, trung bình khoảng 20% chi phí dịch vụ của hàng hóa bán liên quan đến giá xăng – bao gồm tác động trực tiếp và gián tiếp. Do đó, biên lợi nhuận gộp của mảng dịch vụ đã cải thiện trong quý 1/2023 (+80 điểm cơ bản YoY, +400 điểm cơ bản QoQ). Chúng tôi kỳ vọng VTP sẽ tiếp tục hưởng lợi từ chi phí nhiên liệu thấp hơn trong suốt năm 2023 nhờ giá dầu toàn cầu giảm (-24% YoY) – vui lòng xem thêm thông tin chi tiết trong báo cáo cập nhật ngành Dầu khí, ngày 10/05/2023.

Chúng tôi tăng dự báo chi phí SG&A/doanh thu của mảng dịch vụ thêm 100 điểm cơ bản tương ứng với chi phí SG&A cao hơn dự kiến trong quý 1/2023. Dự báo chi phí SG&A/doanh thu năm 2023 cao hơn ở mức 4,5% của chúng tôi so với dự báo trước đây là 3,5% đến từ chi phí lao động cao hơn trong quý 1/2023 (+62% YoY) do (1) mức thưởng cao hơn cho CB-CNV nhằm cải thiện chất lượng trong bối cảnh cạnh tranh gia tăng và (2) mức cơ sở so sánh thấp trong 9 tháng đầu năm 2022. Trong tương lai, chúng tôi kỳ vọng VTP có thể dần tối ưu hóa chi phí SG&A/doanh thu của mảng dịch vụ nhờ việc áp dụng công nghệ và cải thiện hiệu quả lao động.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024