Tổng CTCP Bưu chính Viettel (VTP): KQKD Q4 tích cực và sát với dự báo nhờ HĐKD cốt lõi mạnh mẽ

Nguồn: HSC

KQKD Q4 tích cực và sát với dự báo nhờ HĐKD cốt lõi mạnh mẽ

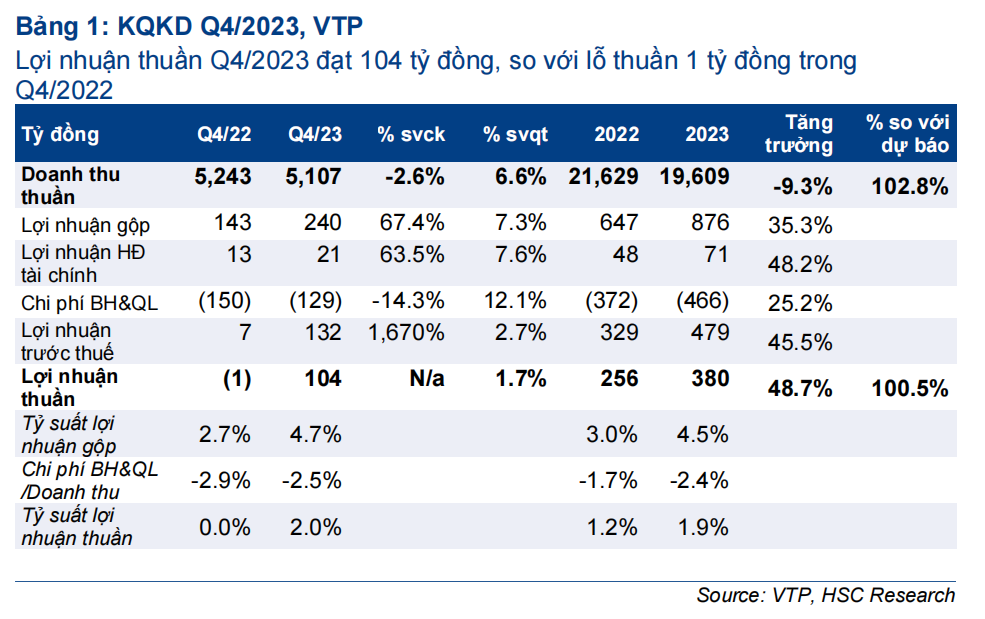

- KQKD Q4/2023 tích cực và sát với dự báo với lợi nhuận thuần đạt 104 tỷ đồng (so với lỗ thuần 1 tỷ đồng trong Q4/2022) và doanh thu thuần đạt 5.107 tỷ đồng (giảm 3% so với cùng kỳ), do tác động từ việc giảm quy mô mảng thương mại tới doanh thu mạnh hơn tác động tích cực từ việc tăng doanh thu mảng dịch vụ (tăng 27% so với cùng kỳ).

- VTP đang thay đổi mô hình kinh doanh từ nhà cung cấp dịch vụ chuyển phát chặng cuối thành nhà cung cấp dịch vụ supply chain, với doanh thu mảng supply chain tăng trưởng 80% đạt 1,3 nghìn tỷ đồng trong năm 2023, đóng góp gần 20% tổng doanh thu HĐKD cốt lõi. BLĐ đặt kế hoạch doanh thu mảng này tiếp tục tăng trưởng 80% trong năm 2024.

- VTP đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 12,4 lần, thấp hơn so với bình quân từ năm 2019 ở mức 13,3 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với VTP.

Sự kiện: Công bố KQKD Q4/2023

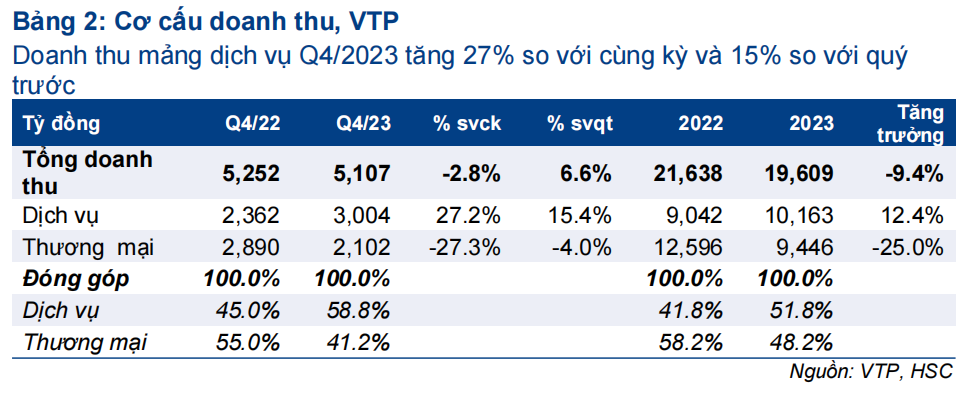

Lợi nhuận thuần Q4/2023 đạt 104 tỷ đồng (so với lỗ thuần 1 tỷ đồng trong Q4/2022 và đi ngang so với quý trước). Doanh thu mảng dịch vụ – bao gồm doanh thu dịch vụ chuyển phát, dịch vụ logistic và dịch vụ vận hành cửa hàng cho Viettel (dịch vụ thuê ngoài) – tăng 27% so với cùng kỳ (và tăng 15% so với quý trước) đạt 3 nghìn tỷ đồng, trong khi doanh thu mảng thương mại (bán thẻ SIM & văn phòng phẩm) giảm 27% so với cùng kỳ (và giảm 4% so với quý trước) xuống 2,1 nghìn tỷ đồng, do VTP có chủ động giảm quy mô mảng kinh doanh có tỷ suất lợi nhuận thấp này.

Tính chung cả năm 2023, doanh thu thuần giảm 9% so với cùng kỳ xuống 19,6 nghìn tỷ đồng do phần sụt giảm của doanh thu mảng thương mại (giảm 25% so với cùng kỳ xuống 9,4 nghìn tỷ đồng) lớn hơn phần gia tăng của doanh thu mảng dịch vụ (tăng 12% so với cùng kỳ đạt 10,1 nghìn tỷ đồng). Lợi nhuận thuần năm 2023 tăng trưởng 49% đạt 380 tỷ đồng, sát với dự báo của HSC và kế hoạch của Công ty. Đây là lần đầu tiên VTP hoàn thành kế hoạch kinh doanh sau 3 năm liên tiếp không hoàn thành (2020, 2021 và 2022).

Thay đổi mô hình kinh doanh

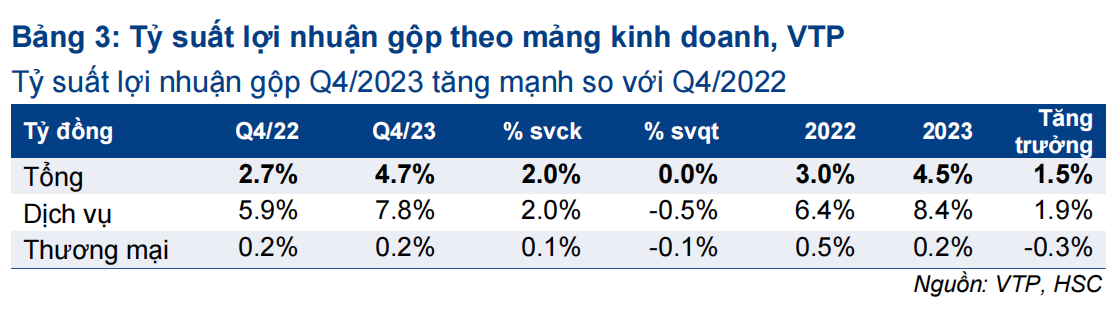

Trong năm 2023, doanh thu mảng dịch vụ tăng trưởng 12% đạt 10,1 nghìn tỷ đồng. Trong đó:

- HSC ước tính doanh thu mảng dịch vụ chuyển phát tăng trưởng khoảng 30% đạt 6 nghìn tỷ đồng nhờ số lượng bưu kiện tăng trưởng 43%.

- Doanh thu mảng dịch vụ logistic (supply chain) tăng trưởng khoảng 80% đạt 1,3 nghìn tỷ đồng.

- Từ đó, mảng dịch vụ logistic hiện đóng góp 18% tổng doanh thu mảng dịch vụ cốt lõi, trong khi mảng dịch vụ chuyển phát đóng góp 82% còn lại..

Trong bối cảnh cạnh tranh về giá dịch vụ chuyển phát chặng cuối kéo dài và tiếp tục làm giảm giá dịch vụ bình quân, BLĐ hiện đang đặt mục tiêu thay đổi mô hình kinh doanh từ nhà cung cấp dịch vụ chuyển phát chặng cuối thành nhà cung cấp dịch vụ supply chain, bằng cách cung cấp thêm dịch vụ lưu kho và xử lý đơn hàng. Các đối thủ cạnh tranh lớn trong nước trong dịch vụ chuyển phát chặng cuối vẫn chưa tham gia cung cấp dịch vụ supply chain nên các đối thủ cạnh tranh chính của VTP trong mảng này là những công ty thuộc sở hữu nước ngoài như Toll của Australia, Yusen và Nipon của Nhật và YCK của Singapore. Điểm cốt lõi để có được khách hàng trong mảng này là uy tín và quan hệ để kết nối với khách hàng, hai lợi thế cạnh tranh của VTP nhờ xuất phát điểm là doanh nghiệp trực thuộc quân đội của Công ty. BLĐ đặt kế hoạch doanh thu mảng dịch vụ logistic tiếp tục tăng trưởng 80% trong năm 2024 và tỷ trọng doanh thu hai mảng dịch vụ logistic và dịch vụ chuyển phát sẽ tương đương nhau trong dài hạn. Để thực hiện kế hoạch này, VTP hiện đang có kế hoạch đầu tư mạnh mẽ vào cơ sở hạ tầng logistic (kho bãi và trung tâm logistic).

Trong năm 2023, VTP đã đầu tư 470 tỷ đồng, trong đó 200 tỷ đồng được ghi nhận vào tài sản cố định (chủ yếu vào đội xe tải - 133 tỷ đồng và trang thiết bị - 55 tỷ đồng) trong khi 270 tỷ đồng còn lại được ghi nhận vào chi phí trả trước. Số dư chi phí trả trước tăng mạnh lên 394 tỷ đồng tại thời điểm cuối năm 2023, từ 124 tỷ đồng tại thời điểm đầu năm. Trong số 270 tỷ đồng tăng thêm, 190 tỷ đồng là tiền thuê đất trả một lần để xây dựng trung tâm logistic rộng 84ha tại KCN Liên Chiểu, Đà Nẵng. Trung tâm này dự kiến sẽ đi vào hoạt động trong Q3/2024 với tổng vốn đầu tư 700 tỷ đồng.

HSC đang xem xét lại giá mục tiêu và khuyến nghị

Theo HSC, việc chuyển đổi mô hình kinh doanh là bước đi chiến lược của VTP khi lĩnh vực chuyển phát chặng cuối vẫn đang có sự cạnh tranh mạnh về giá dịch vụ. Động thái này đòi hỏi vốn đầu tư ban đầu lớn trong 3 năm đầu triển khai, từ đó gây sức ép tới lợi nhuận thuần của VTP do chi phí khấu hao tăng lên. Lợi nhuận thuần có thể tăng trưởng trở lại sau khi các khoản đầu tư hoàn tất nên đây là việc đánh đổi giữa tăng trưởng lợi nhuận thuần ngắn hạn và bước đi chiến lược dài hạn.

Sau khi giá cổ phiếu VTP tăng lần lượt 16% và 66% trong 1 tháng và 3 tháng qua mà HSC cho là nhờ tâm lý tích cực của nhà đầu tư trước khi VTP niêm yết trên sàn HSX (dự kiến vào tháng 2-3/2024) cùng KQKD Q4/2023 tích cực và khả năng được nâng định giá khi chuyển đổi mô hình kinh doanh, VTP đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 12,4 lần, thấp hơn so với bình quân từ năm 2019 ở mức 13,3 lần (bị lệch theo hướng tăng lên do dịch COVID-19 khiến VTP không thể hoàn thành kế hoạch kinh doanh và dự báo của thị trường).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024