Tổng CTCP Bưu chính Viettel (VTP): Nâng 6% giá mục tiêu nhưng hạ khuyến nghị xuống Nắm giữ do định giá

Nguồn: HSC

Nâng 6% giá mục tiêu nhưng hạ khuyến nghị xuống Nắm giữ do định giá

Tóm tắt

- HSC hạ khuyến nghị xuống Nắm giữ (từ Tăng tỷ trọng) do định giá sau khi giá cổ phiếu VTP tăng 16% kể từ Báo cáo cập nhật của chúng tôi phát hành trong tháng 3/2023. Tuy nhiên, chúng tôi nâng 6% giá mục tiêu lên 31.200đ, chủ yếu sau khi điều chỉnh giả định định giá.

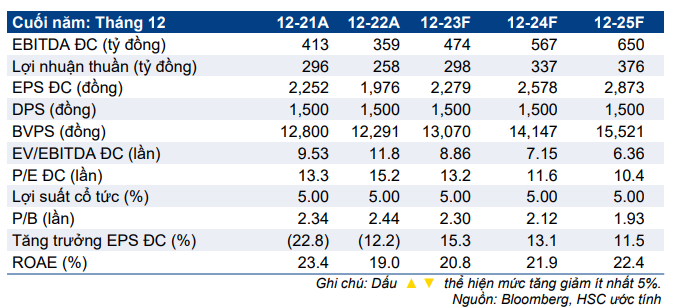

- Chúng tôi duy trì dự báo lợi nhuận giai đoạn 2023-2025 sau khi phân tích KQKD Q1/2023 và triển vọng của Công ty. Theo dự báo mới, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng 16% trong năm 2023 và tốc độ CAGR trong 3 năm tới sẽ đạt 13%.

- VTP đang giao dịch với P/E trượt dự phóng 1 năm là 12,6 lần, so với mức bình quân trong quá khứ là 26,5 lần (từ năm 2019). HSC cho rằng cổ phiếu sẽ bị hạ định giá trong bối cảnh cạnh tranh hiện này và triển vọng tăng trưởng vừa phải.

Sự kiện: KQKD Q1/2023 và triển vọng

Lợi nhuận thuần Q1/2023 giảm 27% so với cùng kỳ xuống 76 tỷ đồng với doanh thu thuần là 4.772 tỷ đồng (giảm 17% so với cùng kỳ). Doanh thu thuần thấp hơn so với dự báo của chúng tôi, chủ yếu do doanh thu thương mại (kinh doanh các sản phẩm thẻ SIM, văn phòng phẩm,...) giảm 24% so với cùng kỳ xuống 2.672 tỷ đồng, trong khi lợi nhuận thuần sát với dự báo của chúng tôi.

Tỷ suất lợi nhuận cải thiện trong Q1/2023 nhờ cơ cấu sản phẩm cải thiện và đóng góp từ các mảng kinh doanh tỷ suất lợi nhuận thấp (chủ yếu là thương mại và vận hành cho Tập đoàn Viettel) giảm. Giá bán bình quân mảng chuyển phát tiếp tục giảm trong Q1/2023, phản ánh áp lực cạnh tranh. HSC cho rằng tỷ suất lợi nhuận mảng dịch vụ cốt lõi (chuyển phát & logistic) của VTP sẽ tiếp tục chịu áp lực trong những quý tới.

Tác động: Duy trì dự báo lợi nhuận giai đoạn 2023-2025

HSC gần như giữ nguyên dự báo lợi nhuận trong giai đoạn 2023-2025, mặc dù hạ dự báo doanh thu (chủ yếu do hạ dự báo doanh thu thương mại). Theo dự báo của chúng tôi – thấp hơn vừa phải so với dự báo của thị trường trong tất cả các giai đoạn – lợi nhuận sẽ tăng trưởng lần lượt 16%, 13% và 12% trong giai đoạn 2023- 2025, tương đương tốc độ CAGR trong 3 năm tới đạt 13%.

Định giá và khuyến nghị

Giá cổ phiếu VTP tăng 16% kể từ Báo cáo cập nhật gần nhất của chúng tôi, phát hành ngày ngày 5/3/2023, có thể do phản ứng phấn khích thái quá sau khi BLĐ đặt kế hoạch tham vọng trong năm 2023. Theo đó, VTP đang giao dịch với P/E dự phóng 2023 và P/E trượt dự phóng 1 năm lần lượt là 13,2 lần và 12,6 lần, thấp hơn so với mức bình quân trong quá khứ là 26,5 lần (tính từ đầu năm 2019). Tuy nhiên, lưu ý, hệ số quá khứ rất cao do lợi nhuận liên tục thấp hơn so với dự báo của thị trường.

HSC nâng 6% giá mục tiêu lên 31.200đ (tiềm năng tăng giá là 4%) chủ yếu do chúng tôi chuyển giai đoạn cơ sở định giá sang giữa năm 2024; chúng tôi gần như giữ nguyên dự báo lợi nhuận và các giả định định giá khác. Tại giá mục tiêu mới của chúng tôi, P/E dự phóng 2023 và 2024 lần lượt là 13,7 lần và 12,1 lần. Chúng tôi hạ khuyến nghị xuống Nắm giữ (từ Tăng tỷ trọng).

Ngành chuyển phát đang tăng trưởng tốt nhờ sự phát triển mạnh mẽ của thương mại điện tử. Tuy nhiên, tình hình cạnh tranh gay gắt trong ngành này khiến giá bán bình quân và tỷ suất lợi nhuận của các công ty hiện hữu trong ngành giảm mạnh; chúng tôi cho rằng những thách thức này sẽ tiếp diễn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024