Tổng CTCP Bưu chính Viettel (VTP): Nâng khuyến nghị lên Tăng tỷ trọng sau khi giá giảm mạnh

Nguồn: HSC

Nâng khuyến nghị lên Tăng tỷ trọng sau khi giá giảm mạnh

_491459210.jpg)

- HSC nâng khuyến nghị lên Tăng tỷ trọng (từ Nắm giữ) đối với VTP và tăng nhẹ giá mục tiêu lên 47.000đ (từ 46.400đ) sau khi chuyển thời điểm định giá sang cuối năm 2024.

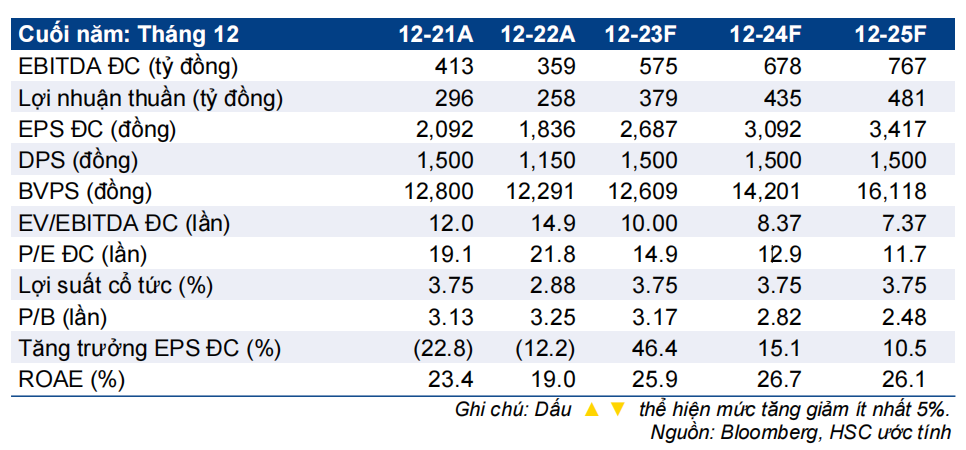

- Nhờ KQKD Q3/2023 hồi phục mạnh mẽ như kỳ vọng (lợi nhuận thuần tăng 82%), HSC duy trì dự báo giai đoạn 2023-2025 với lợi nhuận thuần tăng trưởng lần lượt 47%, 15% và 11%.

- Cuộc chiến về giá trong ngành vẫn tiếp tục căng thẳng nhưng chiến lược tập trung vào chất lượng dịch vụ của VTP đã cho thấy hiệu quả.

- VTP đang giao dịch với P/E dự phóng năm 2024 là 12,9 lần và P/E trượt dự phóng 1 năm là 13,5 lần, rẻ hơn đáng kể so với bình quân từ năm 2019 ở mức 24,4 lần.

Sự kiện: Giá cổ phiếu giảm mạnh mặc dù KQKD Q3/2023 tích cực

VTP gần đây đã công bố KQKD Q3/2023 với lợi nhuận thuần hồi phục mạnh 82% so với cùng kỳ đạt 82 tỷ đồng (tăng 5% so với quý trước) nhờ doanh thu chuyển phát tăng mạnh 40% so với cùng kỳ (so với mức tăng 16% so với cùng kỳ của toàn ngành). Do đó, VTP đã giành thêm thị phần nhờ chiến lược tập trung vào chất lượng dịch vụ thay vì tham gia vào cuộc chiến về giá.

Tác động: HSC duy trì dự báo giai đoạn 2023-2025

HSC duy trì dự báo lợi nhuận giai đoạn 2023-2025 với lợi nhuận thuần năm 2023 hồi phục mạnh 47%, sau đó tăng trưởng lần lượt 15% và 11% trong năm 2024- 2025.

Từ đó, chúng tôi hiện ước tính lợi nhuận thuần Q4/2023 đạt 103 tỷ đồng (tăng 96 lần so với cùng kỳ nhưng đi ngang so với quý trước). Lợi nhuận thuần Q4/2022 của VTP đã giảm mạnh xuống 1 tỷ đồng.

Định giá và khuyến nghị

Sau đợt điều chỉnh mạnh trên thị trường trong tháng trước (giá cổ phiếu VTP giảm 13%, so với mức giảm 10% của chỉ số VN Index trong cùng giai đoạn), VTP đang giao dịch với P/E dự phóng năm 2023 và 2024 lần lượt là 14,9 lần và 12,9 lần, tương đương P/E trượt dự phóng 1 năm là 13,5 lần, thấp hơn 1,3 độ lệch chuẩn so với bình quân từ năm 2019 ở mức 24,4 lần.

HSC nâng nhẹ giá mục tiêu lên 47.000đ (từ 46.400đ) chủ yếu vì chuyển thời điểm định giá sang cuối năm 2024; tương đương tiềm năng tăng giá 18% và P/E dự phóng năm 2023 & 2024 lần lượt là 17,5 lần & 15,2 lần. Chúng tôi nâng khuyến nghị lên Tăng tỷ trọng (từ Nắm giữ).

Mặc dù chúng tôi tin rằng cổ phiếu VTP sẽ định giá lại ở mặt bằng thấp hơn nhưng giá hiện đã giảm quá mạnh. Kế hoạch chuyển niêm yết sang sàn HSX dự kiến hoàn thành vào đầu năm 2024 sẽ nâng cao sức hấp dẫn của cổ phiếu VTP đối với các nhà đầu tư tổ chức. Với triển vọng tích cực trong năm tới trong bối cảnh nền kinh tế dự báo sẽ dần hồi phục, HSC nhận thấy định giá cổ phiếu VTP hiện vẫn ở mức hấp dẫn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024