Tổng CTCP Bưu chính Viettel (VTP): Tái tập trung vào các mảng kinh doanh cốt lõi nhưng định giá kém hấp dẫn

Nguồn: VCSC

Tái tập trung vào các mảng kinh doanh cốt lõi nhưng định giá kém hấp dẫn

- Chúng tôi tăng 116% giá mục tiêu cho Tổng CTCP Bưu chính Viettel (VTP) lên 74.600 đồng/cổ phiếu nhưng hạ khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG xuống KÉM KHẢ QUAN do giá cổ phiếu đã tăng 3,7 lần trong 1 năm qua.

- Giá mục tiêu cao hơn của chúng tôi đến từ (1) dự báo tổng LNST sau lợi ích CĐTS cốt lõi giai đoạn 2023-32 cao hơn 22% của chúng tôi và (2) những thay đổi trong phương pháp định giá của chúng tôi (P/E mục tiêu tăng từ 11,0 lần lên 15,0 lần, tỷ trọng giữa phương pháp định giá chiết khấu dòng tiền và bội số P/E được điều chỉnh từ 20%/80% thành 50%/50% và loại bỏ mức chiết khấu 10% đối với định giá tổng hợp của chúng tôi). Chúng tôi cũng cập nhật giá mục tiêu đến cuối năm 2024.

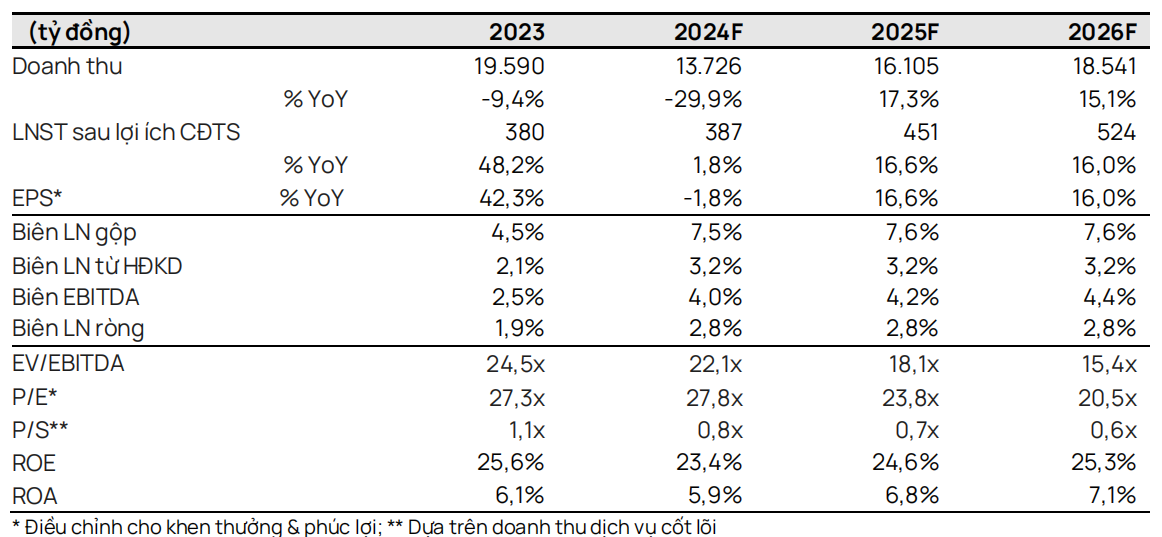

- Mặc dù chúng tôi dự báo lợi nhuận báo cáo tương đối đi ngang YoY trong năm 2024, chúng tôi dự báo lợi nhuận cốt lõi năm 2024 sẽ tăng 29% YoY. Chúng tôi kỳ vọng việc loại bỏ mảng kinh doanh bán thẻ cào điện thoại (vốn là mảng kinh doanh có biên lợi nhuận thấp) sẽ được bù đắp bởi lợi nhuận cao hơn từ các mảng kinh doanh cốt lõi (dịch vụ chuyển phát và logistic).

- Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) EPS đạt 10% trong giai đoạn 2023-26, được thúc đẩy bởi (1) sự tăng trưởng của ngành chuyển phát Việt Nam và (2) chất lượng dịch vụ chuyển phát vượt trội và danh tiếng thương hiệu mạnh của VTP.

- Chúng tôi cho rằng VTP có định giá kém hấp dẫn với P/E dự phóng năm 2024/25 lần lượt là 27,8/23,8 lần so với P/E trượt trung bình 3 năm là 21,4 lần.

Yếu tố hỗ trợ: Tăng trưởng sản lượng bưu phẩm mạnh hơn; tiến độ các dự án đầu tư mới nhanh hơn.

Mảng dịch vụ chuyển phát được kỳ vọng sẽ dẫn dắt tăng trưởng lợi nhuận dài hạn. Chúng tôi dự báo sản lượng chuyển phát sẽ tăng với tỷ lệ tăng trưởng kép (CAGR) là 25% trong giai đoạn 2023-25 nhờ sự tăng trưởng của ngành chuyển phát tại Việt Nam và kỳ vọng của chúng tôi về việc VTP sẽ giành được thị phần. Chất lượng dịch vụ chuyển phát tốt hơn và danh tiếng thương hiệu vững chắc hơn của VTP sẽ giúp VTP vượt mức tăng trưởng doanh thu 10% YoY của toàn ngành trong năm 2024/25 (theo mục tiêu của Bộ Thông tin và Truyền thông). Bất chấp sự cạnh tranh về giá, chúng tôi giả định giá trung bình của dịch vụ chuyển phát của VTP sẽ đi ngang YoY trong năm 2024 – phù hợp với kế hoạch của ban lãnh đạo. Ngoài Việt Nam, VTP có kế hoạch triển khai dịch vụ chuyển phát tại Lào, tận dụng nguồn lực trong lĩnh vực viễn thông hiện hữu của Viettel ở Lào để khai thác tiềm năng hấp dẫn của thị trường này.

Các khoản đầu tư mới sẽ thúc đẩy tăng trưởng của dịch vụ logistic trong dài hạn. VTP khai trương tổ hợp công nghệ chia chọn thông minh Quang Minh (công suất lên tới 1,4 triệu bưuphẩm/ngày) tại Hà Nội vào tháng 1/2024. Ngoài ra, VTP dự kiến đưa trung tâm logistic tại thành phố Đà Nẵng vào hoạt động trong quý 4/2024. Ngoài Việt Nam, VTP đã ký thỏa thuận với chính quyền các thành phố Bằng Tường và Nam Ninh của Trung Quốc để phát triển hoạt động kinh doanh logistic tại Trung Quốc và có kế hoạch nghiên cứu các cơ hội tiềm năng ở Thái Lan. Do đó, chúng tôi dự báo CAGR lợi nhuận từ HĐKD của mảng dịch vụ fulfillment (hoàn tất đơn hàng) và logistic đạt 17% trong giai đoạn 2023-28.

Biên lợi nhuận gộp cao hơn sau khi loại bỏ mảng kinh doanh bán thẻ cào điện thoại. Chúng tôi dự báo biên lợi nhuận gộp sẽ tăng từ 4,5% vào năm 2023 lên 7,5% vào năm 2024 và duy trì ở mức khoảng 7%-8% trong giai đoạn 2025-33. Chúng tôi kỳ vọng kế hoạch loại bỏ mảng kinh doanh bán thẻ cào điện thoại (mảng kinh doanh có biên lợi nhuận thấp) của VTP trong năm 2024 sẽ giúp VTP tái tập trung vào hoạt động kinh doanh cốt lõi và cải thiện biên lợi nhuận gộp.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024