Tổng CTCP Cảng hàng không Việt Nam (ACV): Cập nhật ĐHCĐ và KQKD Q1/2023 – Phục hồi mạnh mẽ

Nguồn: SSI

Cập nhật ĐHCĐ và KQKD Q1/2023 – Phục hồi mạnh mẽ

Gần đây, chúng tôi đã tham dự Đại hội cổ đông (ĐHCĐ) do ACV tổ chức, và sau đây là một số nội dung chính tóm tắt từ cuộc họp cùng với quan điểm của chúng tôi. Ngoài ra, công ty vừa công bố kết quả kinh doanh Q1/2023, do đó, chúng tôi cũng đưa ra một số nhận định dựa trên số liệu này.

Nội dung ĐHCĐ

- Kế hoạch 2023: Sản lượng hành khách đạt 118 triệu khách (+20% svck; cao hơn 1,5% so với năm 2019); doanh thu đạt 19 nghìn tỷ đồng (+36% svck) và LNTT cốt lõi đạt 8,5 nghìn tỷ đồng (+12% svck, không bao gồm lợi nhuận từ khu bay là 1,3 nghìn tỷ đồng). Kế hoạch này phù hợp với ước tính LNTT hiện tại của chúng tôi là 10 nghìn tỷ đồng (bao gồm cả khu vực bay), và chúng tôi cho rằng kế hoạch này là khá hợp lý và công ty hoàn toàn có khả năng đạt được.

- Vốn đầu tư: công ty dự kiến đầu tư khoảng 33 nghìn tỷ đồng, tập trung cho các dự án trọng điểm như: Sân bay Long Thành, Nhà ga T3 Tân Sơn Nhất, mở rộng Nhà ga T2 Nội Bài và Sân bay Điện Biên, xây dựng Nhà ga T2 Phú Bài và T2 Cát Bi.

- Cập nhật các dự án trọng điểm: Sân bay Long Thành hiện đang mở thầu lần 2 cho nhà ga sau khi lần đấu thầu đầu tiên không thành công. Tân Sơn Nhất T3 đã khởi công và sẽ hoàn thành vào cuối năm 2024. Nội Bài T2 mở rộng sẽ khởi công vào cuối năm 2023 và hoàn thành vào năm 2025. Trong đó, vốn đầu tư dự chi nhiều nhất trong năm nay sẽ là sân bay Long Thành và Tân Sơn Nhất T3.

- Kế hoạch chia cổ tức: Công ty có 15 nghìn tỷ đồng lợi nhuận giữ lại trên bảng cân đối kế toán vào cuối năm 2022. Bất kỳ khoản chi trả cổ tức nào cũng cần phải có sự cho phép của Chính phủ. Do đó, công ty sẽ tổ chức ĐHCĐ bất thường sau khi đề xuất chia cổ tức được Bộ Tài chính phê duyệt.

- Kế hoạch niêm yết trên sàn HOSE: Hiện tại công ty vẫn đang có ý kiến của kiểm toán về việc quyết toán giá trị cổ phần hóa, cũng như về khu bay. Do đó, công ty cần phải giải quyết những vấn đề này trước khi đủ điều kiện niêm yết trên sàn HOSE.

- Cập nhật về khu bay: Hiện tại, Công ty đang trình đề án sáp nhập khu bay vào tài sản của ACV theo Quyết định 2007/QĐ-TTg năm 2020 của Thủ tướng Chính phủ. Đây là một trong những vấn đề trọng tâm cần giải quyết trước khi ACV có thể niêm yết trên sàn HOSE, vì vậy chúng tôi sẽ theo dõi sát sao quá trình này và cập nhật nếu có bất kỳ diễn biến nào.

Cập nhật ngành

Ban lãnh đạo cũng cho biết công ty đã phục vụ 36,5 triệu lượt khách trong 4 tháng đầu năm 2023 (+6% so với trước dịch COVID) và lượng hành khách quốc tế đã phục hồi tới 77% so với mức trước COVID (lượng hành khách quốc tế trong 4 tháng đầu năm 2019 là 12 triệu hành khách). Công ty ước tính vào năm 2023, lượng hành khách quốc tế có thể đạt 80% so với mức trước COVID và cũng phù hợp với ước tính của chúng tôi.

Năm 2023, công ty nhận thấy các động lực chính cho sự phục hồi toàn cầu đến từ việc có nhiều khách du lịch Trung Quốc ghé thăm hơn, cũng như các tuyến bay mới của các hãng hàng không mang lại lượng hành khách mới trên toàn mạng lưới. Theo quan điểm của chúng tôi, chúng tôi có thể kỳ vọng sự phục hồi du lịch Trung Quốc mạnh hơn từ Q2/2023 trở đi, trùng với kỳ nghỉ hè, như đã nêu trong báo cáo chiến lược của chúng tôi vào đầu năm. Chất xúc tác chính cho sự phục hồi và tăng trưởng của du lịch quốc tế là chính sách thị thực sẽ sớm được nới lỏng như các nước trong khu vực. Như chúng tôi đã đề cập trong báo cáo trước đây, Việt Nam có chính sách miễn thị thực du lịch hạn chế so với các quốc gia khác (chỉ miễn thị thực 15 ngày cho 25 quốc gia). Thái Lan, đối thủ cạnh tranh sát với Việt Nam nhất, miễn thị thực 45 ngày cho hơn 65 quốc gia. Tuy nhiên, đề xuất tăng thời hạn miễn thị thực lên 30 ngày vẫn chưa được chấp thuận.

Trái lại, lượng hành khách trong nước sẽ tiếp tục đình trệ do nhu cầu yếu và khách chuyển sang du lịch quốc tế. Do đó, chúng tôi kỳ vọng lượng hành khách đi máy bay nội địa sẽ duy trì ổn định trong năm 2023, trước khi tăng trở lại 5% trong hai năm tiếp theo.

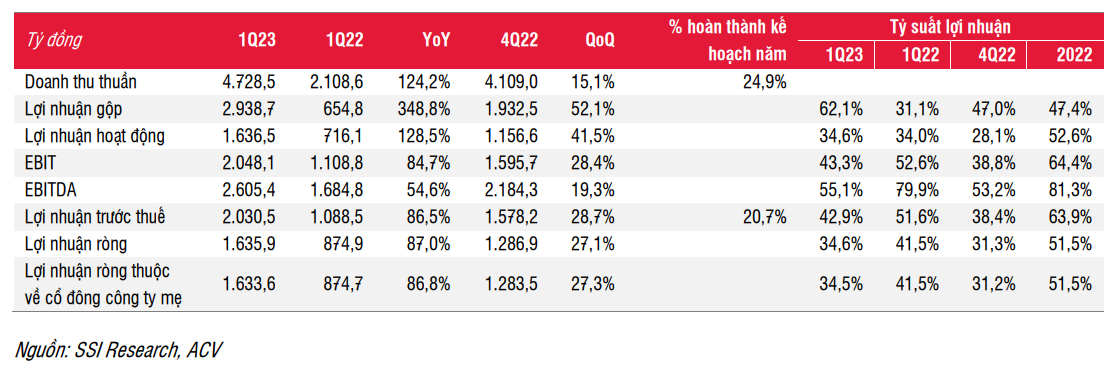

KQKD Q1/2023

Trong Q1/2023, ACV tiếp tục quá trình phục hồi, với doanh thu tăng 124% svck và 15% so với quý trước, trong khi LNTT tăng 86% svck và 28% so với quý trước, theo đó tỷ suất lợi nhuận trước thuế mở rộng lên 43% từ 38% trong quý trước. Chúng tôi lưu ý rằng công ty đang dần đạt được ước tính LNTT 10 nghìn tỷ đồng cho năm 2023 theo đúng kế hoạch.

Chúng tôi cho rằng điều này là do lượng hành khách quốc tế phục hồi mạnh hơn (cả trong và ngoài nước) dẫn đến khả năng sinh lời cao hơn, như đã đề cập ở trên trong phần ĐHCĐ. Chúng tôi cho rằng xu hướng này sẽ tiếp tục diễn ra trong cả năm 2023, do lượng hành khách quốc tế năm 2022 vẫn chưa tương đương với mức năm 2019.

Trong quý, ACV cũng ghi nhận khoản lỗ tỷ giá 770 tỷ đồng do đồng JPY tăng giá. Nếu loại trừ khoản này, LNTT Q1/2023 sẽ đạt 2,8 nghìn tỷ đồng. Với kết quả này, ACV đã hoàn thành 25% kế hoạch doanh thu và 20% kế hoạch lợi nhuận trước thuế.

Chúng tôi sẽ cung cấp ước tính và định giá trong báo cáo đầy đủ sắp tới.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024