Tổng CTCP Cảng hàng không Việt Nam (ACV): Định giá rất hấp dẫn, duy trì khuyến nghị Mua vào

Nguồn: HSC

Định giá rất hấp dẫn, duy trì khuyến nghị Mua vào

- HSC duy trì khuyến nghị Mua vào đối với ACV dù giảm 16% giá mục tiêu xuống 84.100đ (tiềm năng tăng giá 27%), sau khi điều chỉnh dự báo lợi nhuận.

- Chúng tôi giảm bình quân 8% dự báo lợi nhuận thuần năm 2024-2025 sau khi hạ giả định số lượng hành khách trong bối cảnh nhu cầu nội địa thấp và khách du lịch Trung Quốc phục hồi chậm. Lưu ý là dự báo lợi nhuận thuần năm 2023 giảm chủ yếu do điều chỉnh dự báo chi phí trích lập dự phòng, trong khi lợi nhuận cốt lõi giữ nguyên

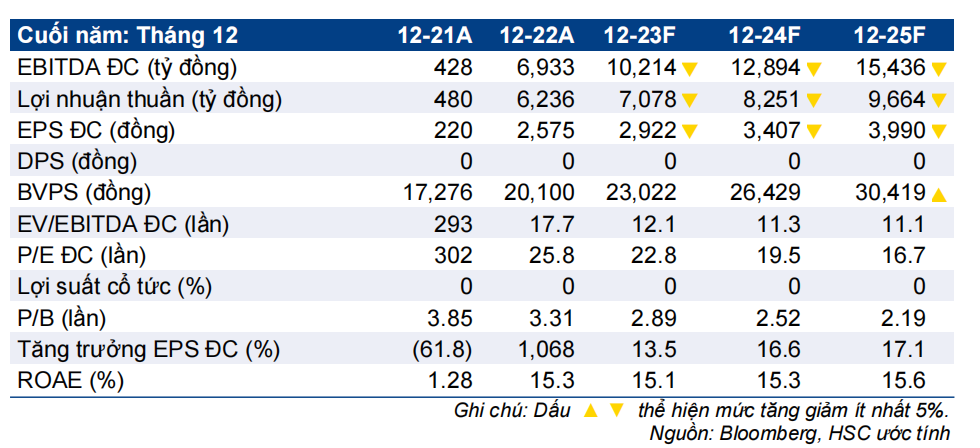

- Theo đó, HSC dự báo lợi nhuận thuần tăng trưởng lần lượt 13%, 17% và 17% trong giai đoạn 2023-2025.

- ACV đang giao dịch với định giá rẻ với P/B trượt dự phóng 1 năm ở mức thấp kỷ lục là 2,5 lần – thậm chí thấp hơn so với Q1/2020 thời điểm dịch COVID-19 bùng phát.

Sự kiện: Ước tính lợi nhuận Q4/2023

Nhu cầu nội địa Q4/2023 suy yếu với số lượng hành khách giảm 16% so với cùng kỳ và giảm 26% so với quý trước xuống 16,3 triệu lượt, thấp hơn so với mức trước dịch COVID-19. Lưu ý rằng số lượng hành khách nội địa trong 9 tháng đầu năm 2023 giảm 5% so với cùng kỳ nhưng vẫn cao hơn 14% so với mức trước dịch COVID-19. Trong khi đó, khách quốc tế trong Q4/2023 tiếp tục tăng so với cùng kỳ (và tăng so với quý trước) lên 9,2 triệu lượt, nhưng vẫn thấp hơn so với giả định của HSC, chủ yếu do số lượng du khách Trung Quốc phục hồi chậm (chỉ bằng 34% mức trước dịch).

Tác động: Giảm bình quân 8% dự báo lợi nhuận trong giai đoạn 2023-2025

HSC giảm 1% dự báo lợi nhuận HĐKD cốt lõi năm 2023 xuống 8,6 nghìn tỷ (tăng trưởng 77% so với năm 2022) do số lượng hành khách trong Q4/2023 thấp hơn kỳ vọng. HSC giảm 9% dự báo lợi nhuận thuần xuống 7,1 nghìn tỷ, chủ yếu do tăng giả định trích lập dự phòng các khoản phải thu quá hạn lên 1,1 nghìn tỷ (so với giả định cũ là 400 tỷ VNĐ) trong Q4/2023. Theo dự báo mới, lợi nhuận thuần Q4/2023 đạt 1,1 nghìn tỷ đồng (đi ngang so với cùng kỳ và giảm 56% so với quý trước) và lợi nhuận HĐKD cốt lõi đạt 1,8 nghìn tỷ đồng (tăng 27% so với cùng kỳ nhưng giảm 29% so với quý trước). Cho năm 2024-2025, HSC cũng giảm 8% dự báo đối với cả lợi nhuận HĐKD cốt lõi và lợi nhuận thuần sau khi hạ giả định số lượng du khách. Lợi nhuận thuần & lợi nhuận HĐKD cốt lõi năm 2025 được dự báo sẽ tăng trưởng lần lượt 17% và 7% đạt 9,7 nghìn tỷ đồng.

Định giá và khuyến nghị

Giá cổ phiếu ACV đã giảm 9% trong 3 tháng qua và có diễn biến kém tích cực hơn 15% so với chỉ số VN Index do những lo ngại về các khoản phải thu quá hạn của Bamboo Airways (BAV; Chưa khuyến nghị), từ đó làm khối ngoại bán ra mạnh. Tuy nhiên, những thông tin kém tích cực đã được phản ảnh vào giá cổ phiếu và ACV đang giao dịch với định giá P/B, EV/EBITDA và P/E tại/sát mức thấp kỷ lục. HSC duy trì khuyến nghị Mua vào đối với ACV nhưng giảm 16% giá mục tiêu xuống 84.100đ (tiềm năng tăng giá 27%) sau khi giảm dự báo lợi nhuận và điều chỉnh giả định WACC. Theo chúng tôi, sự kiện hãng hàng không BAV tái cơ cấu HĐKD sẽ mang lại hiệu ứng tích cực cho ACV trong thời gian tới.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024