Tổng CTCP Cảng hàng không Việt Nam (ACV): Hạ khuyến nghị xuống Tăng tỷ trọng sau khi giá cổ phiếu tăng mạnh gần đây

Nguồn: HSC

Hạ khuyến nghị xuống Tăng tỷ trọng sau khi giá cổ phiếu tăng mạnh gần đây

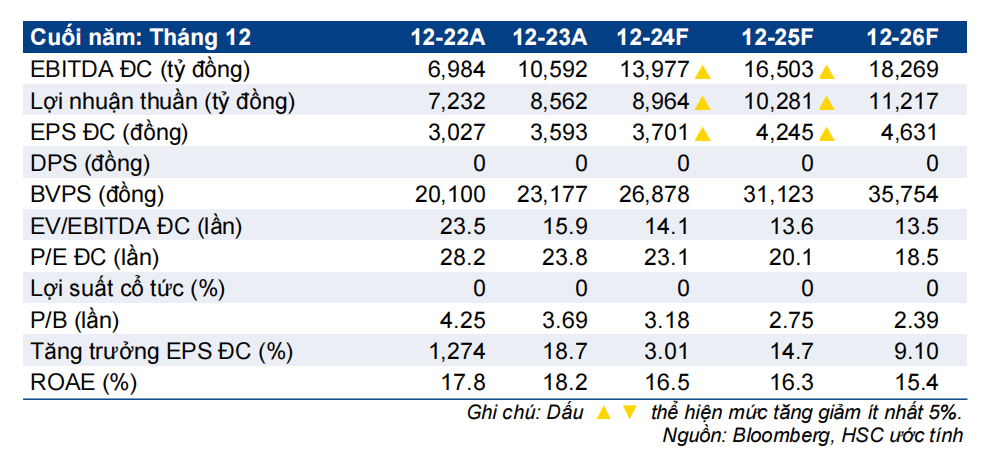

- HSC hạ khuyến nghị đối với ACV xuống Tăng tỷ trọng (từ Mua vào) sau khi giá cổ phiếu tăng 27% trong 3 tháng qua. Chúng tôi cũng tăng 16% giá mục tiêu lên 97.400đ (tiềm năng tăng giá 14%) sau khi nâng dự báo lợi nhuận và điều chỉnh các giả định định giá.

- Chúng tôi tăng bình quân 8% dự báo lợi nhuận thuần năm 2024-2025 trên cơ sở nhu cầu quốc tế phục hồi vượt dự báo trong 2 tháng đầu năm 2024 và đưa ra dự báo lần đầu cho năm 2026. Theo đó, dự báo lợi nhuận thuần mới sẽ tăng trưởng với tốc độ CAGR 3 năm là 15%.

- Sau khi giá cổ phiếu tăng mạnh gần đây, ACV đang giao dịch với P/E trượt dự phóng 1 năm là 21,6 lần, thấp hơn nhiều so với mặt bằng trước dịch COVID-19 ở mức 30,6 lần. ACV vẫn là cổ phiếu ưa thích của chúng tôi vì là công ty hưởng lợi chính khi ngành hàng không phục hồi.

Sự kiện: Đánh giá số lượng hành khách 2 tháng đầu năm 2024

Theo Cục Hàng không Việt Nam, số lượng hành khách quốc tế 2 tháng đầu năm 2024 đạt 7 triệu người, cao hơn dự báo và tăng 52% so với cùng kỳ, về cơ bản đã bằng mức trước đại dịch. Trong khi đó, số lượng hành khách nội địa đạt 12,5 triệu người, giảm 10% so với cùng kỳ và thấp hơn dự báo của chúng tôi một chút, nhưng vẫn cao hơn 14% so với mức của 2 tháng đầu năm 2019.

Tác động: Tăng bình quân 8% dự báo lợi nhuận năm 2024-2025

HSC tăng lần lượt 9% và 7% dự báo lợi nhuận thuần và doanh thu thuần năm 2024-2025 do tác động của việc nâng dự báo số lượng hành khách quốc tế bù đắp cho việc giảm nhẹ dự báo số lượng hành khách nội địa. Lưu ý phí dịch vụ (PSC) đối với khách quốc tế thường cao hơn so với phí dịch vụ đối với khách nội địa. HSC hiện dự báo lợi nhuận thuần cho năm 2024-2025 sẽ tăng trưởng lần lượt 23% và 14%. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần dự báo tăng trưởng 9% đạt 11,2 nghìn tỷ đồng. Động lực chính giúp lợi nhuận tăng trưởng dự kiến đến từ nhu cầu quốc tế phục hồi, chi phí trích lập dự phòng các khoản phải thu quá hạn từ các hãng hàng không giảm dần nhờ tình hình ngành dự kiến cải thiện.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng mạnh gần đây, ACV đang giao dịch với P/E trượt dự phóng 1 năm là 21,6 lần, thấp hơn nhiều so với mặt bằng trước dịch COVID-19 ở mức 30,6 lần; và P/B trượt dự phóng 1 năm là 3 lần, thấp hơn bình quân quá khứ ở mức 4,2 lần (cả hai hệ số đều dựa trên dữ liệu từ tháng 1/2018). HSC tăng 16% giá mục tiêu lên 97.400đ sau khi nâng dự báo lợi nhuận và điều chỉnh các giả định định giá. Tuy nhiên, chúng tôi hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) sau khi giá cổ phiếu tăng mạnh gần đây, với tiềm năng tăng giá 14% tại giá mục tiêu mới. ACV vẫn là cổ phiếu ưa thích của chúng tôi nhờ vào vị thế độc quyền trong ngành và triển vọng dài hạn vững chắc từ các dự án đầu tư, đặc biệt là từ cảng hàng không quốc tế Long Thành (dự kiến đi vào hoạt động từ cuối năm 2026).

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024