Tổng CTCP Cảng hàng không Việt Nam (ACV): Lợi nhuận HĐKD cối lõi Q1/2023 tăng 3,3 lần so với cùng kỳ và sát kỳ vọng

Nguồn: HSC

Lợi nhuận HĐKD cối lõi Q1/2023 tăng 3,3 lần so với cùng kỳ và sát kỳ vọng

Tóm tắt

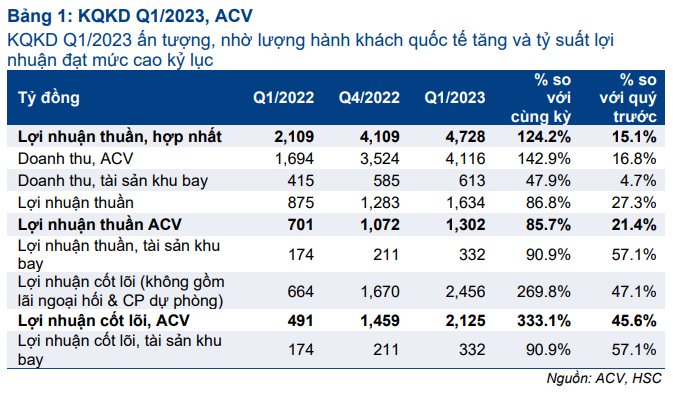

- KQKD Q1/2023 của ACV đạt ấn tượng và sát kỳ vọng của HSC. Lợi nhuận HĐKD cốt lõi thuộc về cổ đông ACV tăng mạnh 3,3 lần đạt 2.125 tỷ đồng trong khi doanh thu thuần hợp nhất tăng mạnh 124% đạt 4.728 tỷ đồng.

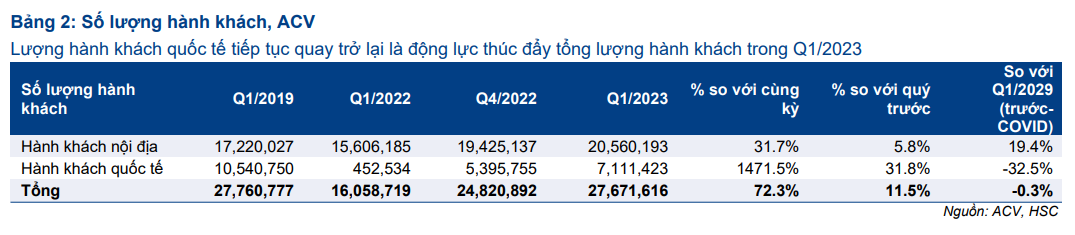

- Tổng lượng hành khách Q1/2023 tăng 72,3% đạt 27,7 triệu lượt nhờ lượng hành khách quốc tế tăng 14,7 lần đạt 7,1 triệu lượt bên cạnh lượng hành khách nội địa đạt 20,6 triệu lượt (tăng 31,7%). Tỷ suất lợi nhuận đạt cao kỷ lục nhờ hiệu quả hoạt động cải thiện và công suất hoạt động tăng.

- HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu 90.400đ. Lưu ý rằng ACV đạt KQKD Q1/2023 ấn tượng mặc dù du khách Trung Quốc chưa quay trở lại sau dịch (chủ yếu nhờ vào du khách Hàn Quốc; Mỹ và Ấn Độ) – chúng tôi kỳ vọng du khách Trung Quốc sẽ quay trở lại kể từ mùa hè năm nay.

Sự kiện: Công bố KQKD Q1/2023

ACV đã công bố KQKD Q1/2023 cải thiện ấn tượng so với các quý gần đây và sát với dự báo của HSC. Doanh thu thuần hợp nhất đạt 4.728 tỷ đồng (tăng 124% so với cùng kỳ) và lợi nhuận thuần thuộc về cổ đông ACV đạt 1.302 tỷ đồng (tăng 85,7% so với cùng kỳ). Doanh thu thuần và lợi nhuận thuần thực hiện trong Q1/2023 lần lượt bằng 24,6% và 18,1% dự báo của chúng tôi cho cả năm 2023.

Trong kỳ, ACV đã ghi nhận 768 tỷ đồng lỗ tỷ giá và 272 tỷ đồng dự phòng nợ phải thu ngắn hạn đã quá hạn theo quy định của chuẩn mực kế toán Việt Nam. Nếu loại bỏ các khoản mục không thường xuyên này, lợi nhuận thuần HĐKD cốt lõi thuộc về cổ đông ACV đạt 2.125 tỷ đồng, tăng 333% so với cùng kỳ.

Số lượng khách tăng giúp doanh thu tăng trưởng

Trong Q1/2023, ACV phục vụ tổng cộng 27,7 triệu lượt khách, tăng 72,3% so với cùng kỳ và tăng 11,5% so với quý trước, chỉ thấp hơn một chút (0,3%) so với Q1/2019 (mức trước dịch Covid-19). Cụ thể:

- Lượng hành khách quốc tế đạt 7,1 triệu lượt, tăng 14,7 lần so với cùng kỳ và tăng 31,8% so với quý trước nhưng vẫn thấp hơn 32,5% so với Q1/2019, chủ yếu vì du khách Trung Quốc chưa quay trở lại (do vấn đề về thủ tục cấp visa). HSC kỳ vọng khách Trung Quốc sẽ dần tăng trở lại từ mùa hè năm nay.

- Lượng hành khách nội địa đạt 20,6 triệu lượt, tăng 31,7% so với cùng kỳ và tăng 5,8% so với quý trước; đồng cao hơn 19,4% so với Q1/2019.

Nhờ số lượng hành khách phục vụ tăng mạnh, doanh thu thuần hợp nhất Q1/2023 đạt 4.728 tỷ đồng, tăng 124% so với cùng kỳ và tăng 15,1% so với quý trước. Trong đó, doanh thu hàng không tăng mạnh 130% so với cùng kỳ (tăng 14% so với quý trước) đạt 3.913 tỷ đồng trong khi doanh thu phi hàng không tăng mạnh 61% so với cùng kỳ (tăng 11% so với quý trước) đạt 549 tỷ đồng.

Doanh thu thuộc về cổ đông ACV tăng mạnh 143% so với cùng kỳ (tăng 17% so với quý trước) đạt 4.116 tỷ đồng. Tổng thu từ phí cất hạ cánh (thuộc tài sản khu bay) đạt 613 tỷ đồng (tăng 47,9% so với cùng kỳ và tăng 4,7% so với quý trước).

Lợi nhuận thuần tăng mạnh nhờ lượng khách tăng và biên lợi nhuận cải thiện

Trong Q1/2023, ACV ghi nhận lợi nhuận gộp cao kỷ lục là 2.939 tỷ đồng (tăng 349% so với cùng kỳ) nhờ tỷ suất lợi nhuận gộp đạt cao nhất từ trước đến nay là 62,1% (so với 31,1% trong Q1/2022 và 47% trong Q4/2022). Trong đó, tỷ suất lợi nhuận gộp của tài sản khu bay tăng mạnh lên 67,7% và tỷ suất lợi nhuận gộp của HĐKD thuộc về cổ đông ACV tăng mạnh lên 61,3%. Tỷ suất lợi nhuận gộp Q1/2023 cũng vượt mức đạt được trong Q1/2019 (trước dịch Covid19) là 51,8%.

Các yếu tố đóng góp vào sự tăng trưởng mạnh của lợi nhuận:

- Sau dịch Covid-19, ACV đã tái cơ cấu thành công HĐKD, đạt được cơ cấu tổ chức hiệu quả hơn với chi phí nhân công và chi phí thuê ngoài thấp hơn.

- Chi phí khấu hao giảm. Chi phí khấu hao Q1/2023 giảm còn 557 tỷ đồng so với 573 tỷ đồng trong Q1/2022 và 589 tỷ đồng trong Q4/2022.

- Chi phí sửa chữa, bảo dưỡng Q1/2023 cũng ở mức khá thấp, là 59 tỷ đồng (so với 338 tỷ đồng trong Q4/2022 và 84 tỷ đồng trong Q1/2022).

Lỗ tài chính Q1/2023 tăng mạnh lên 377 tỷ đồng, thụt lùi gần 1 nghìn tỷ đồng so với lợi nhuận tài chính 642 tỷ đồng ghi nhận trong Q1/2022. Điều này chủ yếu là vì đồng JPY tăng giá so với đồng VND trong kỳ. Theo đó, ACV đã ghi nhận 768 tỷ đồng lỗ tỷ giá trong Q1/2023 (so với 262 tỷ đồng lãi tỷ giá cùng kỳ năm ngoái).

Các khoản mục khác

Chi phí bán hàng & quản lý Q1/2023 tăng lên 585 tỷ đồng (tăng 156% so với cùng kỳ), chủ yếu vì ghi nhận 272 tỷ đồng chi phí dự phòng cho các khoản phải thu quá hạn. Tổng chi phí dự phòng lũy kế cho các khoản phải thu quá hạn hiện là 1.517 tỷ đồng (theo Chuẩn mục kế toán Việt Nam) tính đến cuối Q1/2023.

Hầu hết các khoải phải thu quá hạn là từ các hãng hàng không trong nước, gồm Bamboo Airways (chưa đại chúng/chưa niêm yết), (460 tỷ đồng), Pacific Airlines (công ty con do Vietnam Airlines (HVN, Giảm tỷ trọng, giá mục tiêu 10.500đ) nắm 98% cổ phần), (518 tỷ đồng) và Vietjet Air (VJC, không khuyến nghị) (399 tỷ đồng).

Lợi nhuận từ công ty liên doanh, liên kết Q1/2023 tăng lên 52 tỷ đồng từ 20 tỷ đồng trong Q1/2022 nhờ các công ty liên kết như SGN (không khuyến nghị, ACV nắm 48,03% cổ phần) và SAS (không khuyến nghị, ACV nắm 49,07% cổ phần) đạt kết quả tốt.

Tại thời điểm cuối Q1/2023, tổng tiền & tương đương tiền của ACV đã giảm nhẹ xuống còn 31,3 nghìn tỷ đồng từ 33 nghìn tỷ đồng tại thời điểm cuối năm 2022 vì Công ty giải ngân cho các dự án mở rộng như Sân bay quốc tế Long Thành và Nhà ga T3 tại Sân bay quốc tế Tân Sơn Nhất.

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

Với KQKD Q1/2023 sát kỳ vọng của HSC, chúng tôi giữ nguyên dự báo cho năm 2023 với doanh thu thuần đạt 19.195 tỷ đồng (tăng trưởng 38,8%) và lợi nhuận thuần đạt 7.184 tỷ đồng (tăng trưởng 15,2%).

Trước kỳ vọng du khách Trung Quốc sẽ quay trở lại sau dịch từ mùa hè năm nay, HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu 90.400đ (tiềm năng tăng giá 17,4%). Hiện ACV có P/E trượt dự phóng 1 năm là 25,4 lần; thấp hơn so với bình quân từ đầu năm 2018 ở mức 71,1 lần.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024