Tổng CTCP Cảng hàng không Việt Nam (ACV): Lợi nhuận thuần giảm 18% so với cùng kỳ, sát với dự báo

Nguồn: HSC

Lợi nhuận thuần giảm 18% so với cùng kỳ, sát với dự báo

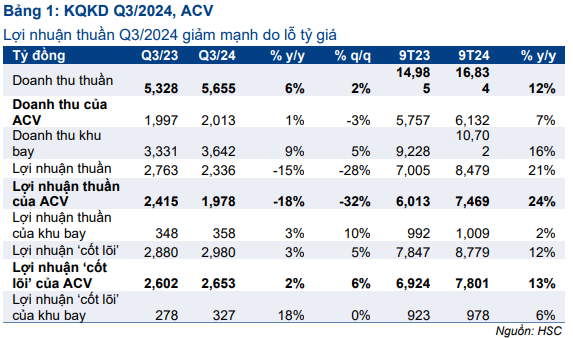

- Doanh thu thuần và lợi nhuận thuần Q3/2024 của ACV (loại trừ tài sản khu bay) đạt lần lượt 5,65 nghìn tỷ đồng (tăng 6% so với cùng kỳ và 2% so với quý trước) và 1,98 nghìn tỷ đồng (giảm 18% so với cùng kỳ và 32% so với quý trước). Kết quả trên sát với dự báo của HSC.

- Lợi nhuận giảm mạnh chủ yếu do lỗ tỷ giá tăng lên 792 tỷ đồng so với lãi tỷ giá 494 tỷ đồng trong Q3/2023. Lợi nhuận thuần từ HĐKD cốt lõi Q3/2024 vẫn tăng 2% so với cùng kỳ và 6% so với quý trước đạt 2,65 nghìn tỷ đồng.

- Chúng tôi giữ nguyên dự báo lợi nhuận nhưng đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố BCTC Q3/2024

KQKD Q3/2024 của ACV sát với dự báo của HSC. Doanh thu thuần đạt 5,65 nghìn tỷ đồng (tăng 6% so với cùng kỳ và 2% so với quý trước) và lợi nhuận thuần (loại trừ tài sản khu bay) đạt 1,98 nghìn tỷ đồng (giảm 18% so với cùng kỳ và 32% so với quý trước) so với dự báo của chúng tôi ở mức 5,66 và 1,99 nghìn tỷ.

Lợi nhuận giảm mạnh chủ yếu do lỗ tỷ giá tăng lên 792 tỷ đồng so với lãi tỷ giá 494 tỷ đồng trong Q3/2023. Liên quan đến việc trích lập dự phòng các khoản phải thu quá hạn tại các hãng hàng không, ACV ghi nhận khoản trích lập dự phòng 54 tỷ đồng trong Q3/2024, giảm mạnh so với mức 680 tỷ đồng trong Q3/2023. Loại trừ các khoản lợi nhuận/lỗ không thường xuyên, lợi nhuận thuần từ HĐKD cốt lõi (loại trừ tài sản khu bay) đạt 2,65 nghìn tỷ đồng (tăng 2% so với cùng kỳ và 6% so với quý trước).

Lũy kế 9 tháng đầu năm 2024, doanh thu thuần và lợi nhuận thuần (loại trừ tài sản khu bay) đạt lần lượt 7,5 nghìn tỷ đồng (tăng 24% so với cùng kỳ) và 7,8 nghìn tỷ đồng (tăng 13% so với cùng kỳ). Kết quả trên hoàn thành lần lượt 74% và 79% dự báo doanh thu và lợi nhuận cho cả năm 2024 của chúng tôi.

Sản lượng hành khách giảm do nhu cầu trong nước vẫn còn thấp

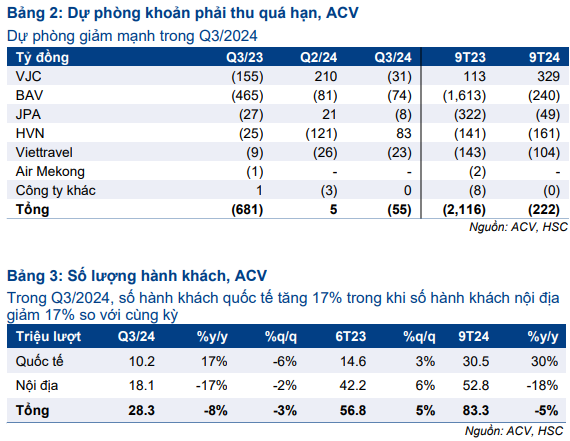

Mặc dù số lượng hành khách quốc tế tăng mạnh 17% trong Q3/2024 lên 10,2 triệu lượt (tăng 3% so với quý trước), số lượng hành khách trong nước giảm 17% so với cùng kỳ xuống còn 18,1 triệu lượt (tăng 6% so với quý trước). Theo đó, tổng số hành khách giảm 8% so với cùng kỳ trong Q3/2024 xuống còn 28,3 triệu lượt (tăng 5% so với quý trước).

Số lượng hành khách quốc tế trong 9 tháng đầu năm 2024 tăng 30% so với cùng kỳ lên 30,5 triệu lượt trong khi số lượng hành khách trong nước giảm 18% so với cùng kỳ xuống còn 52,8 triệu lượt. Do đó, tổng số hành khách giảm 5% so với cùng kỳ xuống 83,3 triệu lượt.

Doanh thu thuần và tỷ suất lợi nhuận gộp tăng nhờ cơ cấu doanh thu hiệu quả hơn

Mặc dù số lượng hành khách giảm, doanh thu thuần Q3/2024 cải thiện 6% so với cùng kỳ và 2% so với quý trước lên 5,66 nghìn tỷ đồng. Bên cạnh đó, tỷ suất lợi nhuận gộp tăng lên 64,4% so với mức 62,5% của Q3/2023 và cả Q2/2024, chủ yếu nhờ cơ cấu doanh thu hiệu quả hơn với mức đóng góp cao hơn của doanh thu quốc tế vào tổng doanh thu.

Lỗ tài chính kéo giảm lợi nhuận

Lỗ tài chính thuần đạt 514 tỷ đồng so với lãi tài chính 947 tỷ đồng của cùng kỳ năm ngoái, chủ yếu do (1) thu nhập từ lãi tiền gửi giảm và (2) lỗ tỷ giá 792 tỷ đồng so với lãi tỷ giá 494 tỷ đồng do biến động tỷ giá VND/JPY.

Thu nhập từ lãi tiền gửi trong Q3/2024 giảm do lãi suất giảm so với cùng kỳ và sự giảm sút của các khoản tương đương tiền và đầu tư ngắn hạn. Tính đến cuối Q3/2024, tổng tiền gửi của ACV được ghi nhận ở mức 27,2 nghìn tỷ đồng so với 32,3 nghìn tỷ đồng tính đến cuối Q3/2023 do Công ty phải tài trợ cho các dự án đầu tư như Sân bay Quốc tế Long Thành và Nhà ga hành khách T3 của Sân bay quốc tế Tân Sơn Nhất.

Trích lập dự phòng cho các khoản phải thu quá hạn giảm

Trong Q3/2024, ACV ghi nhận trích lập dự phòng 55 tỷ đồng cho các khoản phải thu quá hạn tại các hãng hàng không, giảm mạnh so với mức 681 tỷ đồng được ghi nhận trong Q3/2023 nhờ tình hình tài chính của các hãng hàng không cải thiện hơn trong năm nay. Trong đó, ACV ghi nhận khoản hoàn nhập dự phòng 83 tỷ đồng từ Vietnam Airlines (HVN, giá mục tiêu 28.300đ) trong Q3/2024 trong khi trích lập dự phòng của các hãng hàng không khác cũng giảm mạnh so với cùng kỳ.

Lợi nhuận thuần Q3/2024 giảm 18% nhưng lợi nhuận từ HĐKD cốt lõi tăng 2% so với cùng kỳ

Nhìn chung, lợi nhuận thuần Q3/2024 giảm 18% so với cùng kỳ do lỗ tỷ giá. Loại trừ các khoản mục không thường xuyên từ biến động tỷ giá và trích lập dự phòng, lợi nhuận thuần từ HĐKD cốt lõi của ACV (loại trừ tài sản khu bay) vẫn cải thiện 2% so với cùng kỳ và 6% so với quý trước đạt 7,8 nghìn tỷ đồng.

Xem xét lại khuyến nghị và giá mục tiêu

KQKD 9 tháng đầu năm 2024 sát với dự báo, HSC giữ nguyên dự báo KQKD, với lợi nhuận thuần đạt 9,8 nghìn tỷ đồng (tăng 33% so với cùng kỳ) và lợi nhuận từ HĐKD cốt lõi đạt 10,2 nghìn tỷ đồng (tăng 19% so với cùng kỳ). Cho năm 2025, chúng tôi dự báo lợi nhuận thuần đạt 11 nghìn tỷ đồng (tăng trưởng 13%).

Chúng tôi đang xem xét lại khuyến nghị Mua vào và giá mục tiêu 137.700đ sau khi giá cổ phiếu tăng trong thời gian gần đây.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024