Tổng CTCP Cảng hàng không Việt Nam (ACV): Lợi nhuận thuần Q4 khả quan nhờ du lịch quốc tế hồi phục

Nguồn: HSC

Lợi nhuận thuần Q4 khả quan nhờ du lịch quốc tế hồi phục

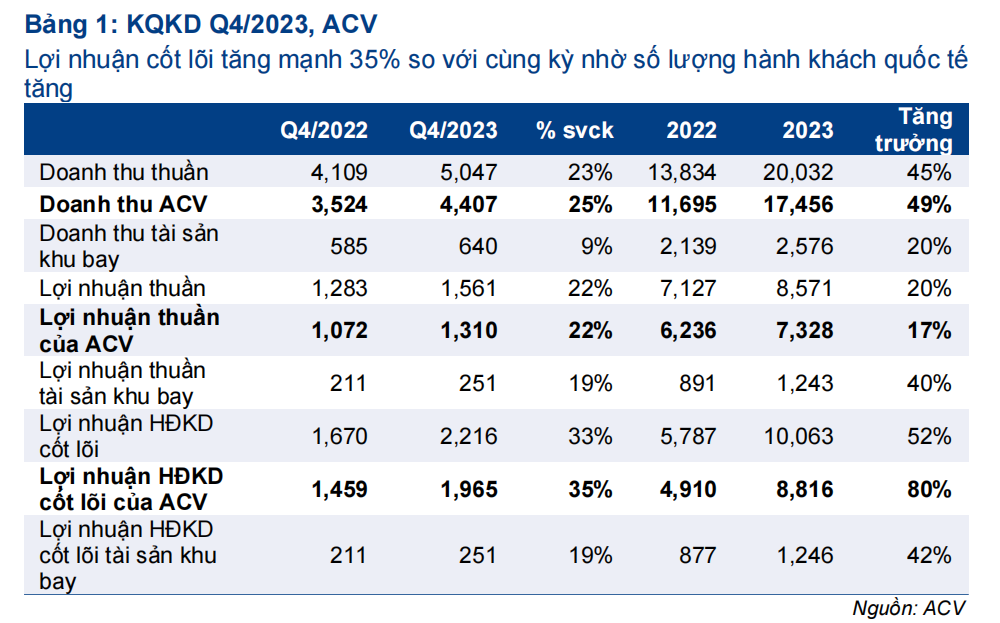

- Lợi nhuận thuần Q4/2023 của ACV tăng 22% đạt 1,3 nghìn tỷ đồng trong khi doanh thu thuần tăng 25% đạt 4,4 nghìn tỷ đồng. Nếu không bao gồm lãi tỷ giá và chi phí dự phòng các khoản phải thu quá hạn, lợi nhuận HĐKD cốt lõi của ACV đạt 1,9 nghìn tỷ đồng, tăng 35%.

- Lợi nhuận thuần và lợi nhuận HĐKD cốt lõi cao hơn lần lượt 18% và 9% so với dự báo do tỷ suất lợi nhuận cao hơn giả định của chúng tôi. Từ đó, lợi nhuận thuần và lợi nhuận HĐKD cốt lõi cả năm 2023 cao hơn lần lượt 4% và 2% dự báo của chúng tôi.

- Chính phủ nhiều khả năng sẽ thông qua kế hoạch chi trả cổ tức bằng cổ phiếu của ACV để tăng 36% vốn điều lệ từ lợi nhuận giữ lại. HSC cho rằng quyết định này (nếu được thông qua) sẽ giúp nâng cao thanh khoản của cổ phiếu. Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố BCTC Q4/2023

Lợi nhuận thuần và doanh thu thuần Q4/2023 của ACV đạt lần lượt 1,3 nghìn tỷ đồng (tăng 22% so với cùng kỳ nhưng giảm 46% so với quý trước) và 4,4 nghìn tỷ đồng (tăng 25% so với cùng kỳ nhưng giảm 5,5% so với quý trước). Nếu loại trừ các khoản mục không thường xuyên từ lãi tỷ giá và chi phí dự phòng cho các khoản phải thu quá hạn, lợi nhuận HĐKD cốt lõi Q4/2023 đạt 1,9 nghìn tỷ đồng, tăng 35% so với cùng kỳ nhưng giảm 24% so với quý trước. Lợi nhuận thuần thực hiện Q4/2023 cao hơn 18% so với dự báo do tỷ suất lợi nhuận cao hơn giả định của chúng tôi. Lợi nhuận tăng mạnh so với cùng kỳ nhờ nhu cầu quốc tế phục hồi và tỷ suất lợi nhuận tăng lên, trong khi lợi nhuận thuần giảm so với quý trước chủ yếu do yếu tố mùa vụ sau khi kỳ nghỉ hè kết thúc.

Cho năm 2023, lợi nhuận thuần đạt 7,3 nghìn tỷ đồng (tăng trưởng 17%) và doanh thu thuần đạt 17,5 nghìn tỷ đồng (tăng trưởng 49%). Nếu loại trừ các khoản mục không thường xuyên từ lãi tỷ giá 437 tỷ đồng (giảm 82% so với

cùng kỳ) và chi phí dự phòng các khoản phải thu quá hạn 2,4 nghìn tỷ đồng (tăng 195% so với cùng kỳ), lợi nhuận HĐKD cốt lõi đạt 8,8 nghìn tỷ đồng, cao hơn 4% so với dự báo của chúng tôi .

Doanh thu thuần khả quan nhờ nhu cầu quốc tế tăng lên

- Doanh thu thuần Q4/2023 tăng mạnh 25% so với cùng kỳ chủ yếu nhờ lưu lượng hành khách quốc tế cải thiện mạnh mặc dù nhu cầu nội địa vẫn yếu.

- Số lượng hành khách quốc tế Q4/2023 tiếp tục tăng 71% so với cùng kỳ và tăng 5% so với quý trước đạt 9,2 triệu lượt. Số lượng hành khách quốc tế bằng 86% mức trước dịch COVID-19 vào Q4/2019.

- Số lượng hành khách nội địa Q4/2023 giảm 16% so với cùng kỳ và giảm 26% so với quý trước xuống 16,3 triệu lượt. Số lượng hành khách giảm mạnh so với quý trước chủ yếu do yếu tố mùa vụ sau khi kỳ nghỉ hè kết thúc, nhưng đây là quý thứ 3 liên tiếp số lượng hành khách nội địa sụt giảm so với cùng kỳ do điều kiện kinh tế suy yếu. Số lượng hành khách nội địa chỉ bằng 88% mức trước đại dịch trong Q4/2023 mặc dù kết quả trong 9 tháng đầu năm 2023 cao hơn 14% so với 9 tháng đầu năm 2019.

- Theo đó, tổng số hành khách trong Q4/2023 chỉ tăng nhẹ 3% so với cùng kỳ và bằng 88% so với Q4/2019.

Tỷ suất lợi nhuận gộp cải thiện đáng kể nhờ cơ cấu doanh thu hiệu quả hơn

Nhu cầu quốc tế phục hồi mạnh mẽ giúp nâng cao đáng kể tỷ suất lợi nhuận. Theo đó, tỷ suất lợi nhuận gộp Q4/2023 của ACV tăng lên 53% từ 47% trong Q4/2022. phí dịch vụ đối với khách quốc tế thường ở mức 14-25 USD/khách (đã bao gồm thuế GTGT) và cao hơn đáng kể so với phí dịch vụ đối với khách nội địa chỉ 89.909đ/khách (3,6 USD/khách). Trong Q4/2023, số lượng hành khách quốc tế chiếm 36% tổng số hành khách so với 22% trong Q4/2022. Cho năm 2023, nhờ tỷ trọng hành khách quốc tế tăng lên và công suất hoạt động của các cảng hàng không cải thiện, tỷ suất lợi nhuận của ACV gộp cũng tăng mạnh lên 60% từ 47% trong năm 2022.

Các khoản mục khác

Lãi tỷ giá hỗ trợ lợi nhuận. Lãi tỷ giá Q4/2023 đạt 247 tỷ đồng (tăng 61% so với cùng kỳ) nhờ đồng JPY mất giá so với đồng VND. Trong năm 2023, tổng lãi tỷ giá của ACV đạt 437 tỷ đồng (giảm 82% so với cùng kỳ). Tại thời điểm cuối năm 2023, tổng nợ vay của ACV là 64,8 tỷ JPY. Chi phí dự phòng các khoản phải thu quá hạn tăng mạnh. Trong Q4/2023, ACV đã ghi nhận 1,1 nghìn tỷ đồng (tăng 62% so với cùng kỳ và tăng 58% so với quý trước) chi phí dự phòng cho các khoản phải thu quá hạn từ các hãng hàng không. Chi phí dự phòng này chủ yếu đến từ Bamboo Airways (BAV) (881 tỷ đồng) và các hãng hàng không khác. ACV đã hoàn nhập dự phòng 263 tỷ đồng từ hãng hàng không VietJet Air (VJC, Nắm giữ, giá mục tiêu 107.000đ) trong Q4/2023 chủ yếu nhờ dòng tiền của hãng hàng không này cải thiện nhờ nhu cầu phục hồi.

Cho năm 2023, ACV đã trích lập 2,4 nghìn tỷ đồng chi phí dự phòng (tăng 195% so với cùng kỳ). Tuy nhiên, HSC kỳ vọng chi phí dự phòng sẽ giảm mạnh xuống 1 nghìn tỷ đồng trong năm 2024 nhờ HĐKD của các hãng hàng không cải thiện. BAV đã giảm đáng kể quy mô đội tàu bay trong Q4/2023 để tái cơ cấu HĐKD và hiện chỉ khai thác 10 tàu bay thay vì 30 tàu bay tại thời điểm đầu năm 2023. Theo đó, các khoản phải thu quá hạn với ACV dự kiến sẽ giảm xuống trong những quý tới. Ngoài ra, HDKĐ của các hãng hàng không khác sẽ hưởng lợi từ hoạt động tái cơ cấu của BAV từ đó giúp những hãng hàng không này giành thêm thị phần và cải thiện dòng tiền.

Tiềm năng chia cổ tức bằng cổ phiếu sẽ giúp nâng cao thanh khoản của cổ phiếu ACV

Bộ Tài chính đang trình Chính phủ cho phép ACV chi trả cổ tức bằng cổ phiếu từ lợi nhuận giữ lại trong giai đoạn 2019-2022. Theo pháp luật Việt Nam, cáccông ty nhà nước có thể chi trả cổ tức bằng tiền mặt và phương án chi trả cổ tức bằng cổ phiếu cần được Chính phủ phê duyệt. Chính phủ sẽ xem xét đề xuất và ra quyết định trước ngày 15/2/2024. Đề xuất này khả năng cao sẽ được thông qua. Theo đó, ACV sẽ phát hành cổ tức bằng cổ phiếu từ lợi nhuận giữ lại trong giai đoạn 2019-2022 trị giá 7,8 nghìn tỷ đồng. Theo đó, vốn điều lệ của Công ty sẽ tăng 36% so với hiện tại.

Theo chúng tôi, việc chi trả cổ tức bằng cổ phiếu sẽ là động lực tích cực đối với ACV từ đó giúp cải thiện thanh khoản của cổ phiếu này.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Do KQKD Q4/2023 cao hơn dự báo, HSC đang xem xét lại dự báo đối với ACV.

Giá cổ phiếu ACV đã tăng 9,5% và diễn biến tích cực hơn 5% so với chỉ số VNIndex trong 1 tháng qua. Do đó, tiềm năng tăng giá hiện đã giảm xuống 16,5% và HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024